"Санкции, налоги и дивиденды" - короткий бриф перед началом торгов

Вчерашний торговый день Индекс Мосбиржи закрыл ростом на 3%, сформировав краткосрочную модель «бычье поглощение». К тому же на четырёхчасовом таймфрейме назрела коррекция к средней границе Bollinger, расположенной на отметке 2902 п. Все это говорит в пользу дальнейшего роста, но нам бы сейчас с часовиками работать. Рынок сейчас максимально непредсказуем, в отличие от Минфина.

Тот исключил введение специальных налоговых режимов в 2025 году для покрытия выпадающих нефтегазовых доходов бюджета. Впрочем, ведомство оговорилось, что если соответствующие инициативы появятся позже, их применение начнётся только с начала следующего года. Вполне возможно, что спецналог могут ввести для золотодобытчиков, чей бизнес процветает в текущих рыночных условиях. В остальных отраслях экономики — видны проблемы невооруженным глазом.

🇪🇺 Санкции

Евросоюз готовится представить очередную порцию антироссийских санкций — уже 17-ю по счёту. Предполагается, что пакет включит ограничения в отношении 60 физических и юридических лиц, а также 150 судов, занятых транспортировкой российских углеводородов. Данные меры окажут умеренно негативный эффект на нефтегазовый сектор, вынуждая российские компании заново выстраивать логистические маршруты, что скажется на увеличении издержек.

💎 АЛРОСА

Минфин изучает перспективы приобретения алмазов у Алросы в Гохран в текущем году. Хотя казначейство регулярно осуществляет подобные закупки в последние годы, инвесторам не стоит возлагать чрезмерных надежд на эту меру, поскольку она вряд ли сможет кардинально изменить негативную динамику бизнеса компании. Мировая алмазная индустрия переживает непростые времена из-за существенного снижения потребительского спроса и активного развития производства синтетических алмазов.

💰 Россети Центр

Совет директоров анонсировал дивидендные выплаты за 2024 год в размере 0,067638 рублей на акцию, что ориентирует на доходность 12,4%. Несмотря на то, что это третий год подряд с двузначной дивидендной доходностью, при действующей ключевой ставке Центробанка в 21% такая доходность уже не выглядит шикарной.

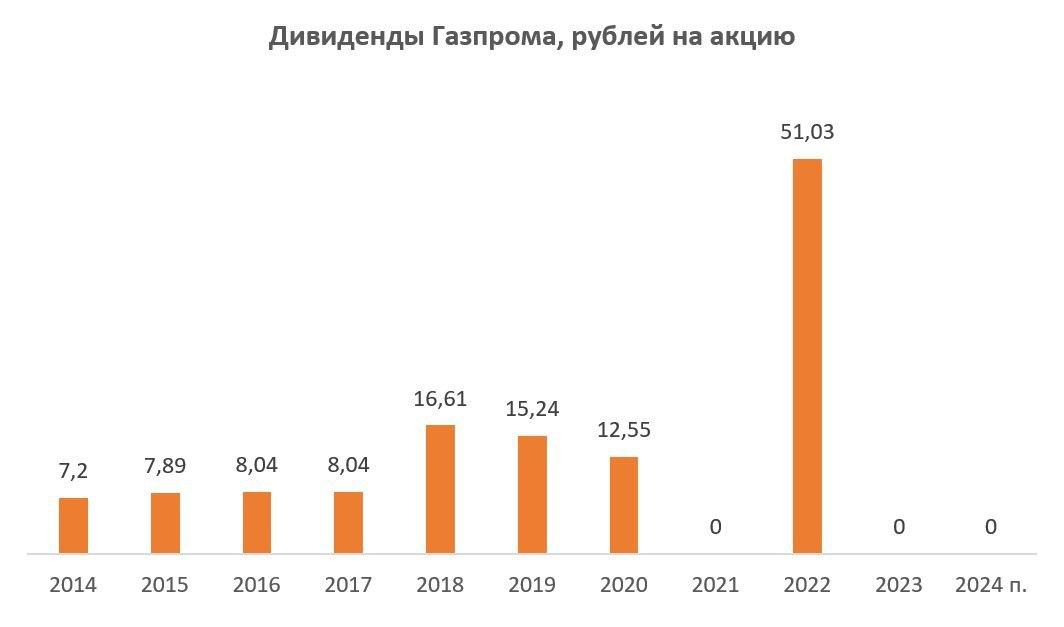

💰 Газпром

На прошлой неделе Газпром представил финансовую отчётность по МСФО, согласно которой дивидендные выплаты могли бы составить 30 рублей на акцию, что ориентирует на доходность 21,7%. Однако накануне министр финансов Антон Силуанов сообщил, что бюджетом 2025 года не запланированы дивидендные поступления от эмитента. Газпром - мечты сдуваются…

❗️Не является инвестиционной рекомендацией

- Рост Мосбиржи на 3% с «бычьим поглощением» — сильный сигнал, но при ключевой ставке 21% даже 12% дивы Россети выглядят бледно.