Самая дорогая ошибка может быть ещё впереди!

Высокая ставка лечит инфляцию. Но что делать, если инфляция уже почти выздоровела? На следующей неделе Банк России снизит ставку, но на 50 или сразу на 100 базисных пунктов? На мой взгляд, гораздо интереснее другой вопрос. Зачем сохранять одну из самых жёстких ДКП в мире, если инфляция уже несколько месяцев выглядит слабее прогнозов самого ЦБ?

Смотрим на официальную статистику – значительная часть последних инфляционных всплесков связана не с устойчивым ростом цен, а с отдельными волатильными компонентами (туризмом, топливом, с/х продукцией и сезонными факторами). Если убрать эти колебания, базовая инфляция уже давно около целевых значений.

И вот что получается: КС постепенно снижается, но в реальном выражении остаётся на уровне ~10% уже почти год! Фактически, ДКП не становится мягче. Наоборот, по мере замедления инфляции её жёсткость только растёт. Логично, что возникает фундаментальный вопрос: что именно пытается охладить регулятор?

Кредитование уже замедлилось. Инвестиционная активность сильно (если не сказать “катастрофически”) снизилась. Компании вместо развития обсуждают стоимость обслуживания долга. Темпы роста доходов населения также постепенно возвращаются к более нормальным значениям.

Аргументы в пользу сохранения сверхжёсткой политики выглядят всё менее убедительно. Бюджетные расходы растут медленнее, чем год назад. Кредитование уже не демонстрирует перегрева. Рубль остаётся сильным. Даже рыночные инфляционные ожидания всё ближе подходят к целевым уровням. А регулятор все продолжает массированно лечить пациента, который уже начал выздоравливать. Но ведь любое лекарство имеет побочные эффекты. Высокая ставка влияет не только на инфляцию. Она влияет на инвестиции, стоимость капитала, прибыль компаний и структуру экономики в целом.

Прекрасный пример – московский рынок недвижимости. Ещё недавно многие объясняли рост цен исключительно льготной ипотекой. Однако, в течение последнего года ипотечные ставки оставались высокими, а цены продолжали расти! В чем причина? Высокая ставка создаёт не только дорогие кредиты, но и высокие процентные доходы. Владельцы крупных депозитов получают дополнительный денежный поток и начинают искать способы его разместить. Часть этих денег неизбежно оказывается на рынке недвижимости и других активах. Выходит, инструмент, который должен бороться с инфляцией, одновременно создает новые ценовые дисбалансы в отдельных сегментах экономики.

Вот и получается, что сейчас не важно, на сколько снизят ставку, на 50 или на 100 базисных пунктов. Главное – не окажется ли стоимость лечения выше стоимости самой болезни. Именно этот вопрос, на мой взгляд, будет ключевым для нашей экономики во втором полугодии 2026 года.

#ставка

https://t.me/ifitpro

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Чистая прибыль ВТБ $VTBR по МСФО во II квартале 2026 года снизилась на 33,6% год к году, до 92,6 млрд ₽, а за I полугодие — на 20%, до 225,2 млрд ₽.

Результаты оказались ниже консенсус-прогноза, при этом банк сузил годовой ориентир прибыли с 600–650 млрд ₽ до 600 млрд ₽.

Первый зампред Дмитрий Пьянов назвал выплату 50% прибыли за 2026 год маловероятной из-за будущего ужесточения требований к капиталу и сообщил о сокращении 10% персонала головного офиса до конца года.

Слабая квартальная прибыль и более консервативные ожидания по дивидендам усиливают давление на оценку банка, несмотря на восстановление процентной маржи.28 июля

Акция (фондовый рынок) — что это простыми словами?

Мы часто слышим: «купить акции», «завести брокерский счет», «инвестировать в фондовый рынок». Давайте разберемся и начнем с понимания, что такое акция.

Простыми словами: акция — это виртуальная доля в компании. Когда вы покупаете акцию, вы становитесь формальным совладельцем бизнеса. Да, вот так просто. И это не какая-то уловка — вы действительно можете стать совладельцем Сбера, Озона, Газпрома и других компаний, просто купив акции даже на небольшую сумму. Это будет очень маленькая доля, и влиять на управление компанией вы не сможете, но вы будете иметь право на часть её прибыли.

По типу выплат акции делятся на два основных вида.

▪️Обыкновенные акции — дают право голоса на собраниях акционеров, а дивиденды по ним зависят от прибыли компании и решения совета директоров (их могут и не заплатить даже при большой прибыли).

▪️Привилегированные — чаще всего не дают права голоса, но зато владельцы получают фиксированный дивиденд в первую очередь.

Как заработать на акциях?

Самый очевидный способ — рост цены. Если компания развивается и показывает хорошие результаты, новые инвесторы хотят в неё вложиться — цена вашей доли может вырасти, и в будущем вы сможете продать её дороже. И наоборот: если появляется негативный фон, спрос падает, и свою долю вы сможете продать только дешевле.

Второй способ — дивиденды. Это часть чистой прибыли компании, которой она может (но не обязана!) поделиться со всеми акционерами. Если у компании есть прибыль и совет директоров решит разделить её — вы получите свою долю деньгами на счёт.

Пример из жизни: представьте, что друг открывает пиццерию и говорит: «Дай мне 100 000 ₽, и я отдам тебе 10% бизнеса». Вы даёте деньги, становитесь совладельцем 10% пиццерии. Если пиццерия заработала 1 000 000 ₽ прибыли и друг решил раздать всю прибыль, ваша доля — 100 000 ₽. Это и есть принцип владения акциями.

Акции — один из самых доступных способов заработать на росте компаний. Но важно помнить: цена акций может и падать. Более того, если компания обанкротится, акционеры получают остатки имущества в последнюю очередь — после всех кредиторов и владельцев облигаций. Всё зависит от успеха бизнеса и рыночной ситуации.

В краудлендинге механизм другой: вы даёте деньги в займ бизнесу, и бизнес обязан вернуть их вместе с процентами. Дополнительной защитой в этом случае выступает залог, который в дальнейшем можно реализовать, если бизнес не сможет погашать займ. Однако даже залог не даёт 100% гарантии возврата — это инструмент снижения рисков.

Обучайтесь вместе с «Ресейл Инвест».

Информация носит ознакомительный характер и не является индивидуальной инвестиционной рекомендацией.

#СловоНедели22 июля

Отскок состоялся: рынок умеет не только падать. Что на самом деле происходит?

На рынке начался отскок — дивидендные отсечки позади, участники сокращали плечи и закрывали шорты. Но называть это полноценным ростом пока рано: фундаментально почти ничего не изменилось, просто исчез тот самый навес продаж, который давил на рынок последние недели. Также вчера удалось достаточно успешно снять перепроданность — недельный RSI был на отметке 13,0, что ниже даже кризисных уровней октября 2008 (13,2) и февраля 2022 (15,2).

Дивиденды по всем прошедшим отсечкам составят более триллиона рублей. Половина уйдет государству, половина — на брокерские счета. По мере поступления этих средств рынок акций может получить временную поддержку. Но на этом позитив, пожалуй, исчерпывается — сегодня выходят данные по инфляционным ожиданиям, и здесь возможны сюрпризы.

Отскоку способствует и геополитический фон. МИД РФ подтвердил, что прорабатывается встреча Лаврова и Рубио в Маниле, куда глава МИД России отправится 21–23 июля. Плюс Financial Times сообщила о «коллапсе» поддержки новых санкций ЕС против России — страны устали от мер, бьющих по их собственным компаниям. В Брюсселе уже обсуждают три сценария, включая полный отказ от 21-го пакета.

Среди позитива — заявление хуситов о возможной блокировке проливов для судов Саудовской Аравии. Эскалация вокруг Ирана и США также нарастает, что держит нефтяные цены в тонусе. А российские НПЗ постепенно возвращаются к продажам топлива на биржу — в вопросе топливного кризиса замаячила надежда.

На долговом рынке — резкий рост цен ОФЗ после приостановки аукционов Минфином. Минфин и раньше отменял аукционы, чтобы снизить давление на длинные выпуски после ужесточения риторики ЦБ 19 июня. В прошлую среду попытался разместить флоатер, но аукцион не состоялся.

Что по ставке: Текущие цены уже закладывают сохранение ставки. При этом вероятность снижения выглядит выше вероятности повышения. Так что математическое ожидание от заседания ЦБ остается позитивным: нейтральный сценарий уже учтен, а более мягкий сигнал может дать импульс к продолжению восстановления.

Меня интересует не столько сам отскок, сколько устойчивый тренд. После столь затяжного падения одной причины для роста недостаточно — должно сработать комбо. Как и к падению, которое стало результатом идеального шторма.

Но не спешите записывать меня в ряды вечных оптимистов. Да, отскок случился, но я прекрасно понимаю, что это лишь техническая коррекция на фоне снятой перепроданности. Дальше все будет зависеть от двух привычных переменных — геополитики и риторики ЦБ. По сути, рынок живет от одного заседания к другому в надежде услышать нужные слова.

Показателен пример Китая, где два госфонда выкупили акции на $9 млрд, чтобы остановить падение после двухнедельного обвала. Это классический китайский сценарий: государство заходит ровно в том объеме, чтобы прервать негативную динамику. Нам до такого, увы, далеко.

Из корпоративных новостей:

Северсталь #CHMF опубликовала результаты за второй квартал: год к году продажи металлопродукции выросли на 9%. Выручка упала на 9%, EBITDA — на 38%, чистая прибыль — на 74%. Рентабельность составила 14%. Компания не выплатит дивиденды за второй квартал.

Банк ДОМ PФ #DOMRF по итогам первого полугодия: объём портфеля превысил 8 трлн ₽, с начала года заключены 93 новые сделки на 6 млн квадратных метров.

Газпром #GAZP в мае нарастил экспорт трубопроводного газа в Турцию на 6,6% г/г, до 1,27 млрд куб. м, сохранив долю в 34,9% от общего импорта Турции.

По итогам прошлого года Китай приобрел рекордные 9,799 миллиона тонн отечественного СПГ — на 18,3% больше, чем в 2024 году, и в 51 раз больше, чем в 2015 году.

• Лидеры: ЕвроТранс #EUTR (+101,8%), ЭсЭфАй #SFIN (+49%), Whoosh #WUSH (+22%), РусАгро #RAGR (+20%).

• Аутсайдеры: Озон #OZON (-5,75%), Циан #CNRU (-0,57%).

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Мах — там много всего интересного.

'Не является инвестиционной рекомендацией21 июля

Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!», часть 5

Ну, и как вишенка на торте, цены на топливо. На рис. 5 приведен график индекса цен на бензин в России за десять лет (нижний график на рис. 5) в сравнении с графиками ключевой ставки (верхний график) и инфляцией в России (график в середине).

Понятно, что цены на топливо в стране растут далеко не первый месяц и сейчас экстремально высоки, и это неминуемо сказывается на инфляции. Но тут интересно другое. В апреле-июне 2022 г. точно такой же резкий скачок цен на бензин был успешно ликвидирован резким поднятием ключевой ставки, вместе с общим всплеском инфляции тогда.

А вот рост цен на бензин в 2025-2026 сильным поднятием ставки в 2025 году остановить не удалось совсем, в отличие от инфляции. Это показано на рис. 5 стрелками. После роста ставки в 2024-2025 гг. (зеленая стрелка на графике ставки) инфляция в итоге пошла вниз (красная стрелка на графике инфляции), а вот цены на топливо пошли дальше вверх и продолжили расти уже в текущем году (зеленая стрелка на графике цен на бензин). И если уж бензин растет так при высокой ставке, что будет с ценой на него, если ставку продолжить активно снижать? Словом, и тут можно понять настороженность ЦБ.

Итак, что же получается в итоге? А получается, что все те проинфляционные факторы в российской экономике, о которых говорит ЦБ, и которые перечислены в начале этой статьи, действительно подтверждаются, исходя из приведенных графиков и диаграмм. И очень осторожная политика смягчения ставок, проводимая ЦБ, представляется вполне обоснованной.

А что же ожидания рынка и его реакция на решение ЦБ? Тут только можно вспомнить легендарную фразу футболиста Андрея Аршавина: «Ваши ожидания – ваши проблемы!»

Дзарасов Алан, эксперт и преподаватель 1ИФИТ18 июля

🏤 Мегановости 🗞 👉📰

1️⃣ "Транснефть" $TRNFP выплатит дивиденды за 2025 год в размере 204,17 ₽ на обыкновенную и привилегированную акцию, всего почти 148 млрд ₽.

Из чистой прибыли направят 145,2 млрд ₽ и еще 2,78 млрд ₽ из нераспределенной прибыли прошлых лет.

Реестр акционеров закроется 20 июля, а выплаты составят 65,5% чистой прибыли по МСФО против ожидавшихся аналитиками 186 ₽ на акцию.

Фактическая выплата выше рыночных ожиданий и результата за 2024 год в 198,25 ₽ на акцию.17 июля

Продавай, а то не успеешь - девиз последних дней. Что с нашим рынком не так?

Вчерашний день стал худшим для российского фондового рынка с сентября 2022 года. Индекс МосБиржи рухнул на 4,24% до 2022 пунктов — это сильнейшее падение за один день почти за четыре года. Предыдущий антирекорд был установлен всего три недели назад, но тогда падение было чуть меньше — 4,23%.

Рынок находится под максимальным давлением: массовые дивидендные отсечки, отсутствие новых денег, слабый спрос на риск и ожидание новых санкций формируют крайне негативный фон.

На вечерних торгах индекс ушел ниже психологической отметки 2000 пунктов. А впереди — дивидендные отсечки в Сбере и ВТБ в начале следующей недели, которые уронят индекс еще примерно на 40 пунктов. Маржин-коллы продолжаются, и когда этот процесс остановится — никто не знает.

Но даже после остановки падения рынок надолго погрузится в апатию — покупателей просто не будет, как было не раз после крупного обвала. Многие компании за последние два года показали истинное отношение к рынку и инвесторам, используя публичный статус в основном для мотивации персонала, а не для роста капитализации.

На долговом рынке также активные продажи: индекс ОФЗ снизился на 0,9%, доходность длинных выпусков подскочила до 16,6%. Некоторые инвесторы уже закладывают повышение ключевой ставки на фоне усиления инфляционных рисков. Объем торгов вырос до 99 млрд рублей — опасный признак новой волны снижения.

Макроэкономика перестает играть на руку рынку. Опрос ЦБ показал резкое ухудшение ожиданий бизнеса: индекс бизнес-климата рухнул сильнее, чем во время мобилизации 2022 года, а ценовые ожидания взлетели до многолетних максимумов.

Экономика одновременно сталкивается с охлаждением и ускорением инфляции — наихудшее сочетание для ДКП. Аналитики ЦБ пересматривают прогнозы в сторону ухудшения, а вероятность снижения ставки на заседании 24 июля выглядит все менее убедительной.

Дополнительный негатив — провал аукциона Минфина по ОФЗ. Отсутствие спроса на госдолг говорит о том, что рынок требует более высокой премии за риск. Это негативный сигнал для фондового рынка: стоимость капитала остается высокой, а облигации становятся все привлекательнее акций.

В публичном облигационном портфеле я пользуюсь паникой на рынке: точечно наращиваю долю в акциях через фонды. Один ETF повторяет индекс, второй ориентирован на бумаги роста. Сейчас доля таких фондов — 12% от депозита, и мне достаточно комфортно.

На следующей неделе, после дивидендных отсечек в Сбере и ВТБ, планирую довести ее до 20% и с этим весом подойти к заседанию ЦБ. А дальше — уже по риторике регулятора будем смотреть, продолжать увеличивать долю или придержать кэш.

Из корпоративных новостей:

Банк Санкт-Петербург РСБУ за I полугодие: Выручка ₽43,7 млрд (–13,1% г/г), Чистая прибыль ₽16,6 млрд (–39,2% г/г). Также банк рассмотрит вопрос о направлении 50% от чистой прибыли за I полугодие на выплату дивидендов.

Икс 5 операционные результаты за II квартал 2026 года. Выручка увеличилась на 9,9% г/г, до 1,29 трлн руб. Сопоставимые продажи (LFL) выросли на 4,2%: трафик и средний чек — на 1,2 и 3,0% соответственно.

Henderson операционные результаты за первое полугодие: год к году совокупная выручка выросла на 6%, трафик в офлайн-салонах — на 2,2%, количество проданных единиц — на 4,1%.

• Лидеры: МКБ #CBOM (+6,8%), ММК #MAGN (+0,7%), НЛМК #NLMK (+0,28%).

• Аутсайдеры: IVA Technologies #IVAT (-12,9%), Whoosh #WUSH (-12,9%), Сегежа #SGZH (-11,6%).

17.07.2026 - пятница

• #BISVP закрытие реестра по дивидендам 0.361 руб

• #AFLT закрытие реестра по дивидендам 5.29 руб

• #SBER последний день с дивидендом 37.64 руб

• #VTBR последний день с дивидендом 9.71 руб

• #RTKM последний день с дивидендом 2.71 руб

• #BAZA последний день с дивидендом 7.2 руб

Более подробно пишу про эти и другие компании в своём телеграм-канале, так что подписывайтесь.

'Не является инвестиционной рекомендацией17 июля

🤍О перспективах золота

2025 год наглядно показал, что золото хорошо реагирует на конфликты и неопределенность. За полгода золото выросло на 70%. Внутри этого большого роста были росты поменьше и коррекции к ним. Одними из причин роста были геополитика и геоэкономика, например, «12-дневная война» и «пошлины Трампа».

🩶А какие еще есть причины?

🩶Еще на цену золота влияет цена доллара. Обычно цена доллара меряется к товарам, но можно еще мерить к другим валютам. Самый известный индекс стоимости доллара – это DXY. Он рассчитывается к другим очень популярным в мире валютам: к евро, японской йене, британскому фунту, канадскому доллару, шведской кроне и швейцарскому франку. За 2025 год стоимость доллара потеряла 11% к этим валютам. Т.е. стоимость золота эти 11% приобрела.

🩶Еще на цену золота влияет экономика США и стран корзины DXY. Когда экономика падает, происходит следующее:

1. Лопаются биржевые пузыри.

2. Банкротятся компании.

3. Одни государства у других воруют, т.е. замораживают активы и деньги.

4. Финансовые активы продаются.

5. Растут просрочки по кредитам.

6. Блокируются морские поставки.

7. Раскручивается инфляция.

Все это заставляет людей искать тихую гавань. И тихой гаванью по привычке является золото.

🤍Этот металл за сотни лет доказал не словом, а делом, что у него есть сильный иммунитет ко всяким экспроприациям, конфискациям, санкциям, гиперинфляциям и дефолтам. Кто-нибудь когда-нибудь слышал о дефолте золотого слитка?

У нас по миру постоянно появляются, исчезают, дорожают, обесцениваются всякие разные фиатные валюты. А золото как было, так и есть. Золото постоянно возвращается к тому, чтобы быть деньгами, тем самым повышая свою ценность и повышая свою цену.

🤍В чем сейчас повышается цена золота? В долларах! Ожидаю ли я удешевление доллара в перспективе 5 лет? Конечно! Об этом я и пишу в своем блоге. В одном посте все свое мнение я изложить не могу, поэтому подписывайтесь, будете знать о перспективах золота (и не только) еще больше.

$GLDRUB_TOM $GLDRUBF $GOLD $TGLD $PLZL16 июля

Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!», часть 3

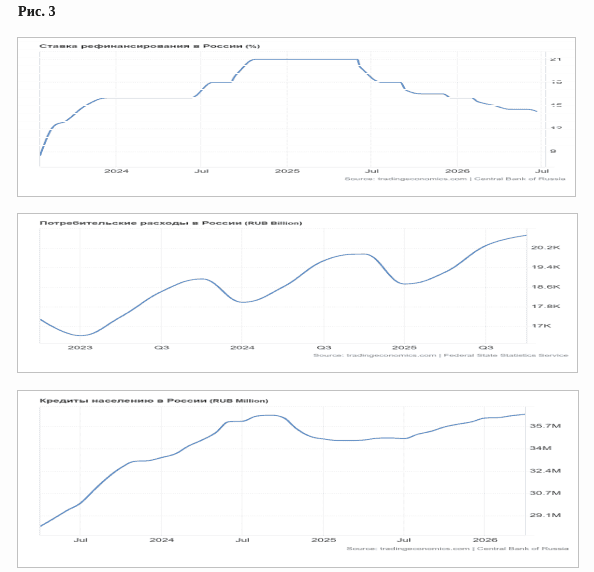

На рис. 3 сверху представлен весь цикл роста и снижения КС за последние три года и, для сравнения, динамика потребительских расходов населения (график в середине), а также потребительских кредитов (нижний график).

Сравнив эти три графика, легко понять довод ЦБ по поводу усиления потребительского спроса. Несмотря на кратный рост КС в течение более чем двух лет, расходы потребителей неуклонно росли и, тем более, продолжают расти при снижении ставки.

Казалось бы, чего плохого, ведь это хорошо, когда потребители наращивают расходы, тратят больше денег. Может и так, если бы не нижний график, который показывает степень закредитованности населения. И этот показатель тоже все три года, несмотря на рост ключевой ставки или ее падение, растет и находится на историческом максимуме.

Понятно, почему ЦБ очень осторожно опускает ставку, ведь резкое ее снижение может вообще запустить неконтролируемый рост потребкредитов, расходов, а значит, и инфляции.

Продолжение следует…

Дзарасов Алан, эксперт и преподаватель 1ИФИТ16 июля

🏤 Мегановости 🗞 👉📰

1️⃣ ФАС возбудила антимонопольное дело против Русала $RUAL по признакам навязывания невыгодных условий российским переработчикам.

Регулятор требует отказаться от европейской премии в российских контрактах, а компания считает это противоречащим закону о конкуренции.

БКС оценил базовый штраф примерно в 288,79 млн$; акции к 16:50 снижались на 5,15%, до 23,13 ₽.

Главная интрига для рынка - не только размер штрафа, но и возможное изменение ценовой модели на внутреннем рынке.15 июля