РФ рынок:что нас ждет сегодня В пятницу

РФ рынок: что нас ждет сегодня

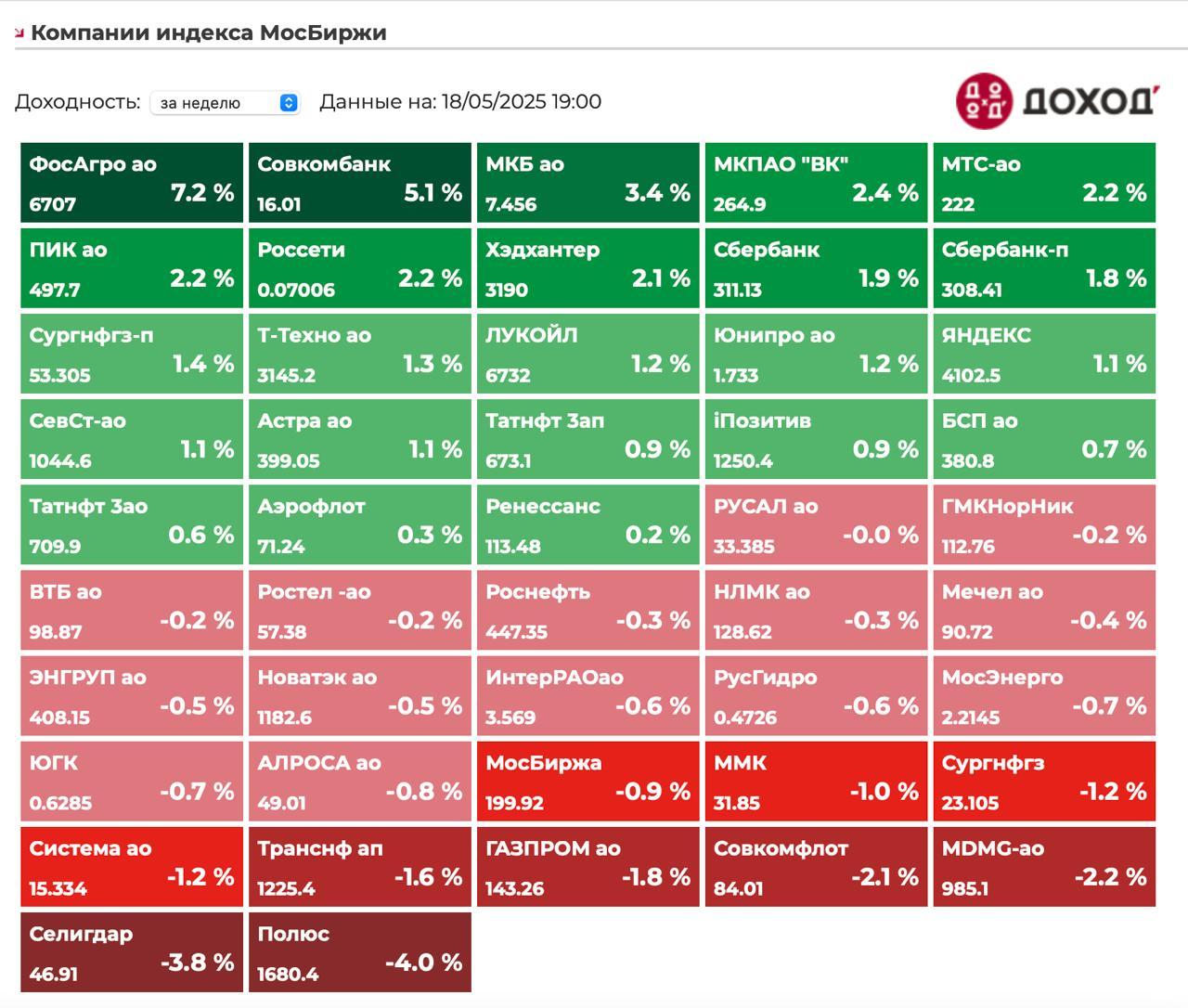

В пятницу мы видели американские горки в индексе мосбиржи, 2850-2800-2850.

На выходных растем еще на 50 пунктов после анонса звонка Путин-Трамп.

Нефть выросла на 1,4% до $65,4.

Юань вырос на 0,5% до 11,18.

Стамбул: итоги

Переговоры прошли без прорывов, но и без разрывов.

Договорились встретится еще раз.

Договорились обменять 1000 пленных у друг друга.

Украинцы попросили встречу лидеров - наши сказали что подумают.

Хотя в моменте говорили о неприемлемых требованиях для украинцев.

Но провальными переговоры не назовешь, американцы на них отреагировали с легким позитивом. Состоялся разговор Лавров-Рубио.

Позвони мне позвони

Сегодня, в 17:00 состоится звонок Путин-Трамп. Темой, видимо, опять станет план Уиткоффа, если договорятся, Трамп продолжит давить на Украину.

Ставки повышаются.

Экономика охлаждается: данные за апрель

Инфляция за апрель составила 0,4% vs 0,48% ожидаемых аналитиками из недельных принтов.

Это меньше 5% SAAR (инфляции с учетом сезонности), в мае мы видим похожую картину.

Рост ВВП составил 1,4% в 1кв vs 2% ожидаемых ЦБ.

Инфляция замедлятся, разрыв выпуска тоже снижается (экономика охлаждается) - это все позитивные факторы для более мягкой будущей денежно-кредитной политики. У ЦБ появляется больше аргументов для снижения ставки в июне, ждем новых данных, до ставки почти 3 недели.

Компании:

1)Совкомбанк: под давлением ставки

В 1кв 2025 прибыль упала на 50% г/г до 13 миллиардов рублей.

Прежде всего за счет обнуления нерегулярной прибыли, по регулярной прибыль показали даже небольшой рост. Падают валютные суборды, капитал снижается, ну и немного сами потеряли на открытой валютной позиции.

Капитал же вырос на 23 миллиарда за квартал - это 27% ROE.

Проблема компании заключается в опережающем росте пассивов - сильно подорожали депозиты за год , (с 9,8% до 17,3%), в моменте это давит на маржинальность

Облигационный портфель сильно сократился по дюрации с 1,7 год назад до 1 на сегодня - говорят, что процентный риск берут на кредитах, в облигациях не хотят этого делать чтобы сильно по портфелю не перебирать.

Зачем покупать длинные ОФЗ, если можно выдавать ипотеку под 27%?

Год будет непростым, но все равно банк может стать одним из бенефициаров снижения ставки. Стоит 0,8 капитала 2025 и 4,5 прибыли. Подтвердили гайденс, что чистую прибыль будет выше уровней 2024.

По дивидендам будут решать 23 мая, есть сомнения в выплате сейчас - достаточность капитала низкая.

2)Хедхантер: трудные времена

Компания отчиталась за 1кв 2024.

Выручка выросла на 12% г/г до 9,6 миллиардов рублей.

EBITDA упала на 2% г/г до 4,9 миллиардов рублей

Чистая прибыль упала на 13% г/г до 4,4 миллиардов рублей.

Прогнозируют 200 рублей дивиденда за 1П 2024. За 2024 жду 380-400 рублей дивиденда, это 12,5% ДД. Прогнозируют рост выручки на 10% г/г.

Экономика охлаждается, вслед за ней и рынок труда. Например, количество вакансий на сайте упало на 21% г/г. В 1кв 2025 количество вакансий в среднем падало на 13% г/г.

Год бизнес стоит, потом год растет на 50%+.

2025 будет сложным, но 12,5% ДД для такого бизнеса недорого, поэтому акции компании выглядят привлекательнее.

3)Абрау-Дюрсо: выход в свет

Компания сегодня расскажет про важные цифры из отчета за 2024 и скажет про дивиденды.

Все-таки компания не раскрыла МСФО за 2024.

Акционеры компании это такие темщики, которые любят погонять котировку туда-сюда, ну и неспроста делают допэмиссию по 270 рублей (+40% от текущих).

Думаю, отчет может приятно удивить и бизнес вырастет сильнее ожиданий.

Резюме:

Геополитические горки продолжаются.

Сегодня Путин-Трамп созвонятся в 5 часов, так что вечерка будет веселой. В прошлый раз, упали на 15% после отсутствия прорывов, так что оптимизма поубавилось. Смогут ли договориться в этот раз? Это интересно, исходом может стать прекращение огня (не сразу конечно) и встреча двух президентов, поэтому будет волатильно. В разгаре сезон отчетов, так что и тут не будем скучать.

Всем хорошей недели!

$ABRD $HEAD $svcb