Результаты платформы за март 2026 года

Первый весенний месяц подтвердил высокий спрос бизнеса на альтернативное финансирование. Общая сумма заявок на платформе достигла 6,3 млрд рублей.

Объем одобренных и фактически выданных средств показал рост и составил 510 млн рублей. Мы продолжаем придерживаться стратегии качественного отбора и обеспечиваем капиталом компании с устойчивой финансовой моделью.

Уровень дефолтов по винтажам 2025 года на конец марта составил 1,75%. Этот показатель находится в рамках плановых значений и подтверждает высокую точность нашей скоринговой модели.

Доходность

По итогам марта фактическая доходность инвесторов (XIRR) составила 24,12% годовых. Инструменты краудлендинга продолжают демонстрировать превосходство над классическими банковскими продуктами, эффективно защищая капитал инвесторов от инфляции.

Финансовые итоги в цифрах

• 54 компании получили финансирование от инвесторов в марте.

• 106,3 млн рублей составил процентный доход, который заработали наши инвесторы за март.

• 4 159 бизнеса профинансировано за всю историю работы JetLend.

• 35,9 млрд рублей составляет общий объем выданных средств с момента основания платформы.

Доля рынка

В марте доля JetLend составила 25,64% от общего объема рынка краудлендинга. Мы продолжаем удерживать статус лидера индустрии, контролируя значительную долю рынка краудлендинга.

Спасибо за ваше доверие.

Посты по ключевым словам

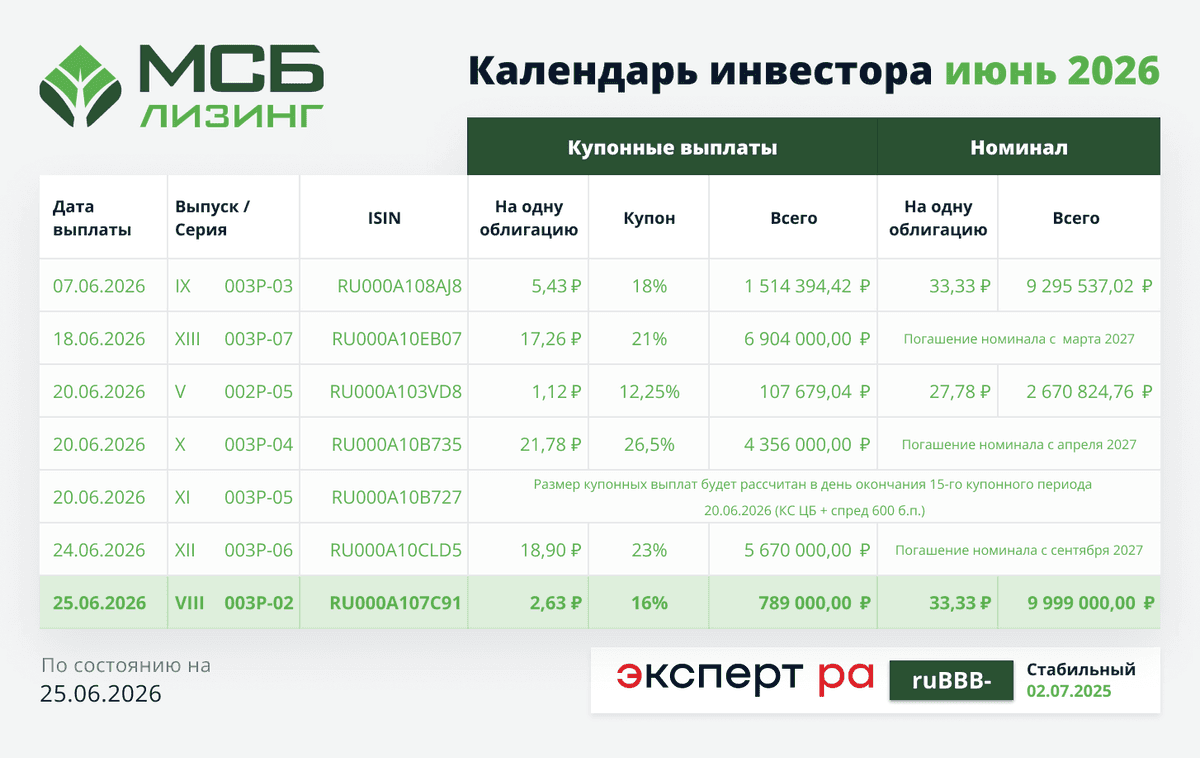

Состоялась выплата купонного дохода по VIII выпуску биржевых облигаций

✅ 26 июня 2026 года, состоялась выплата купонного дохода по VIII выпуску биржевых облигаций серии 003P-02 (ISIN — $RU000A107C91) за 31-й купонный период.

💸 Сумма купонной выплаты на 1 облигацию: 2,63 ₽

💸 Общий размер выплаты по всем купонам: 789 000 ₽

💸 Сумма частичного погашения номинала 1 облигации: 33,33 ₽

💸 Общая сумма частичного погашения номинала: 9 999 000 ₽

Сроки зачисления на счета инвесторов зависят от регламента работы соответствующих брокеров.

Обязательства выполнены в срок и в полном объеме. Выплата следующего купона состоится 25 июля 2026 года.

💚Инвестируйте в малый и средний бизнес вместе с «МСБ-Лизинг» и будьте уверены в надежности своих вложений!Сегодня в 7:47

📈 Облигации GloraX переведены во второй уровень листинга Московской биржи

Московская биржа перевела облигации GloraX из третьего во второй уровень списка ценных бумаг, допущенных к торгам. Изменения вступят в силу 26 июня 2026 года. Переход стал возможен на фоне последовательного укрепления кредитного профиля компании и повышения оценок со стороны рейтинговых агентств:

✅ В апреле 2026 года НКР подтвердило рейтинг GloraX на уровне BBB+ и улучшило прогноз до «позитивного»

✅ В июне 2026 года АКРА повысило рейтинг компании до BBB+(RU) с прогнозом «позитивный»

Что дает переход во второй уровень листинга:

✅ Подтверждение качества эмитента

Второй уровень листинга предполагает соответствие более высоким требованиям Московской биржи к эмитентам и выпускам ценных бумаг.

✅ Расширение потенциальной базы инвесторов

Для ряда институциональных инвесторов уровень листинга является важным критерием при формировании инвестиционных портфелей.

✅ Повышение ликвидности

Расширения базы инвесторов и повышения доверия к бумагам способствует росту объемов торгов.

✅ Поддержка дальнейшей работы на долговом рынке

Более высокий уровень листинга и улучшение кредитных рейтингов укрепляют позиции компании как публичного заемщика и способствуют более комфортному привлечению финансирования в будущем.

✅ Прозрачность и финансовая дисциплина

Для GloraX это также подтверждение последовательной работы по повышению качества раскрытия информации, корпоративного управления и взаимодействия с инвестиционным сообществом.

#GloraX #новости #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E655Сегодня в 7:00

💰 Последний день с дивидендом за IV квартал 2025

Обращаем внимание, что сегодня, 25 июня – последний день для покупки акций Займера для получения дивидендов за IV квартал 2025 года. Реестр по дивидендам будет закрыт 28 июня.

📌 Напомним, что на прошлой неделе акционеры Займера одобрили выплату дивидендов за IV квартал 2025 в размере 11 рублей 10 копеек на акцию.

💸 Выплата дивидендов номинальным держателям и доверительным управляющим пройдет не позднее 10 июля, а другим зарегистрированным в реестре акционеров лицам – не позднее 31 июля.

С учетом этой выплаты суммарный размер дивидендов за 2025 год составит 27 рублей 29 копеек на акцию, что соответствует дивидендной доходности около 19%.

☝️ Напомним, что 29 июня также является последним днем для покупки акций под дивиденды за I квартал 2026 в размере 4 рубля 36 копеек на акцию.

$ZAYMСегодня в 7:00

ЮГК. Отчет за 2025 по МСФО

Тикер: #UGLD

Текущая цена: 0.5655

Капитализация: 126 млрд

Сектор: Драгоценные металлы

Сайт: https://ugold.ru/invest

Мультипликаторы (LTM):

P/E - 7.86

P/BV - 2

P/S - 1.36

ROE - 25.4%

ND/EBITDA - 1.97

EV/EBITDA - 4.92

Акт/Обяз - 1.55

Что нравится:

✔️выручка выросла на 43.4% г/г (75.9 → 108.8 млрд);

✔️чистая прибыль увеличилась на 81.2% г/г (8.8 → 16 млрд).

Что не нравится:

✔️отрицательный FCF стал еще больше (-7.9 млрд против -2.2 млрд в 2024);

✔️увеличился чистый долг на 6.8% п/п (78.7 → 84 млрд). Но ND\EBITDA улучшился с 2.21 до 1.97;

✔️нетто фин расход вырос на 29.4% г/г (4.5 → 5.8 млрд);

✔️слабое соотношение активов и обязательств.

Дивиденды:

Выплата в размере не менее 50% от скор. чистой прибыли при ND/EBITDA скор. <= 3.

СД рекомендовал не выплачивать дивиденды за 2025 год.

Мой итог:

Операционные показатели по добыче золота по хабам (г/г в тоннах):

- Уральский -11.8% (3.4 → 3);

- Сибирский +25% (7.2 → 9).

Общая добыча золота выросла на 13.2%. Снижение объемов на Уральском хабе связано с устранением замечаний регулятора, а Сибирский хаб улучшил результаты за счет месторождения "Высокое" и выхода на проектную мощность третьей линии ЗИФ на АО "Коммунаровский рудник".

Рост выручки обусловлен как увеличением объемов реализованного золота (10.9 → 11.8 т), так и значительным ростом цен на золото. Несмотря на ухудшение операционной рентабельности с 23.8 до 20.4%, увеличение выручки, положительные курсовые разницы (+6.3 млрд vs -2.6 млрд в 2024) и уменьшение эффективной ставки налога на прибыль поспособствовали тому, что прибыль была близка к удвоению. С корректировкой на курсовой доход/расход прибыль до налогообложения снизилась на 11.1% г/г (13.4 → 11.9 млрд).

FCF еще глубже погрузился в отрицательную зону на фоне снижение OCF (-13.5% г/г, 23.6 → 20.4 млрд) и увеличение кап. затрат (+9.8% г/г, 25.7 → 28.3 млрд).

Чистый долг продолжает расти, но долговая нагрузка за счет увеличение EBITDA даже немного снизилась. Вообще, у ЮГК большая часть займов в иностранной валюте и это будет негативным фактором при ослаблении рубля, которое рано или поздно ожидается. Скорее всего, процентная нагрузка в ближайшее время у компании не снизится.

На 2026 год ЮГК планирует добыть 12.5-14 т золота. Если считать, что весь объем будет реализован и рентабельность сохранится, то по примерным подсчетам компания получит прибыль в 23 млрд. Это дает P/E 2026 = 5.36. По дивидендам пока непонятно.

В целом, с учетом хорошей операционки и с текущими ценами на золото ЮГК могла бы быть интересной для инвестора, но есть значительное НО. Значительное время компания находится в состоянии неопределенности в связи со сменой мажоритария.

Хронология примерно следующая:

- 03.07.2025 Генпрокуратура подала иск в суд на владельца ЮГК Константина Струкова с целью конфискации активов и обращения их в пользу государства в связи с тем, что были обнаружены акты коррупции и выводы доходов компании за границу;

- чуть позже суд удовлетворил иск и доля в 67.25% была передана Росимуществу, а 16.07.2025 было объявлено, что эта доля будет продана новому собственнику;

- была подана апелляция, но в октябре суд оставил в силе решение по иску;

- в марте 2026 наложили арест на средства ЮГК в размере 32.1 млрд, но его отменили через 11 дней;

- в этом же месяце суд отклонил еще одну апелляцию Струкова;

- с 18.05 по 10.06 было проведено три неудачных аукциона по продаже пакета ЮГК;

- в итоге 19.06.2026 успешно завершился четвертый аукцион, где победителем стало АО "БТС - Мост холдинг". Цена - 93.2 млрд.

"БТС - Мост холдинг" занимается различными инфраструктурными проектами, но добыча металлов бизнес для нее новый. Хорошо, что определились с владельцем, но пока непонятно какая политика будет по отношению к миноритариям. Будет ли оферта? Если да, то какие условия?

В общем, пока еще остаются вопросы, и это мешает рассматривать ЮГК как инвестиционный актив. А еще есть риск, что может прилететь windfall tax. Это тоже надо держать в голове.

Прогнозная справедливая стоимость - 0.72 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 4:46

🏤 Мегановости 🗞 👉📰

1️⃣ Российский рынок акций 24 июня упал на 4%: индекс МосБиржи $MOEX снизился до 2 234 пунктов, индекс РТС — до 945 пунктов, минимум с начала февраля 2025 года.

Давление оказали падение нефти — фьючерс на Brent опустился ниже 74$ — снижение металлов, геополитика и жёсткая риторика ЦБ по инфляции.

Лидеры падения: "Эн+ Груп" $ENPG (-8,2%), "Группа Позитив" $POSI (-6,6%), "ВК" $VKCO (-6,5%), "Яндекс" $YDEX (-6,4%).

Одновременное давление сырьевых цен, санкционной риторики и ставочной жёсткости формирует зону повышенного риска — широкий откат рынка создаёт точки входа, но только для горизонта от 6 месяцев.Вчера в 22:47

Состоялась выплата купонного дохода по XII выпуску биржевых облигаций

24 июня 2026 года, состоялась выплата купонного дохода по XII выпуску биржевых облигаций серии 003P-06 (ISIN - RU000A10CLD5) за 10 купонный период.

💸Сумма купонной выплаты на 1 облигацию: 18.90 ₽

💸Общий размер выплаты по всем купонам: 5 670 000 ₽

💸Погашение номинала будет осуществляться с сентября 2027 г.

Сроки зачисления на счета инвесторов зависят от регламента работы соответствующих брокеров.

Обязательства выполнены в срок и в полном объеме. Выплата следующего купона состоится 24 июля 2026 года.

❗️Инвестируйте в малый и средний бизнес вместе с "МСБ-Лизинг" и будьте уверены в надежности своих вложений!Вчера в 11:59

ПАРУС на «Smart-Lab Conf 2026»

Друзья, привет! 👋

📣 20 июня мы были в Санкт-Петербурге на «Smart-Lab Conf 2026» — масштабной конференции с ключевыми экспертами фондового рынка.

Для нас конференция прошла очень насыщенно и продуктивно! Рассказываем, как это было:

1️⃣«PARUS уже не тот?» — именно так называлась наша сессия.

Ответ: Нет, PARUS все тот же, просто сильно вырос и собирается расти дальше.

На выступлении мы поделились цифрами в разрезе 5 лет и подвели итоги, а также раскрыли наши планы по будущим фондами. Собрали полный зал, 200+ человек!

2️⃣ «ПАРУС-УНИВЕР» — прямо на конференции!

На стенде создали лабораторию PARUS Lab, на которой провели сжатый курс из 5 лекций и формат «вопрос-ответ» по каждому сегменту недвижимости с участием топ-менеджеров PARUS. Обучили 105+ гостей.

3️⃣ Участие в конференции получилось масштабным.

На мероприятии присутствовало 1900+ гостей! Спасибо всем, кто подошел к нам на стенде, мы провели с вами классный нетворкинг! Узнали друг друга еще лучше :)

📊 На мероприятии нам поступило много интересных и важных вопросов — скоро опубликуем все ответы на них🔥

Кто был на смартлабе?

Пишите в комментариях, как вам конференция?

Ваш PARUS!💚Вчера в 11:38

🌞Выплата купона в июне

24 июня 2026 года Группа компаний «А101» исполнила обязательства по выплате 6-го купонного дохода по облигациям двух выпусков: А101 БО-001Р-02 и А101 БО-001Р-03.

$RU000A10DZU7 $RU000A10DZT9

● Ставка фиксированного купона: 17% годовых.

● Ставка плавающего купона: ключевая ставка + 4%.

📊Срок обращения двух выпусков до декабря 2027 года.

🗓️Следующая выплата по графику: 24 июля 2026 года. Сроки зачисления купонных доходов зависят от условий вашего брокера.

P.S. В настоящее время в обращении находятся три выпуска биржевых облигаций Группы компаний «А101».

#А101Вчера в 10:10