Рейтинговое агентство «Эксперт РА» присвоило компании рейтинг на уровне ruBB+ (Развивающийся)

✅ На корректировке рейтинга ООО «МСБ‑Лизинг» естественным образом отразилась общая ситуация в лизинговой отрасли: рост доли потенциально проблемных активов и давление на рентабельность бизнеса, характерные для рынка в 2025 году. Эти отраслевые тенденции нашли отражение в части показателей компании, что привело к пересмотру рейтинга до уровня ruBB+ с развивающимся прогнозом.

➖➖➖➖➖

Тем не менее, «Эксперт РА» отмечает ряд позитивных моментов в бизнес‑модели и финансовом профиле компании:

🟢 высокий уровень диверсификации лизингового портфеля по сегментам и по поставщикам техники и оборудования;

🟢 комфортная позиция по капиталу (коэффициент автономии на уровне 13% и отсутствие планов по дивидендным выплатам);

🟢 низкая концентрация кредитных рисков и высокое качество обеспечения по сделкам поручительствами бенефициаров;

🟢 оптимально сбалансированный профиль фондирования между облигациями (40% пассивов) и банковскими кредитами (38%);

🟢 высокий уровень коэффициента текущей ликвидности (около 166% на 01.04.2026);

🟢 надёжный уровень финансовой гибкости, подтверждаемой свободными кредитными линиями в действующих банках;

🟢 высокий уровень страховой защиты лизингового имущества: около 95% предметов лизинга застрахованы в страховых компаниях с рейтингом не ниже ruAA‑;

🟢 приемлемый уровень корпоративного управления и информационной прозрачности: прозрачную структуру собственности и менеджмента, наличие отдельного риск‑блока, участие независимого директора в совете директоров.

По рейтингу установлен прогноз «развивающийся», что предполагает возможность улучшения позиций по рейтингу до истечения срока его действия, на чем наша команда и сосредоточит свои усилия!

Уже по итогам 2кв26 года уровень изъятой техники начал снижаться и до конца года мы ожидаем возврата к показателям рейтинговой группы ВВВ.

➡️Подробнее на сайте Эксперт РА.

Посты по ключевым словам

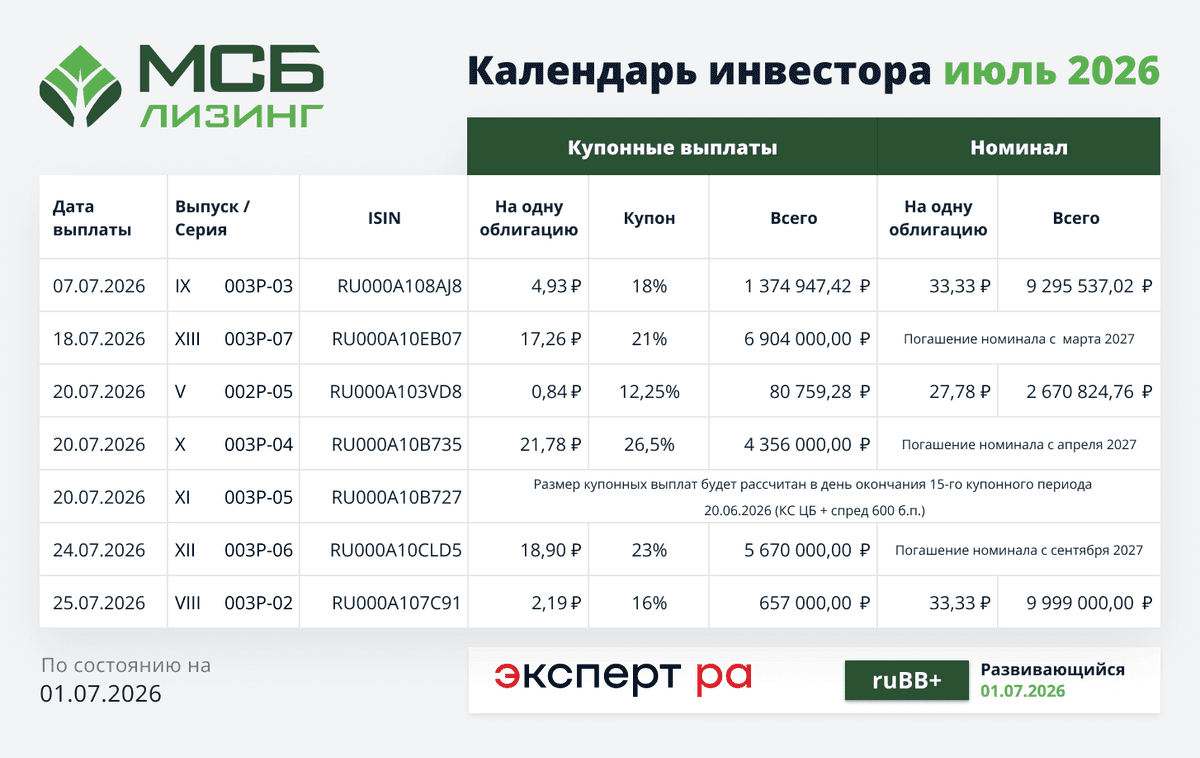

✅Календарь инвестора июль 2026

Уважаемые инвесторы, публикуем #календарь_инвестора на июль 2026

🗓 07.07.2026: IX выпуск - серия 003Р-03 // ISIN RU000A108AJ8

• Купонные выплаты — 4.93 ₽ на одну облигацию (18%), всего 1 374 947.42 ₽

• Номинал — 33.33 ₽ на одну облигацию, всего 9 295 537.02 ₽

🗓 18.07.2026: XIII выпуск - серия 003Р-07 // ISIN RU000A10EB07

• Купонные выплаты — 17.26 ₽ на одну облигацию (21%), всего 6 904 000 ₽

• Погашение номинала будет осуществляться с марта 2027

🗓 20.07.2026: V выпуск - серия 002P-05 // ISIN RU000A103VD8

• Купонные выплаты — 0.84 ₽ на одну облигацию (12,25%), всего 80 759.28 ₽

• Номинал — 27.78 ₽ на одну облигацию, всего 2 670 824.76 ₽

🗓 20.07.2026: X выпуск - серия 003Р-04 // ISIN RU000A10B735

• Купонные выплаты — 21.78 ₽ на одну облигацию (26,5%), всего 4 356 000 ₽

• Погашение номинала будет осуществляться с апреля 2027

🗓 20.07.2026: XI выпуск - серия 003Р-05 // ISIN RU000A10B727

• Размер купонных выплат будет рассчитан в день окончания 16-го купонного периода 20.07.2026 (КС ЦБ + спред 600 б.п.)

🗓 24.07.2026: XII выпуск - серия 003Р-06 // ISIN RU000A10CLD5

• Купонные выплаты — 18.9 ₽ на одну облигацию (23%), всего 5 670 000 ₽

• Погашение номинала будет осуществляться с сентября 2027

🗓 25.07.2026: VIII выпуск - серия 003Р-02 // ISIN RU000A107С91

• Купонные выплаты — 2.19 ₽ на одну облигацию (16%), всего 657 000 ₽

• Номинал — 33.33 ₽ на одну облигацию, всего 9 999 000 ₽

💚 Спасибо, что вы с нами! Команда «МСБ-Лизинг»Сегодня в 7:55

🥇 Приложение Займера – снова лучшее на рынке

Финансовый маркетплейс Бробанк обновил рейтинги лучших приложений МФО данными за июнь 2026.

Приложение Займера заняло 1-ое место сразу на двух площадках – App Store и RuStore. Кроме того, наша компания стала единственной, которая вошла во все три рейтинга:

⭐️ В магазине App Store наше приложение набрало 4,9 балла из 5 на основе 38 000 оценок.

⭐️ В RuStore – 4,5 балла из 5 на основе 84 200 оценок.

⭐️ В Google Play – 4,5 балла из 5 на основе 73 000 оценок.

Всего представители сервиса проанализировали 78 МФО на основании отзывов пользователей – учитывался как итоговый балл, так и количество оценок.

Мобильное приложение – важнейший канал привлечения и выдач для МФО. По данным Займера, около трети всех заявок на займы поступает именно через приложение.

$ZAYM19 июня

🚀ГК «А101» — в числе лидеров ЭКГ-рейтинга России

Мы получили сертификат продвинутого уровня «АА», набрав 91 балл. Это один из самых высоких результатов среди крупнейших девелоперов страны.

📈Эксперты подтвердили: наш курс на устойчивое развитие, заботу об экологии и людях — эффективен.

Что важно знать:

🌱 Экология. Мы системно подходим к вопросам переработки. Совместно с фондом «Второе дыхание» собрали и передали на переработку 50 тонн одежды. Также сотрудничаем с RE:BOOKS, Synergetic и «ВкусВилл», внося вклад в достижение национальной цели «Экологическое благополучие».

❤️ Забота о людях. В 2024 году образовательное бюро «А101 Лёрнити» провело 2 465 мероприятий, а фестиваль «Добрый декабрь» собрал более 7 тысяч участников.

🏘️ Общество. Мы ежегодно направляем значительные средства на благотворительность, развитие местных сообществ и строим социальную инфраструктуру в районах.

👥 Команда. Заботимся о сотрудниках: выделяем средства на полисы ДМС, которые включают амбулаторное лечение, стоматологию и диспансеризацию.

«Рейтинг для нас — это инструмент, который показывает риски и зоны для улучшений. Сейчас мы концентрируем внимание на том, чтобы улучшить свои показатели, и для нас важно, чтобы государство, жители и клиенты видели: мы не просто декларируем, а действительно являемся ответственным бизнесом», — отмечает Полина Линдберг, руководитель группы внедрения проектов устойчивого развития.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А10124 апреля

Forbes: ВИ.ру — в топ‑50 лучших работодателей для молодежи 🌟

Всего в рейтинге участвовали 207 компаний. Forbes оценил не только цифры, а реальную заботу о молодых сотрудниках: от обучения до карьерных треков, — и мы в числе лучших.

Почему это важно для нас:

▫️ Устойчивость бизнеса начинается с сильной команды. Мы привлекаем и удерживаем талантливую молодежь — основу будущего роста.

▫️ HR-бренд напрямую влияет на операционную эффективность и снижает затраты на подбор персонала.

▫️ Молодежь — ключевой драйвер инноваций. Мы создаем среду, где инициатива и свежие идеи превращаются в бизнес-результаты.

Это не только про рейтинги, но и про долгосрочную ценность для акционеров.

Ставьте реакции, если верите, что сильная команда = сильный бизнес 👇

#новостикомпании #командаВИ #быстреерынка14 апреля

🏆 GloraX вошел в топ-17 крупнейших застройщиков России

По итогам марта 2026 года объем текущего строительства GloraX достиг 837 тыс. кв. м жилой площади. Компания заняла 17-е место по этому показателю в общероссийском рейтинге Единого ресурса застройщиков (ЕРЗ), поднявшись сразу на 2 позиции за месяц.

Рост обеспечен выводом новых очередей проекта Экосити в Казани — одном из ключевых регионов присутствия компании. Разрешение на строительство трех урбан-блоков добавило к объему 32,6 тыс. кв. м и усилило позиции GloraX в Татарстане.

🚀 За последние 12 месяцев GloraX совершил рывок на 35 позиций в рейтинге крупнейших девелоперов России, а масштаб бизнеса вырос более чем в 2,6 раза.

Сегодня в стадии строительства находятся 14 проектов комфорт- и премиум-класса в 8 регионах России, и мы продолжаем системно усиливать присутствие на региональных рынках, занимая сильные позиции в большинстве регионов присутствия:

• топ-1 в Нижегородской области

• топ-3 в Мурманской области и Приморском крае

• топ-10 во Владимирской области и Республике Татарстан

🏅 Совсем недавно мы заняли 1-е место в рейтинге девелоперов России по динамике развития от ЕРЗ — и продолжаем активный рост, последовательно масштабируя бизнес и усиливая позиции в ключевых регионах присутствия.

🔍 С полной версией рейтинга можно ознакомиться по ссылке: https://erzrf.ru/top-zastroyshchikov/rf?regionKey=0&topType=0&date=260401

#GloraX #новости #ЕРЗ #инвестиции #недвижимость #финансы #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E6553 апреля

🔥НКР подтвердило ГК «А101» кредитный рейтинг A+

Отличные новости! Национальное Кредитное Рейтинговое Агентство (НКР) подтвердило кредитный рейтинг Группе Компаний «А101» на уровне A+.ru с прогнозом «стабильный».

📊Аналитики агентства высоко оценили наши рыночные позиции, конкурентоспособность и устойчивость финансового профиля. Прогноз «стабильный» означает, что рейтинг не изменится в течение следующих 12 месяцев.

🏗️На данный момент Группа реализует 10 проектов в Московском регионе. По итогам 2025 года ГК «А101» вошла в топ-10 застройщиков России по объему ввода и топ-3 застройщиков Москвы по объему строительства по данным Единого Ресурса Застройщиков.

🔍Детали оценки:

— Низкая долговая нагрузка и высокое покрытие процентных платежей подтверждают способность обслуживать обязательства.

— Показатели ликвидности находятся на высоком уровне, что обеспечивает оперативную платежеспособность. Уровень рисков аналитики оценили как умеренный.

— Качество корпоративного управления и риск-менеджмента остается на высоком уровне, а прозрачность финансовой отчетности отражает образцовую культуру управления.

— Положительная кредитная история и дисциплина платежей формируют дополнительное доверие.

📈 Драйверами для повышения рейтинга аналитики НКР отметили снижение ключевой ставки, расширение субсидированных ипотечных программ, рост операционного денежного потока и увеличение количества ключевых активов.

💪Сохранение рейтинга на уровне А+ со стабильным прогнозом подтверждает устойчивость бизнес-модели группы и консервативное управление рисками.

$RU000A108KU4 $RU000A10DZU7$RU000A10DZT9

#А10125 марта

⚡ ВИ.ру — в лидерах Рунета-2026!

В рейтинг «30 самых дорогих компаний Рунета» Forbes включает крупнейшие компании, выручка которых формируется в интернете. Попадание в топ — признание масштаба бизнеса и его значимости в цифровой экономике страны.

Это результат нашей системной работы в онлайн‑торговле и развития сегмента B2B. А также подтверждение, что мы движемся в правильном направлении: строим эффективный, технологичный и прозрачный бизнес.

Подписывайтесь и следите за нашими новостями. Дальше — больше! 🚀

#новостикомпании #VSEH #быстреерынка #аналитика2 марта