💸 Почему я вообще инвестирую? 🧠

Признаюсь: когда я открывал свой первый брокерский счёт, мной двигала жажда лёгких денег. Казалось, что рынок — это место, где деньги растут быстрее, чем на депозите, а значит можно быстро «поймать волну».

Спойлер: лёгкими эти деньги не оказались.

Но вот что интересно — разочаровавшись в быстрых результатах, я не вышел из игры.

Почему?

🧭 Не про богатство, а про свободу

Со временем фокус сместился. Инвестиции перестали быть попыткой «сорвать куш» и превратились в инструмент свободы.

Финансовая независимость — это не яхты и частные самолёты. Это ощущение, что ты не привязан к одной зарплате, одному работодателю и одному сценарию жизни.

Когда у тебя есть капитал и пассивный доход, решения принимаются спокойнее. Без паники. Без спешки.

Это про выбор.

Работать — потому что хочешь.

Менять направление — потому что можешь.

И не бояться завтрашнего дня, потому что у тебя есть запас прочности.

🧠 Инвестиции как тренажёр для мозга

Есть ещё один мотив, о котором редко говорят вслух. Инвестирование — это мощная интеллектуальная нагрузка.

Ты начинаешь разбираться в бизнесе, экономике, психологии людей и рынков. Учишься ждать. Учишься ошибаться. Учишься не дёргаться на каждом движении цены.

Каждое решение — это маленькая проверка логики, дисциплины и характера.

И в какой-то момент ловишь себя на мысли: дело уже не только в деньгах. Тебе реально интересно.

📊 Что в итоге двигает людьми

Если упростить, причины обычно такие:

— желание защитить деньги от инфляции

— стремление к финансовой независимости

— накопления на крупные цели

— интерес к саморазвитию

— попытка взять контроль над своим будущим

Лёгких денег тут нет.

Зато есть долгий путь, который меняет мышление.

А что стало вашим главным мотивом инвестировать?

Напишите в комментариях — интересно сравнить.

Если откликнулось, поддержите пост лайком 👍

#мотивация #финансоваясвобода #мышление #саморазвитие #дисциплина #капитал #выбор

Посты по ключевым словам

🍏 Ньютон победил гравитацию, но проиграл рынку 📉

Знаете, кто потерял состояние на одном из самых известных биржевых пузырей в истории? Исаак Ньютон.

Да, тот самый человек, который сформулировал законы движения и заложил основы классической физики. Оказалось, что понять движение планет проще, чем собственные эмоции.

📜 Лондон, 1720 год

В центре внимания — Компания Южных морей.

На бумаге всё выглядело великолепно: монополия на торговлю с испанскими колониями в Южной Америке, золото, серебро и огромные перспективы прибыли.

На практике реальный бизнес был куда скромнее ожиданий, но это уже никого не интересовало. Акции росли как на дрожжах. Цена взлетела примерно со 130 фунтов почти до 1000.

Толпа была уверена: рост будет вечным.10 июня

Хорошая новость – вы умный. Плохая – это не помогает...

Эпиграф

– Вы что, за меня и есть будете?

– Ага!

(Вовка в Тридевятом царстве)

Есть книги об инвестициях, есть книги по психологии, а есть книги, которые объясняют, почему даже умные люди регулярно принимают глупые финансовые решения.

"Думай медленно... Решай быстро" Даниэля Канемана – та самая книга. Канеман получил Нобелевскую премию по экономике за исследования, доказавшие не очень приятный факт – человек считает себя рациональным существом, но в условиях неопределенности действует совсем не так рационально, как ему кажется.

Одна из важных идей книги известна как “теория перспектив”. Люди воспринимают потери намного болезненнее, чем аналогичные по размеру приобретения. Потерять 100 тысяч рублей психологически гораздо тяжелее, чем заработать те же 100 тысяч. Канеман назвал это "неприятием потерь".

Вот поэтому инвесторы совершают одни и те же ошибки, снова и снова. Держат убыточные акции в надежде на чудо или слишком рано продают прибыльные активы. Ищут подтверждение своей правоты вместо поиска истины.

Почему так происходит? Канеман объясняет это “устройством” нашего мышления. Представим, что в голове у человека работают две системы принятия решений. Первая действует быстро, автоматически и практически без усилий. Она помогает реагировать на привычные ситуации и принимать мгновенные решения.

Вторая отвечает за анализ, расчеты и критическое мышление. Она требует энергии и концентрации. Логично, что мозг старается включать её как можно реже. И вот, друзья, проблема как раз в том, что инвестиционные решения мы часто принимаем “первой системой”. А последствия пытаемся объяснить второй!

Особенно полезна книга тем, кто работает на финансовых рынках. Канеман показывает, как легко люди путают удачу с профессионализмом. Например, несколько прибыльных сделок создают иллюзию мастерства. Несколько лет роста рынка рождают уверенность в собственной исключительности... но рано или поздно рынок напоминает, что между удачей и компетенцией – огромная разница.

Я сам проходил через это… Был период, когда моя торговая система показывала отличные результаты. Правила были простыми, дисциплина железной, а решения принимались заранее. Все работало ровно до того момента, пока мне не показалось, что накопленный опыт позволяет улучшить систему. Как только я начал вмешиваться в процесс, результаты быстро напомнили мне, зачем вообще существуют правила.

Думаю, ценность книги – в том, что в том, что она научит вас меньше доверять собственным прогнозам, как ни странно это звучит. После прочтения возникает вопрос: "Это я сейчас принимаю решение или придумываю красивое объяснение тому, что мне хочется сделать?"

Возможно, вы не станете великим инвестором после прочтения этой книги. Но есть хороший шанс, что вы избежите нескольких дорогих ошибок. А вот это уже прекрасная инвестиция! Ведь на рынке деньги чаще теряют не из-за нехватки знаний, а из-за избытка уверенности в собственной правоте.

Больше полезного – в https://t.me/ifitpro

#канеман10 июня

Почему рынку нужны мегаватты, а не биткойн

Майнеры значительно опережают биткойн по доходности

Главный вопрос к майнерам долгое время звучал так: сколько биткойнов они добудут и с какой себестоимостью. В 2026 году рынок сменил фокус. Теперь его интересует другое: сколько у компании мегаватт, где они законтрактованы, насколько быстро их можно подключить и можно ли на этой базе развернуть дата-центр.

Судя по котировкам, ответ на этот новый вопрос рынок сейчас ценит выше, чем саму экспозицию на биткойн. Цифры выглядят почти парадоксально. С начала года биткойн через крупнейший биржевой прокси — фонд IBIT — потерял 27,5%, тогда как корзина из девяти публичных майнеров за тот же период выросла в среднем на 94,1%, а медианная доходность составила 75,1%. Разрыв — 121,6 процентного пункта в пользу компаний, которые добывают именно тот актив, который падает.

В разрезе отдельных бумаг картина еще нагляднее: лидер роста Hut 8 прибавил 178,1%, TeraWulf — 127,9%, Riot — 116,8%. Даже MARA, замыкающая корзину, выросла на 54,6% и также значительно обогнала биткойн.8 июня

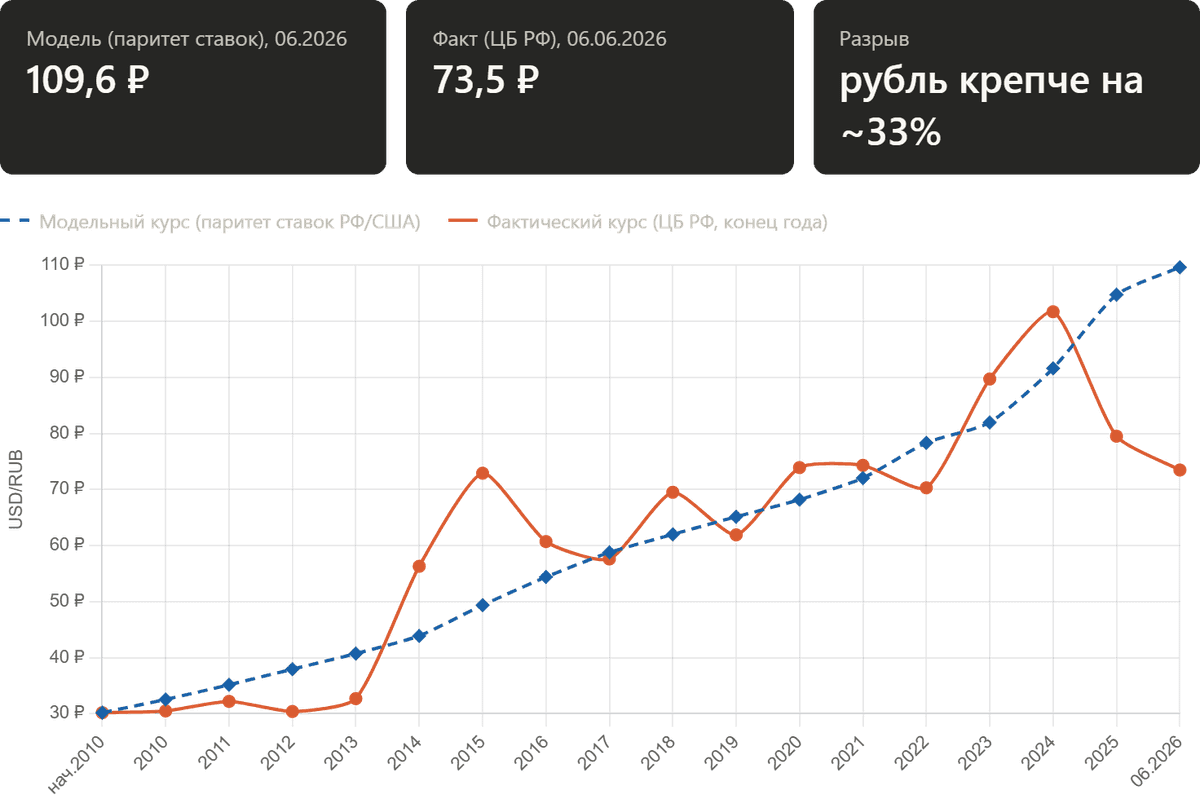

Курс, которого нет: почему по разнице процентных ставок доллар «должен» стоить 110 рублей

В обменниках доллар стоит 75 рубля. Простая монетарная модель указывает, что честная цена доллара за рубли ближе к 110. Разберёмся, откуда берётся разрыв почти в полтора раза и что он на самом деле сообщает о рубле.

Мысленный эксперимент на один доллар

Вернёмся в январь 2010 года. Доллар тогда стоил 30,19 рубля. Представим инвестора с одним долларом и двумя дорогами.

Первая дорога: оставить доллар в долларах и получать долларовую ставку, которая в США почти всё десятилетие держалась у нуля.

Вторая дорога: обменять доллар на рубли и положить под рублёвую ставку, которая почти всегда была заметно выше.

Если рублёвая доходность стабильно выше, а курс при этом стоит на месте, возникает почти бесплатный обед: занимай дёшево в долларах, держи дорого в рублях, клади разницу в карман. Рынок такие обеды не любит. Чтобы лазейку закрыть, рубль обязан постепенно слабеть ровно на величину избыточной ставки. Тогда повышенный процент по рублю съедается ослаблением курса, и обе дороги приводят в одну точку. Справедливый курс по паритету ставок не прогноз цены на нефть и не гадание о санкциях, а ответ на один вопрос: каким должен быть курс, чтобы рублёвый и долларовый капитал приносили одинаковую валютную доходность.

Как считается «справедливый» курс

Принимаем за старт курс доллара за рубли в начале 2010 года. Каждый год умножаем его на отношение «единица плюс рублёвая ставка» к «единице плюс долларовая ставка». За шестнадцать с лишним лет множители накапливаются, и курс плавно ползёт вверх.

Ставки взяты официальные. По рублю это ставка рефинансирования до сентября 2013 года и ключевая ставка Банка России после, вплоть до нынешних 14,5% с 27 апреля 2026 года. По доллару взята эффективная ставка ФРС, которая к маю 2026 года составляла около 3,6%. Разница между ними в разные годы колебалась от примерно 5 до 15 процентных пунктов, и именно она толкает модельный курс наверх.

Результат получается гладким, почти скучным. Модельная линия не знает ни паники, ни эйфории: 32 рубля к концу 2010 года, около 49 к концу 2015 года, 82 к концу 2023 года и наконец 110 к июню 2026 года. Никаких обвалов и взлётов, только ровный подъём, продиктованный разницей в цене денег. Теперь наложим на эту гладкую линию реальность (см. график). Фактический курс ведёт себя совершенно иначе: рваный, нервный, с провалами и отскоками. Почти весь нынешний разрыв между моделью и фактом сложился за последние полтора года. Модельная линия продолжала карабкаться вверх, подгоняемая рекордно высокой ключевой ставкой, а фактический курс пошёл в обратную сторону. К июню 2026 года рубль оказался примерно на треть крепче, чем велит арифметика паритета.

О чём говорит расхождение между справедливым и реальным курсом

Расхождение между котировками на графике имеет вполне конкретный финансовый смысл. Перед нами накопленная доходность кэрри-трейда в рубле. Рубль до 2024 года вёл себя не как валюта, как валюта, которая платит премию и не отдаёт её обратно через курс.

Начиная с 2024 года дисбаланс в модельном курсу по паритету процентных ставок начал ускоряться и достиг 33%. Почему рынок так долго не закрывает лазейку, понятно из списка нерыночных факторов и связано с ограничениями на движение капитала, сжатый импорт, вынужденный приток экспортной валютной выручки, высокая ключевая ставка и административная поддержка курса. Все вместе указанные факторы держат рубль крепче, чем диктует чистая разница в стоимости денег.

Справедливый курс 110 не означает, что доллар завтра подорожает до указанной отметки. Он означает другое: при свободном рынке и равном отношении к рублю и доллару накопленная разница ставок давно должна была увести курс туда. Раз курс держится у 73, рубль сегодня аномально силён относительно собственной процентной истории. Сила эта стоит не на дешевизне доллара как такового, а на ограничениях, экспортной выручке и высокой ставке. Пока подпорки на месте, разрыв может сохраняться. Если хотя бы часть из них ослабнет, именно модельная линия подскажет, куда у курса открыта дорога.

Модель паритета ставок не приговор и не прогноз на завтра, а ориентир: линия монетарной справедливости, относительно которой удобно измерять, насколько далеко ушёл реальный курс от своего справедливого значения.6 июня

🦢 Рантье за 10 лет? Есть один нюанс 🎭

Каждый раз, когда вижу красивые расчёты в духе «вкладывай по 100 тысяч в месяц и через 10 лет будешь жить на пассивный доход», вспоминаю одну особенность российского рынка.

В таких примерах история всегда выглядит гладкой. Будто инвестор просто покупал активы, реинвестировал доход и спокойно шёл к цели.

Но реальный российский рынок редко бывает таким.5 июня

Стратегия автоследования Алгебра итоги мая 2026: среднегодовая чистая доходность 21.5% в мае 2.7%

Месяц стратегия Алгебра закрыла в плюсе на падающем рынке Мосбиржи

Результат за май:

• Нетто: +2,7% чистая доходность копирующих после вычета комиссий

• Брутто: +3,3% доходность до вычета комиссий по сигналам управляющего

Индекс Мосбиржи полной доходности (MCFTR) терял −2,4%, в мае.

Что происходило с бенчмарками:

• Мосбиржа (MCFTR): −2,4%

• Nasdaq (QQQ) в рублях: +5,4% — половину долларового роста съело укрепление рубля (курс ЦБ 74,9 → 71,0, рубль окреп на 5%)

С момента запуска (01.07.2024 — 29.05.2026, 480 торговых дней, 1,9 года):

• Накопленная доходность Алгебра(нетто): +43,5%

• CAGR: 21,6% годовых

• Sharpe: 1,32

• Макс. просадка: −21,4%

Стратегия доступна на публично доступных данных платформы автоследования Финтаргет

31 мая

Секреты российского фондового рынка. Серия №1. Рынок без фундамента

Это будет художественный сериал. Каждая его серия откроет вам, дорогие читатели, новую грань нашего многострадального рынка. Посмотрю на него с разных сторон, покумекаю. А вы пишите в комментариях, ЧТО ИМЕННО вам сейчас напоминает российский фондовый рынок.

Вот первое сравнение, которое пришло в голову – красивый торговый центр. Только вот беда, построен он на болотах. Снаружи – экраны, конференции, разговоры про капитализацию. А снизу – зыбкая почва, на которой ничего тяжелого долго не стоит.

Главная проблема рынка не ставка, и даже не санкции. Главная проблема – отсутствие длинного капитала и доверия. Эльвира Набиуллина недавно сказала очень важную вещь: “Есть другие базовые причины, по которым люди с большими чеками не инвестируют в рынок капитала”. И это, пожалуй, самая честная фраза о рынке за последние месяцы.

Было дело, многие думали, что стоит снизить ставку – и деньги польются в акции рекой. Но ошиблись. Не польются. Рынок живет не ставкой, а доверием к правилам игры. И это вообще не те деньги – я говорил об этом здесь.

До 2022 года рынок держался на иностранных институционалах. Они создавали глубину, ликвидность, стабильность. Потом этот фундамент вынули из-под здания и выяснилось, что розница не может заменить большой капитал. Рынок стал массовым по числу счетов, но маленьким по объему денег.

Именно поэтому любое движение сейчас напоминает ходьбу по тонкому льду. Крупный игрок приходит – рынок перекашивает. Несколько фондов выходят – индекс плывет вниз. Появляется паника – ликвидность испаряется за часы. Что с этим делать? Да просто перестать играть в косметику!

Рынку не нужны новые лозунги про “голубые фишки” или “народное IPO”. Ему нужны пенсионные деньги, страховые резервы, длинные фонды, гарантии собственности и нормальная защита миноритариев. Пока рынок живет как палаточный лагерь, не придут большие деньги. Крупный капитал не любит шаткие конструкции, он приходит туда, где правила переживают политический цикл.

И вот пока это не изменится – российский рынок так и останется болотом с красивой вывеской. Снова, увы.

#секретыРынка

https://t.me/ifitpro18 мая