Пдс есть? А если найду?

🔥 ПДС vs самостоятельные накопления — что выбираю я?

Все банки сейчас активно пихают программу долгосрочных сбережений.

Если честно, мне показалось, что «жёлтый» банк и красный банк дают одни из лучших условий.

Что будет на практике — хз, пока всё выглядит красиво.

Время - покажет.

🧐 Что за зверь — ПДС?

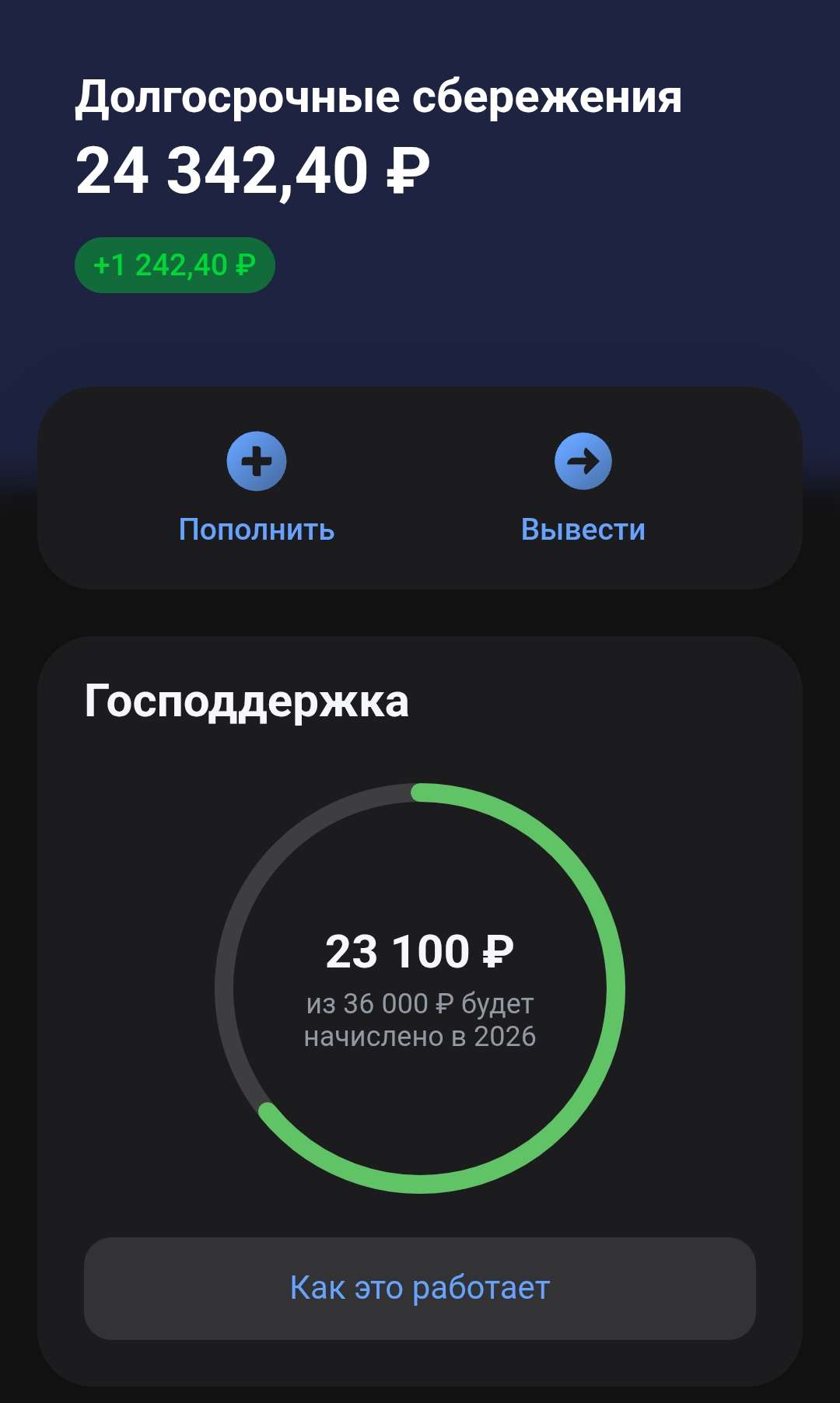

Это программа с софинансированием от государства.

По сути — долгосрочный вклад, но с бонусом от государства каждый год.

Бонус — до 36 000 ₽ в год, но только если вы платите НДФЛ.

👇 А вот кому грустно:

· ИП

· Самозанятым

У них НДФЛ стандартный не идёт, так что господдержка пролетает мимо.

⚠️ Но есть нюанс

У ИП и самозанятых своя беда — стандартная пенсия может быть под вопросом.

И вот тут ПДС становится отличной страховкой.

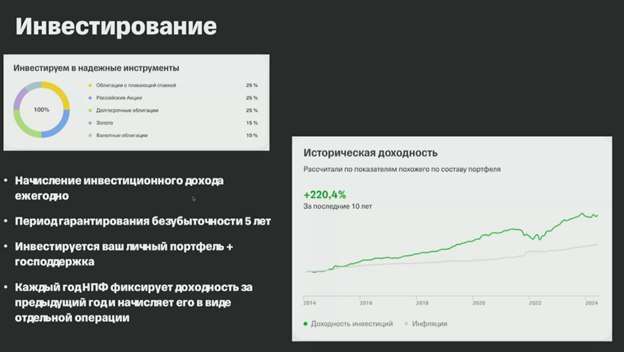

Потому что кроме госдобавки идёт ещё инвестиционный доход. Как раз инвест доход тут и должен выручить.

👵 Кому это особенно заходит?

Предпенсионерам.

Особенно тем, кому до пенсии 2–3 года.

Им вдвойне выгодно:

· получить господдержку

· забрать свою замороженную накопительную пенсию (ту, что до 2013 года копилась)

и тоже перевести её в ПДС

⏰ Важно! С 1 сентября правила меняются

Участие в программе зафиксируют на минимум 5 лет.

Раньше выйти не получится.

Так что если думаете — лучше решаться сейчас.

👶 И даже детям можно

Да-да, ПДС открывают и на детей.

И ждать пенсии не обязательно.

Есть два варианта забрать деньги:

· когда достигнете пенсионного возраста

· или через 15 лет после открытия программы

Поэтому ПДС подходит почти всем, кто не хочет заморачиваться с кучей инструментов, но планирует накопить деньги.

🧠 Моё мнение

Для меня ПДС — это альтернатива (не полная замена) самостоятельным инвестициям.

Я уже открыл, пополняю и буду продолжать.

💸 А теперь про госденьги — подробно

Размер софинансирования зависит от вашего официального дохода.

Если зарабатываете до 80 000 ₽ в месяц — государство даёт рубль за рубль.

Чтобы получить максимум (36 000), нужно пополнить счёт на 36 000.

Если доход от 80 000 до 150 000 ₽ — уже сложнее.

Государство даёт 1 рубль на каждые 2 ваших.

Здесь для максимума понадобится пополнить уже 72 000 ₽.

Ну а если доход выше 150 000 ₽ — коэффициент падает до 1 : 4.

То есть выгода меньше.

Мне программа кажется неплохой, но реально оценить её сможем только через года.

Я пробую по принципу: «что-нибудь да выстрелит».

🚫 Дисклеймер

Это не инвестрекомендация.

Только моё личное мнение, не призыв к действию.

Оценивайте свои риски и возможности сами.

А как у Вас дела с ПДСом?

Открыли?)

#ПДС #Инвестиции #долгосрок #сбережения #финансы