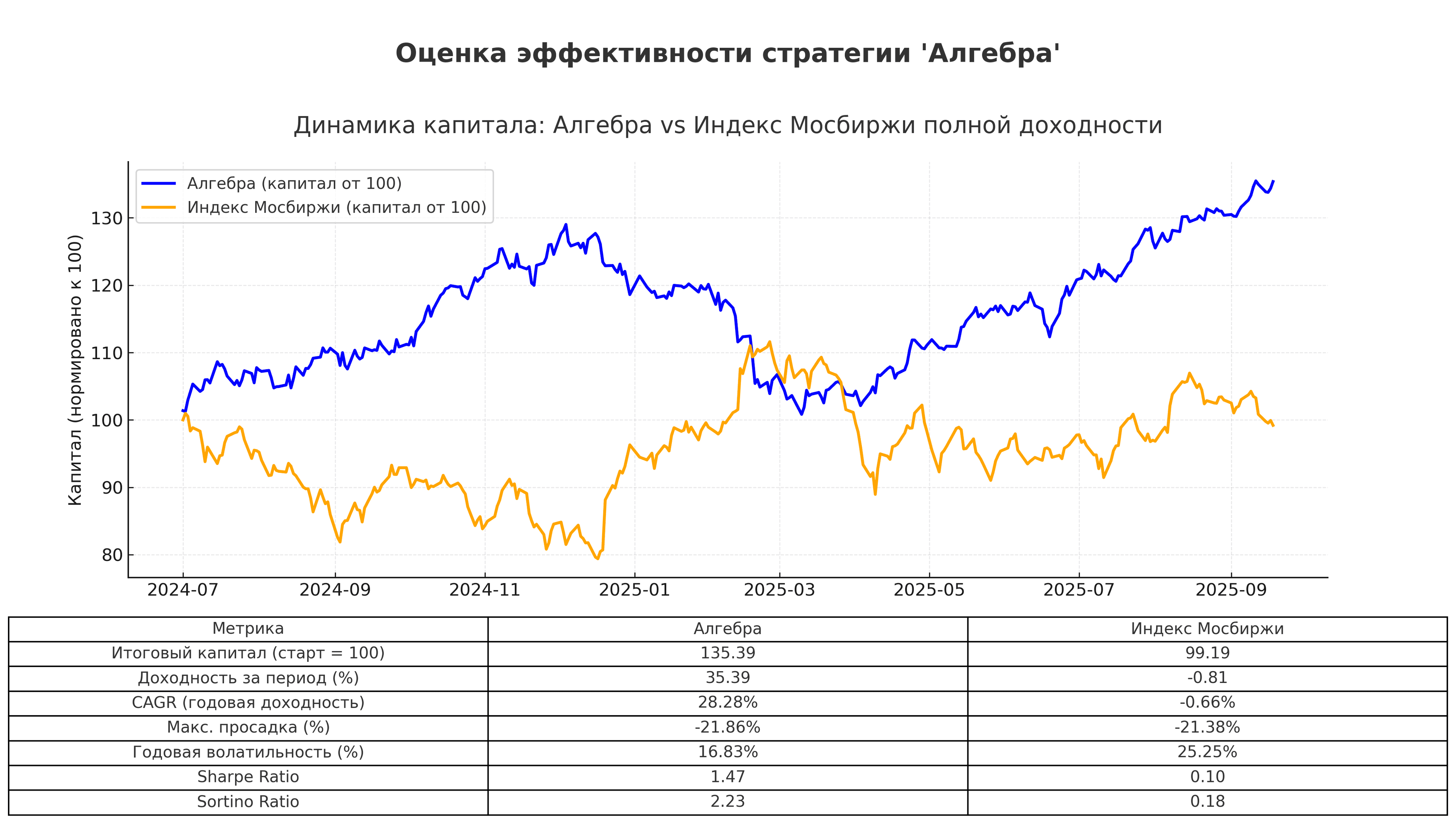

Дорогие подписчики, делюсь с вами интересным и злободневным рассказом-фикцией о царском долге. Это художественная история, основанная на реальных финансовых и политических событиях, но все персонажи и обстоятельства — плод авторского замысла и воображения.

Ниже — небольшая выдержка из рассказа и аннотация к нему. Рассказ полностью по ссылке в ЖЖ

В 1990 году офицер советской разведки получает тайное задание: под видом частного финансиста скупать забытые царские облигации Российской империи за рубежом, чтобы лишить будущих противников юридического рычага давления на страну.

Операция, задуманная как превентивная мера на фоне распада СССР, растягивается на десятилетия. В 1991 году герой начинает скупку бумаг в США, а спустя тридцать лет — уже в ином мире и при другой власти — эти «мертвые» долги внезапно превращаются в ключевой аргумент на международных переговорах, позволяя остановить конфискацию российских активов.

История разворачивается как политико-исторический триллер о длинной памяти государства, цене служения и выборе, который не приносит личной награды, но меняет ход большой игры.

***

Женева, 2025

Зал международных переговоров утопал в мягком свете люстр. За высокими окнами виднелись бирюзовые воды Женевского озера и снежные шапки альпийских гор. В воздухе витал запах свежесваренного кофе и нервного напряжения.

За овальным столом собрались несколько человек. Со стороны Запада — уполномоченные представители США и Европы, строгие костюмы, перед ними папки с гербами. В центре — седовласый модератор-швейцарец, безупречно вежливый. С другого края — двое от России: один молодой чиновник в очках из Министерства финансов, другой постарше, с печатью опыта на лице. Это был Олег, теперь под нейтральной должностью советника инвестиционного фонда, юридически являющегося истцом по делу о царских долгах.

Переговоры шли уже третий час. Споры то затихали, то вспыхивали вновь.

— Мы действуем в рамках международного права и санкционных механизмов, — твёрдо говорил американский представитель, мистер Эдвардс, постукивая ручкой по столу. — Заморозка российских активов была вынужденной мерой из-за агрессии против Украины

Теперь обсуждается их конфискация для финансирования восстановления. Это поддерживают многие страны.

Молодой российский чиновник, Белов, наклонился вперёд, сжал тонкие пальцы в замок.

— С точки зрения российского государства, это было бы беспрецедентным нарушением всех норм, — отозвался он. — Такой шаг равносилен пиратству. Мы не можем согласиться ни де-юре, ни де-факто.

— Понимаю вашу позицию, — вступил модератор, разводя ладонями. — Поэтому мы и ищем компромисс.

Мистер Эдвардс усмехнулся холодно:

— Компромисс прост: Россия прекращает боевые действия и возмещает ущерб, тогда, возможно, замороженные средства не придётся трогать.

Олег молчал, глядя на гравировку на стакане с водой перед собой. Он держался в тени, давая обменяться репликами официальным лицам. Его час наступал, когда речь заходила о правовых тонкостях. И этот момент пришёл.

— Кстати о де-юре, — произнёс он спокойно по-английски, подняв глаза на оппонентов. — Есть нюанс, который нельзя игнорировать. Если иностранные государства перейдут от заморозки к конфискации российских активов, вступит в силу правовой прецедент.

— Вы про ваш иск? — резко спросила женщина-юрист из европейской делегации, до этого молчавшая. — О так называемых «царских облигациях»?

Олег вежливо кивнул:

— Именно. Мой фонд уже подал иск в суд США и готовит исковые заявления в европейские инстанции. Речь идёт о долге Императорского правительства России, по которому Российская Федерация, как правопреемник, несёт ответственность.

Эдвардс поморщился:

— Это абсурд. СССР отказался от тех долгов ещё сто лет назад. Неужели вы всерьёз думаете, что суд признает такие претензии?

— Вопрос прецедента, — Олег не повысил голос, но в тоне прорезалась твёрдость. — Если будет создана ситуация, в которой государственные активы могут перейти третьим сторонам без согласия владельца, тогда почему бы и не признать другие старые претензии? Принципы правопреемства государств — сложная материя. Да, в 1918 году большевики аннулировали царские долги. Но юридически декрет внутренний, а за рубежом облигации формально так и не погашены. С точки зрения ряда законов, обязательство продолжает существовать.

— Ряд законов… — адвокат европейцев качнула головой. — Вы апеллируете к доктрине долговых обязательств, которую большинство стран давно сочло мёртвой нормой. Это же сродни требовать от современной Франции выплаты долгов Наполеона.

— Простите, — внезапно вставил Белов с хладнокровной улыбкой, — но после Наполеона не осталось непогашенных облигаций с купонами. А после царской России — осталось. Мы проверили.

Он посмотрел на Олега, подавая знак. Тот раскрыл лежавшую перед ним папку и достал из неё плотный бланк, пожелтевший от времени. Аккуратно, обеими руками, переложил его на середину стола.

— Вот оригинал облигации государственного займа, выпущенной в 1916 году, — негромко сказал Олег.

С обеих сторон стола люди подались вперёд, разглядывая документ. На мгновение воцарилась тишина. Бумага словно источала дыхание истории: выцветшие чернила, витиеватые буквы, герб с царской короной. К ней прикреплены были дюжины крошечных купонов — все целёхоньки.

Модератор осторожно поднялся и, надев очки, изучил облигацию:

— Mon Dieu… Настоящая, похоже.

Американский представитель нервно постучал пальцами:

— Даже если так, вы наверняка понимаете, что реальных шансов взыскать по ней долг нет. Россия официально не признаёт эти претензии. И мы не признаём.

Олег встретил его взгляд спокойно:

— Пока нет. Но если начнётся беспрецедентная конфискация суверенных резервов, многое может измениться. Будет установлен новый принцип: прошлые договорённости можно пересмотреть. Вы готовы открыть эту дверь? Потому что мы — да.

Его слова повисли в воздухе ледяным предупреждением. Молодая юрист из ЕС тихо обменялась парой фраз с коллегой, переглянулись.

Модератор кашлянул:

— Господа, мне кажется, стороны изложили позиции достаточно чётко. Я бы предложил сделать перерыв, дать всем возможность обдумать услышанное.

Все согласно закивали. Стулья заскрипели, делегации встали. Часть направилась в холл выпить кофе, другие вышли на террасу проветриться.

Олег вышел в коридор, чувствуя, как напряжение слегка отступает. Он прислонился к мраморной колонне, прикрыв глаза на мгновение. Первой схватки он добился — посеял сомнение у противника. Но главное решение впереди.

— Курите ещё? — раздался рядом негромкий голос по-русски.

Олег обернулся. Рядом стоял мистер Эдвардс, американец. В руке у него был не зажжённая сигарета. Лицо оставалось непроницаемым, разве что угол рта дрогнул.

— Бросил давно, — ответил Олег, переходя на английский. — В наш век это не полезно.

— Верно, — Эдвардс кивнул, но сигарету не убрал. Вместо этого сказал тихо: — Вы знаете, у нас в архивах при слове «Russian bonds» всегда красной нитью проходило ваше имя.

Олег держал паузу, затем с лёгкой улыбкой уточнил:

— Моё настоящее имя или то, что в паспорте гражданина Швейцарии?

Американец сухо хохотнул:

— У каждого шпиона много имён. Мы отдали должное вашей хитрости ещё тогда, в девяностых. Признаюсь, не ожидали, что спустя тридцать с лишним лет вы всё ещё в игре. Да ещё такой ход конём.

— Лошадь долго запрягали, — пожал плечами Олег. — Но уж если вышла на поле, то бьёт с разбега.

Эдвардс внимательно посмотрел на него, и в серых глазах сквозила не то усталость, не то уважение.

— Вы уверены, что оно того стоило? — негромко спросил он. — Вся ваша жизнь, отданная этой операции… ради того, что происходит сейчас?

Олег отвёл взгляд к окну, за которым медленно плыли облака над горными вершинами. — Я делал это не ради конкретных решений и не ради людей при должностях, — сказал он тихо. — Ради страны. Какой бы она ни была — красной, белой, триколорной… Обстоятельства меняются, лица уходят, а Родина остаётся.

Американец помолчал, затем едва заметно кивнул.

— Понимаю. У каждого из нас своё понимание долга, — он убрал невыкуренную сигарету во внутренний карман пиджака. — Ваши аргументы услышали многие. Но вы понимаете, чем это может обернуться? Если передача средств сорвётся, уровень враждебности только вырастет. Вы, возможно, сохраните резервы, но утратите остатки доверия.

— Возможно, — тихо ответил Олег. — Но выбор был прост: потерять всё сразу или попытаться сохранить хоть что-то. Мы выбрали второе.

Эдвардс протянул руку:

— В любом случае, господин Орлов… или как вас там на самом деле… Вы лично отлично справились. Шах и мат? Посмотрим.

Олег пожал протянутую руку. На мгновение встретились два ветерана разных войн, признавая друг в друге достойного противника.

— До встречи на финальном раунде, — сказал американец, разжимая ладонь.

Оставшись один, Олег медленно выдохнул. В глубине души шевельнулась горечь: прав ли он? Стоило ли игра свеч? Он представил миллиарды замороженных долларов — абстракция для простых людей, но оружие в большой игре держав. Если их не отдадут никому, возможно, когда-нибудь они вернутся в Россию. Или хотя бы послужат козырем на переговорах о мире.

Он тряхнул головой, отгоняя сомнения. В операции, растянувшейся на половину жизни, нельзя думать о «а стоило ли». История рассудит, как обычно.

Олег вернулся в зал. За столом обсуждение продолжилось в более сдержанном ключе. Швейцарец предложил схему: средства остаются замороженными под международным управлением без смены собственника, пока не будет достигнуто мирное соглашение. Конфискацию не упоминают — значит, и прецедента нет. Запад скрепя сердце склоняется к этому варианту, россияне делают вид, что им тяжело, но соглашение близко.

Спустя ещё час рукопожатия скрепили предварительные договорённости. Формально ничего не подписали — впереди политическое решение — но все знали: сегодня здесь был найден выход из тупика.

Олег собрал бумаги в портфель, последний раз бросив взгляд на царскую облигацию, аккуратно убранную в файл. Тот самый козырь, который он берег три десятилетия. Он встал и ощутил, как тень невидимого груза слетает с плеч. Теперь оставалось вернуться домой.

Рассказ полностью доступен в ЖЖ