ОФЗ-линкеры: «гадкие утята» рынка ОФЗ или индикатор перегрева рынка? Часть 3

Часть 1, часть 2

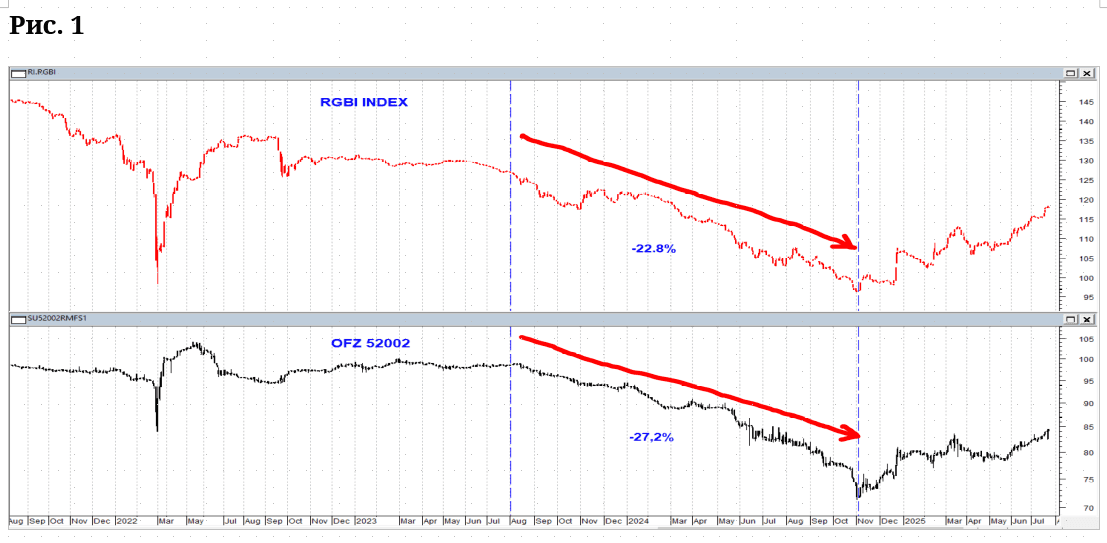

По сути, линкер всегда следует за своим аналогом — классической ОФЗ-ПД, различаясь в доходности на некую величину, которая и есть та инфляция, которую ожидает рынок на данный момент до срока погашения линкера. Фактически линкеры всегда находятся в зависимости и в тени основного рынка классических ОФЗ-ПД, являясь «гадкими утятами» рынка.

Из этой простой формулы можно сделать однозначный вывод: рост ожидаемой инфляции должен сопровождаться ростом доходности классической ОФЗ-ПД 26212 (и падением ее цены) и одновременным падением ожидаемой реальной доходности ОФЗ-линкера 52002 (а значит, ростом его цены). И наоборот, падение ожидаемой инфляции сопровождается падением доходности классической ОФЗ-ПД 26212 (и ростом ее цены) и ростом реальной ожидаемой доходности ОФЗ-линкера 52002 (а значит, падением его цены).

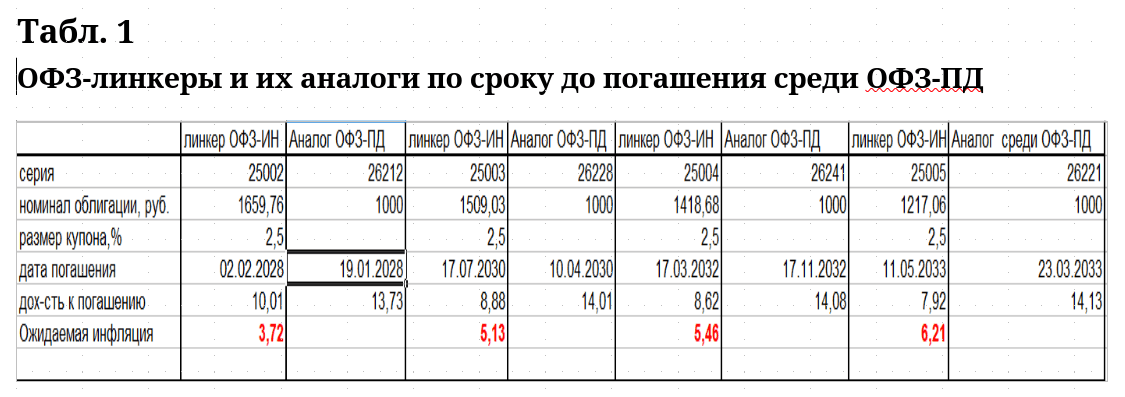

Если вы считаете, что уровень инфляции до погашения ОФЗ-линкера будет выше, чем рассчитанный по формуле, то покупать нужно ОФЗ-линкер, несмотря даже на низкую его реальную ожидаемую доходность. Если же у вас твердое мнение о том, что инфляция до погашения линкера будет ниже рассчитанной, выгоднее купить классический выпуск облигаций ОФЗ-ПД с наиболее близкой датой погашения. Естественно, этот принцип справедлив для любого из четырех существующих на данный момент выпусков ОФЗ-линкеров.

Важно понять, что текущая рыночная цена любой ОФЗ-линкера дает нам ТЕКУЩЕЕ МНЕНИЕ РЫНКА ОТНОСИТЕЛЬНО БУДУЩЕЙ ИНФЛЯЦИИ. Оно может быть правильным или ошибочным. И вот тут подходим к самому интересному, ради чего написан весь этот материал.

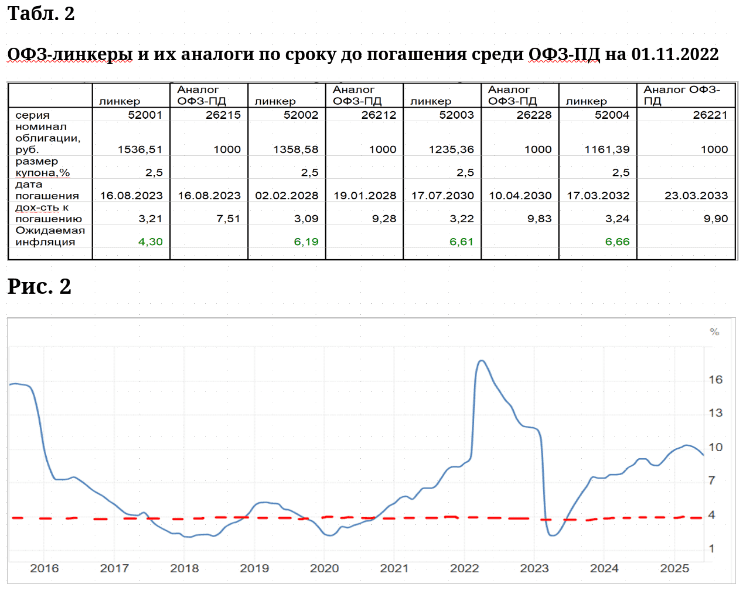

Как видно из таблицы, ожидания рынка сейчас относительно инфляции на ближайшие несколько лет очень оптимистичные. Особенно это касается самого ближайшего к погашению линкера серии 52002, до погашения которого практически полтора года. На этот срок рынок закладывает инфляцию 3,72%, то есть даже меньше заветных 4%, за которые уже несколько лет безуспешно борется Банк России. Эта цифра 4% как цель обуздания инфляции была озвучена ЦБ еще в 2022 году, задолго до начала роста ключевой ставки, как целевой уровень инфляции на 2024 год. Сейчас 2025 год, а цель ЦБ по инфляции та же — 4%, но уже не на 2026 год, а на 2027.

Продолжение следует...

#линкеры

https://t.me/ifitpro