ОФЗ-линкеры: «гадкие утята» рынка ОФЗ или индикатор перегрева рынка? Часть 2

Часть 1

На рис. 1 показан график ближайшего к погашению линкера 52002 (внизу) совместно с индексом ОФЗRGBI (вверху). Начиная с июля 2023 года (начало цикла роста ключевой ставки ЦБ) до начала ноября 2024 года (минимумы рынка ОФЗ) — несмотря на рост инфляции в этот период и беспрецедентный рост ключевой ставки — рыночная цена линкера падала. Причем падала даже сильнее, чем индекс ОФЗ.

Казалось бы, странно: рост инфляции должен вызывать интерес к инструментам, защищающим от инфляции, а значит, к росту цены линкеров. Но на практике всё бывает по-разному. Да, рыночная цена падала из-за очень резкого роста ключевой ставки — почему, станет ясно дальше. Но и номинал линкера рос неплохо из-за усиливающейся инфляции. В этом двояком поведении рыночной цены и переменного номинала ОФЗ-линкера и кроется основная сложность этого инструмента.

Но не всё так сложно. На растущий номинал особо смотреть не нужно. Его постоянный рост тоже «греет душу» инвестора, поскольку купонный доход в размере 2,5% рассчитывается и выплачивается от текущего номинала, то есть тоже постоянно растет, а также погашение облигации произойдет по выросшему за весь период обращения номиналу.

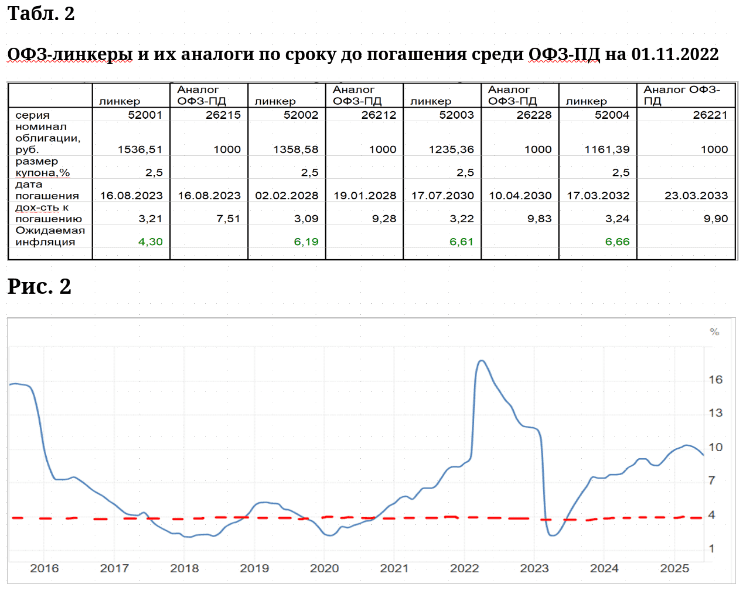

Более важно поведение рыночной цены линкера. Для анализа того, интересен ли в данный момент какой-либо выпуск ОФЗ-линкеров из четырех присутствующих на рынке, лучше всего сопоставить их с традиционными ОФЗ-ПД. Дело в том, что каждому из четырех выпусков ОФЗ-линкеров по дате погашения примерно соответствует выпуск традиционных ОФЗ-ПД. Эти выпуски также представлены в табл. 1 (см. часть 1 ☝️).

Самому короткому линкеру серии 52002 с погашением 02.02.2028 соответствует серия ОФЗ-ПД 26212 с погашением 19.01.2028 и доходностью к погашению 13,76% годовых. При этом доходность линкера 52002 почему-то значительно меньше и составляет 10,04% годовых.

Пугаться этого не стоит. Это так называемая реальная ожидаемая доходность с учетом ожидаемой до погашения ОФЗ-линкера (а значит, и ближайшей по дате погашения обычной ОФЗ-ПД) инфляции.

Финансовый смысл этой реальной ожидаемой доходности состоит в том, что инвестор, купив такой ОФЗ-линкер по текущей рыночной цене, получит компенсацию реально сложившейся инфляции от Минфина плюс эти самые 10,04% годовых.

А ожидаемая рынком инфляция на период до погашения линкера 52002 равна разности доходностей ОФЗ-ПД серии 26212 и реальной ожидаемой доходности линкера серии 52002:

Ожидаемая инфляция = доходность 26212 — реальная ожидаемая доходность 52002.

Продолжение следует…

https://t.me/ifitpro

#линкеры