Обзор рынка на 19.01.2026

Стратегия по покупкам активов: Золото, Серебро, Нефть, Биткоин, USD/JPY, компания Netflix

Смотрим на Youtube и Rutube

#золото #серебро #биткоин #трейдинг #netflix #обучение #обзор

Посты по ключевым словам

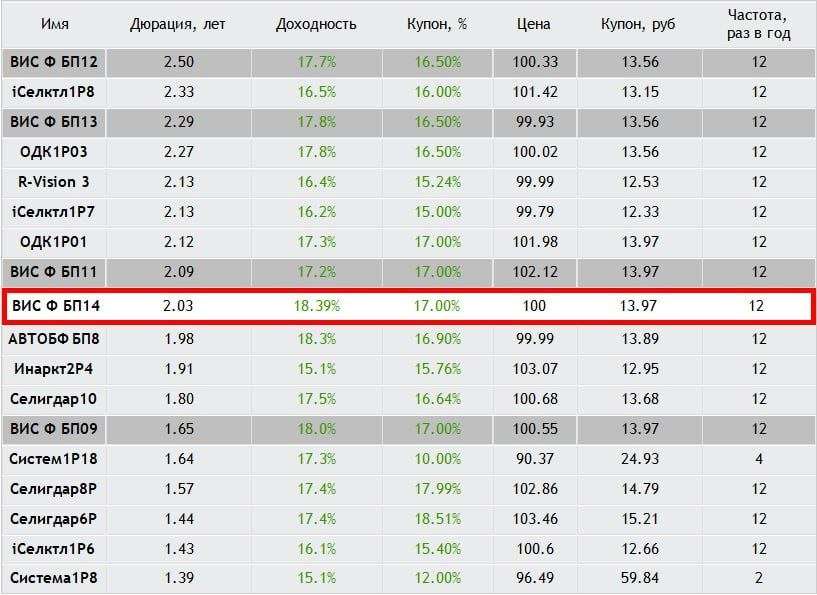

Разбор выпуска: ВИС Финанс БО-П14 — Определяем условия апсайда

Группа "ВИС" - холдинг, который ведет операционную деятельность с 2000 года, работает в основном с использованием механизма государственно-частного партнёрства.

За время работы компания построила около сотни крупных объектов энергетической, промышленной, транспортной, социальной и нефтегазовой инфраструктуры в 23 городах России и Европы.

Параметры выпуска Вис Финанс БО-П14:

• Рейтинг: A+ (прогноз «Стабильный») от Эксперт РА, АА- (НКР, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем: не более 2,5 млрд рублей

• Срок обращения: 2,5 года

• Купон: не выше 17,00% годовых (YTM не выше 18,39% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 04 августа 2026

• Дата размещения: 06 августа 2026

Финансовые результаты за 1 квартал РСБУ за 2026 год:

• Выручка: 810,98 млн рублей. Это на 74,25% больше, чем за аналогичный период 2025 года (465,43 млн рублей).

• Чистая прибыль: 12,56 млн рублей. Рост составил 33,09% по сравнению с I кварталом 2025 года (9,44 млн рублей).

• Активы: 18,3 млрд рублей (против 13,02 млрд рублей годом ранее).

• Капитал и резервы: 142,76 млн рублей — рост на 61,64%.

• Долгосрочные обязательства: 14,47 млрд рублей (+13,09%).

• Краткосрочные обязательства: около 3,69 млрд рублей.

• Чистый долг/EBITDA: 1,8х (без проектного финансирования)

Средняя доходность в рейтинговой группе А+ при сопоставимой дюрации ~ 17%. Однако, наиболее релевантно сравнивать с доходностью предыдущего выпуска эмитента ВИС Финанс БО-П13 $RU000A10FJ16 – 17.83%.

• Со стартовым купоном 17% в выпуске ВИС Финанс БО-П14 присутствует премия порядка 60 базисных пунктов (0.9%) к средней доходности в рейтинговой группе А+ и присутствует премия порядка 60 базисных пунктов (0.9%) к доходности предыдущего выпуска эмитента ВИС Финанс БО-П13.

Премия к доходности ВИС Финанс БО-П13 будет сохраняться до купона 16.5%.

• Эмитент перешел в разряд серийных, выходя с размещениями почти каждый месяц, и это мало нравится инвесторам. Однако, в июле два кредитных агентства подтвердили кредитный рейтинг ВИС Финанс со стабильным прогнозом, что может обнадеживать. Кроме того, в организаторах выпуска замечена Синара, которая часто грешит тем, что продает свои бумаги в стакан, оказывая давление на цену на старте торгов.

Наше мнение:

Считаем, что участие в этом размещении интересно с купоном не ниже 16.75%, что транслируется в эффективную доходность 18.1%, поскольку присутствует премия к доходности более длинного выпуска ВИС Финанс БО-П13.

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой канал в MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендациейВчера в 9:35

Первичное размещение — это не всегда халява. Разбираем все риски и секреты

Инвестиции в облигации остаются классикой: этот инструмент используют как новички, так и опытные игроки. Участие в первичном размещении дает дополнительный доход, но только при условии, что инвестор понимает нюансы таких предложений и может отличить выгодное от заведомо проигрышного.

Зачем компании выпускают облигации? В первую очередь — чтобы занять деньги на комфортных для себя условиях. Банковский кредит часто оказывается дороже и менее гибким, а выпуск бумаг позволяет эмитенту самому задавать параметры: сумму, процентную ставку и сроки.

И это не единственный плюс. Первичное размещение создает информационный шум вокруг компании: о нем пишут СМИ, говорят эксперты, инвесторы начинают присматриваться к бизнесу. Часто это становится первым шагом перед более серьезным событием — выходом на IPO. Долговой рынок позволяет компании «показать себя» инвестиционному сообществу, и только затем выходить с акциями.

Какие бывают первичные размещения:

• Букбилдинг;

• Аукцион по ставке купона;

• Аукцион по цене размещения;

• Прямое размещение или режим Z0 (параметры выпуска фиксированы).

На российском рынке наиболее распространены букбилдинг и прямые размещения — особенно у эмитентов с более низкими рейтингами.

Как на этом можно заработать?

• Букбилдинг часто оказывается лучшим выбором для тех, кто хочет войти в облигации с хорошей доходностью до их появления на вторичке и при этом сохранить контроль. В ходе сбора заявок эмитент и организатор видят реальный спрос. Если интерес высокий, итоговая ставка купона может оказаться ниже первоначального диапазона, и вы зафиксируете доходность, более выгодную для эмитента (но не факт, что для вас).

Здесь важно помнить: если спрос окажется избыточным, ставку могут снизить, и ваша заявка с более высокой доходностью может не сработать. К тому же при высоком спросе вашу заявку могут удовлетворить не полностью — так работает аллокация.

• Аукцион по ставке купона подойдёт тем, кто не боится неопределённости и хочет жёстко зафиксировать свою ставку. Вы подаёте заявку с конкретной цифрой, и если она оказывается ниже ставки отсечения, установленной эмитентом, — бумага ваша. Риск в том, что если все подадут слишком низкие ставки, эмитент может удовлетворить их все, и тогда объём размещения сформирует буквально пара крупных игроков. Для розничного инвестора это означает, что шансы на получение бумаг могут стать минимальными.

• Аукцион по цене размещения встречается реже. Он может быть интересен, если вы уверены в эмитенте и хотите заранее зафиксировать цену покупки, зная, что ставка купона уже определена. Вы выбираете цену — выше или ниже номинала, — и если эмитент её принимает, сделка состоялась. Риск: если спрос низкий, эмитент может не утвердить вашу цену, и заявка останется неисполненной.

• Прямое размещение (режим Z0) — самый прозрачный вариант. Эмитент заранее фиксирует все параметры: купон, объём, цену, срок. Инвестор подаёт заявку, и она исполняется в тот же день (расчёты T+0). Если в первый день весь объём не раскупили, размещение продолжается — можно «докупать» бумаги на первичке, пока выпуск полностью не выберут или не истечёт установленный срок.

Как видите, универсального рецепта не существует — каждый формат имеет свои сильные стороны, и выбор зависит от вашей стратегии, готовности к риску и конкретной ситуации. В разных обстоятельствах выигрывает свой подход.

Покупая облигации, важно помнить: риск — неотъемлемая часть этого инструмента, и он растёт вместе с доходностью. От выбора эмитента зависит многое — вплоть до сохранности ваших средств. В условиях растущего числа дефолтов я настоятельно рекомендую прочитать мой пост, в котором разобраны ключевые моменты выбора надёжных заёмщиков.

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой канал в MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией3 августа

Кто реально покупает золото?

Годами складывается ситуация, что есть 4 страны, которые покупают золото высшими темпами, это:

1. Швейцария.

2. Великобритания.

3. Китай.

4. Индия.

Между ними есть разница.

🩶Швейцария и Великобритания - это транзитные страны. В них сколько золота входит, столько и выходить. Для личных нужд мало что остается.

🩶А Китай с Индией напротив, закупают для себя и не вывозят за рубеж. Они не просто занимают места по импорту, они чистые импортеры с самым большим дефицитом золотой торговли.

А что думаете вы, читатели? Что делают с золотом эти страны?

$GLDRUB_TOM $GLDRUBF $GDU6 $TGLD $GOLD28 июля

Является ли золото "новой валютой" и посредником в торговле?

🤍Да, золото - это не просто товар, как другие металлы, а еще и исторически сложившийся финальный расчетный актив, неподконтрольный эмитентам фиатных валют.

Если ссылаться на экспертов, то мы можем выделить следующие мнения:

- Школьников прямо называет золото «платежным средством последней инстанции» для торговли между суверенными панрегионами;

- Глазьев предлагает эмитировать рубли под золото и товарные активы, что делает рубль производным от золота;

- Хазин говорит о крахе долларовой пирамиды и возврате к золотым расчетам.

🤍Золото уже сейчас выполняет эту роль в торговле между странами, уходящими от доллара: Россия, Иран, Китай. Золото - это не "новая валюта" типа наличных денег внутри страны, а базовый актив для клиринга между центробанками разных стран.

$GLDRUB_TOM $GLDRUBF $GDU6 $TGLD $GOLD

#золото #экономика #геополитика27 июля

Ошибки начинающих инвесторов

Вы решили начать инвестировать. Это отлично. Но 99% новичков проходят через одни и те же ошибки. Вот пять самых частых — и как их избежать.

1. Нет базовой информации про инструменты, куда инвестируют. Многие новички вкладывают деньги, не понимая, как устроен инструмент. Немного почитайте, поймите, как построен тот или иной инструмент, какие у него риски и особенности, прежде чем инвестировать. Это сэкономит вам деньги и нервы.

2. Эмоции. Инвестиции — это всегда долгосрок, а не короткий спринт. У вас должна быть чёткая стратегия. Рынок может расти внезапно и падать. Многие хотят покупать, когда этого не нужно делать, и продают, когда этого тоже не нужно делать. Чётко следуйте стратегии и не отходите от неё.

3. Торговля на не свободные деньги. Сначала нужно наладить финансовую грамотность, начать откладывать со своего дохода деньги, которые конкретно направлены на инвестиции. Это не должны быть последние деньги, кредитные средства и так далее.

4. Желание быстро заработать. Как уже сказано, инвестиции — это долгосрочный план, здесь нет быстрого результата. Из-за этого начинающие инвесторы залазят в рискованные активы, которые по итогу приводят к потерям, и люди разочаровываются в инвестициях.

5. Диверсификация и страховка. Инвестируйте в разные активы, начинайте с маленькой суммы, знакомьтесь с инструментом, куда инвестируете, ищите подводные камни, читайте договора. Не лезьте в то, что вы не понимаете. И самое главное: никогда не верьте, если вам говорят, что здесь нет рисков. Риски есть везде, и чем выше доходность, тем выше риск.

Что делать прямо сейчас? Если вы уже инвестируете — проверьте свой портфель. Разбиты ли деньги по разным займам? Читали ли договоры? Если только планируете — начните с малого и постепенно увеличивайте. Напомню, что на нашей платформе можно начать инвестировать в бизнес с 500 рублей.

Финансовая грамотность вместе с «Ресейл Инвест».

Информация носит ознакомительный характер и не является индивидуальной инвестиционной рекомендацией. Заключение с использованием инвестиционной платформы договоров, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестированных денежных средств в полном объёме.

#ФинансоваяГрамотность24 июля

Расти становится всё труднее. Какой сценарий возможен после объявления ставки?

Геополитические новости так и не стали полноценным катализатором. Марко Рубио по итогам встречи с Лавровым фактически признал провал переговоров в Анкоридже — по его словам, это произошло из-за позиции Киева, и теперь требуются новые идеи для урегулирования. Однако рынок поддержало заявление Зеленского о возможности трёхсторонних переговоров до осени.

В итоге индекс МосБиржи закрылся с небольшим плюсом — 0,41%, на отметке 2144 пункта, а РТС прибавил 0,5%. Но этот рост был обеспечен исключительно нефтегазовым сектором на фоне вертикального движения нефтяных цен. Остальные бумаги чувствовали себя скверно в преддверии заседания ЦБ.

Ключевым событием дня стал прорыв нефти выше 100 долларов за баррель. США наносят удары по Ирану уже 12-ю ночь подряд, а йеменские Хуситы заявили об атаках на саудовские танкеры в рамках блокады. Это вызвало серьезные опасения перебоев в Красном море.. КСИР обвинил США в использовании пауз для наращивания сил и заявил, что больше не позволит этого делать.

Евросоюз тем временем согласовал 21-й пакет санкций — крупнейший за четыре года. Под ограничения попали сотни банков, операторы криптобирж, НПЗ, более 50 предприятий ОПК и 40 судов. В списке — основатель АФК «Система» Владимир Евтушенков, а также Интер РАО, Селигдар и Южуралзолото. Вето Греции удалось снять за счет отсрочки по ограничениям на поставки СПГ в третьи страны сроком на год. Потолок цен на нефть продлен на уровне $44,10.

Впрочем, европейский пакет вряд ли окажет значительное влияние — самые жесткие меры давно упираются в неспособность отдельных стран отказаться от российских ресурсов. А вот американские санкции, в случае введения станут серьезным ударом.

Основная интрига сегодня — заседание ЦБ. На мой взгляд, самое разумное — сохранить ставку на уровне 14,25%, но в условиях политического давления нельзя исключать любой сценарий. Жесткой риторики, скорее всего, не избежать. Рынок не ждет снижения, но ключевым станет обновленный макропрогноз. Именно он покажет, каким регулятор видит пространство для снижения ставки в будущем.

Если ЦБ снизит ставку на 0,25 п.п. с нейтральной риторикой — нас ждет волна закрытия шортов, что может напомнить декабрь 2024-го. Если же ставку оставят без изменений с жестким сигналом — на следующей неделе индекс вернется к 2000 пунктам. А какие у Вас ожидания по ставке?

Из корпоративных новостей:

GloraX продажи в 1п выросли на 47% г/г в денежном выражении, до ₽22,9 млрд, и на 78% г/г в натуральном, до 109,9 тыс. кв. м, без учёта эффекта M&A. Количество договоров прибавило 79% г/г, до 2 835.

ММК отчиталась за второй квартал: продажи металлопродукции выросли на 23,5% квартал к кварталу, премиальной продукции — на 25,8%, выручка — на 18,8%, рентабельность составила 10,5%.

ЕвроТранс АО Банк «Россия» уведомил о намерении обратиться в арбитражный суд с заявлением о признании банкротом ПАО ЕвроТранс.

Камаз чистый убыток по РСБУ в I полугодии 2026 года снизился на 33,4%, до 13,9 млрд рублей.

• Лидеры: РуссНефть #RNFT (+5,9%), ВСМПО-АВИСМА #VSMO (+5,6%), Совкомфлот #FLOT (+5%), Роснефть #ROSN (+3%).

• Аутсайдеры: ЕвроТранс #EUTR (-14,5%), Мечел-ао #MTLR (-6,2%), IVA Technologies #IVAT (-6,1%), Сегежа #SGZH (-5,6%).

24.07.2026 - пятница

• #GMKN Итоги производственной деятельности за 1П 2026 года

• #POSI Отчет МСФО за 6 месяцев 2026 года

• Заседание Совета директоров Банка России по ключевой ставке (13:30)

• Пресс-конференция Председателя Банка России Набиуллиной (15:00)

Если хотите больше полезного контента и свежих разборов - подписывайтесь на мой Телеграм-канал, так вы ничего не пропустите.

'Не является инвестиционной рекомендацией24 июля