Накопительный счет против инвесткопилки. Что лучше, что выгоднее?

💡Т-банк предлагает накопительный счет под 14 процентов и это для премиум клиентов. Для всех остальных всего 10. Тот же Сбер – уже под 16 ( правда на 3 месяца), а УрБРиР – 22 ( на 4 месяца). Потом ставка у Сбера и УрБРиРа снижается до 10 и 17 процентов, но все равно это выше, чем у Т.

🌼Какие еще есть варианты?

Якобы ВТБ и Газпромбанк предлагают доходность по накопительным счетам до 24 процентов. С 4 месяца у ВТБ идет снижение до 18 процентов и это при учете, что нужно тратить с карты от 10 тыс в месяц. Без этого процент снижается до 15. У ГПБ надбавка действует всего 2 месяца. А дальше – 10 процентов. Альфа – до 20 процентов. На минимальный остаток – 20, а на ежедневный – 15. Конечно на ежедневный интереснее, можно положить деньги буквально на пару дней и получить проценты, но процентная ставка снижена. И это все действует первые 2 месяца, дальше ставка снижается до 11. Это если вы продолжаете пользоваться картой банка или являетесь клиентами «клуба», а если нет, то ваша ставка может упасть до 4-8 процентов. Очень выгодно).

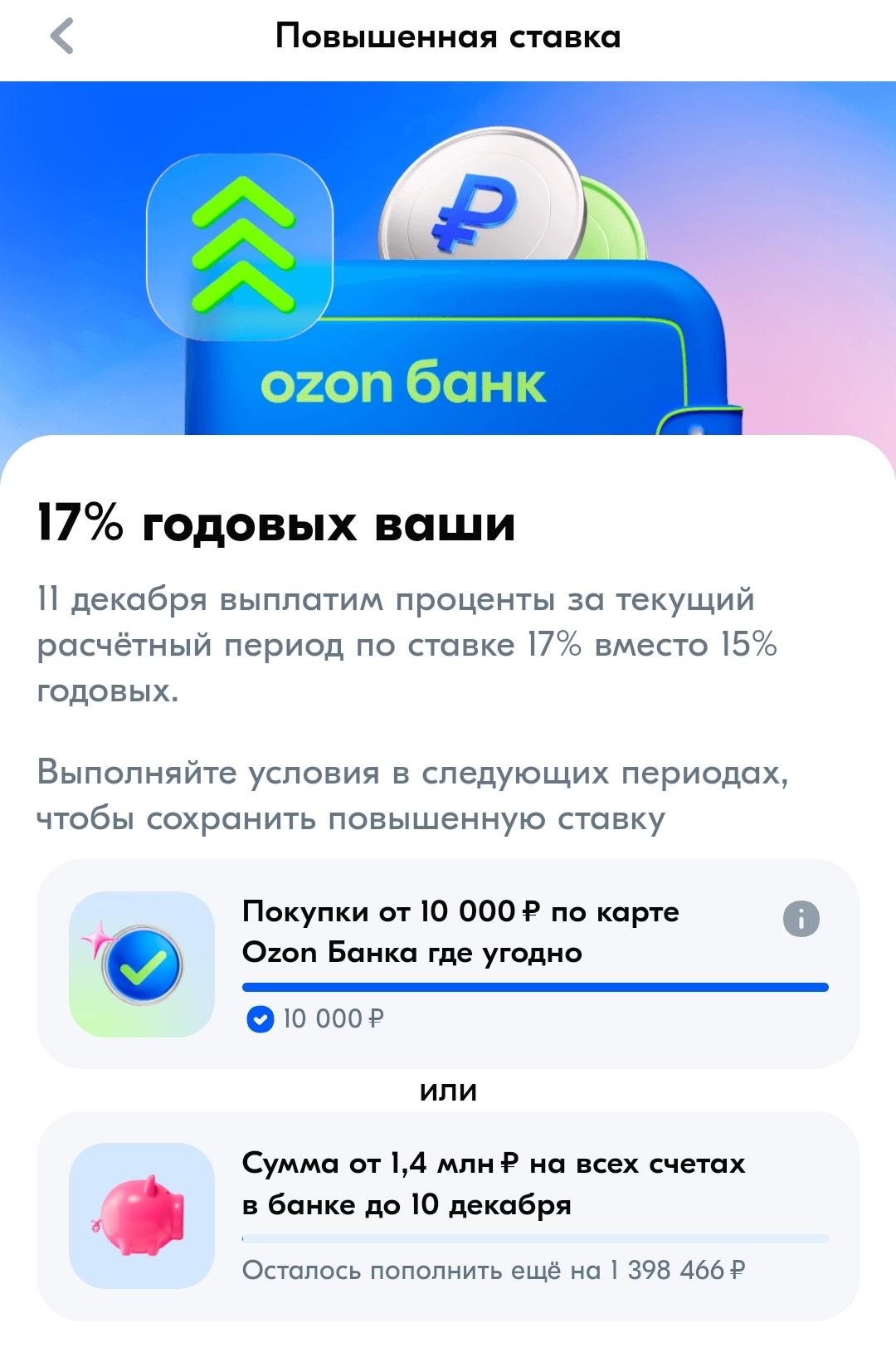

Озон банк. Ставка 15-17 процентов. Чтобы получить 17, нужно купить по карте на 10 тыс рублей. Возможно еще есть «интересные» предложения, проценты по накопительным счетам я постоянно не смотрю и не являюсь клиентом всех этих банков. Если что-то интересное пропустил, то напишите.

Делаю вывод, что долгосрочно платить выше 10-15 процентов банки не хотят по накопительным счетам. Платят приветственный бонус, а потом либо ты становишься постоянным клиентом ( постоянно совершаешь покупки или покупаешь какой-нибудь премиум) и на тебе зарабатывают, либо уходи.

🤑 #озон #сбер #тбанк #втб #газпромбанк