майнинг биткойна: пик капитальных вложений ожидается до середины 2026 года и прогноз курса btc

В условиях приближающегося халвинга 2028 года и растущего интереса к инвестициям в инфраструктуру биткойн-майнинга, становится особенно важным понять, когда и при каких условиях вход в эту отрасль остаётся рентабельным.

В данной статье представлены обоснованные прогнозы роста хэшрейта, курса BTC и доходности на 1 PH/s, а также даны ключевые параметры для оценки инвестиционной привлекательности майнинга в период 2025–2025 годов.

Вы узнаете, почему именно это окно может стать наиболее благоприятным для получения высокой рентабельности инвестиций в майнинг, какие устройства выбирают институциональные игроки, и при каких ценах на электроэнергию проекты сохраняют маржинальность.

Публикация будет особенно полезна инвесторам, управляющим хостингом и дата центрами, а также тем, кто ищет аргументированную позицию по поводу «входа в майнинг» в ближайшее время.

Основные тезисы:

• Пик инвестиций в майнинг биткойна ожидается до середины 2026 года, пока доходность остаётся высокой, а дисконтированная окупаемость — приемлемой.

• Халвинг 2028 года вдвое снизит вознаграждение за блок, что резко ухудшит экономику новых майнинговых проектов.

• Доход на 1 PH/s в сутки может достичь в среднем $80/сутки в 2026 году, но снизится до $45–50/сутки после халвинга.

• Энергоэффективность 18 J/TH становится стандартом для оборудования институциональных инвесторов в ближайшие 2 года.

• Окупаемость проектов после 2026 года требует точных расчётов, доступа к дешёвой электроэнергии и собственного дата-центра.

Преамбула

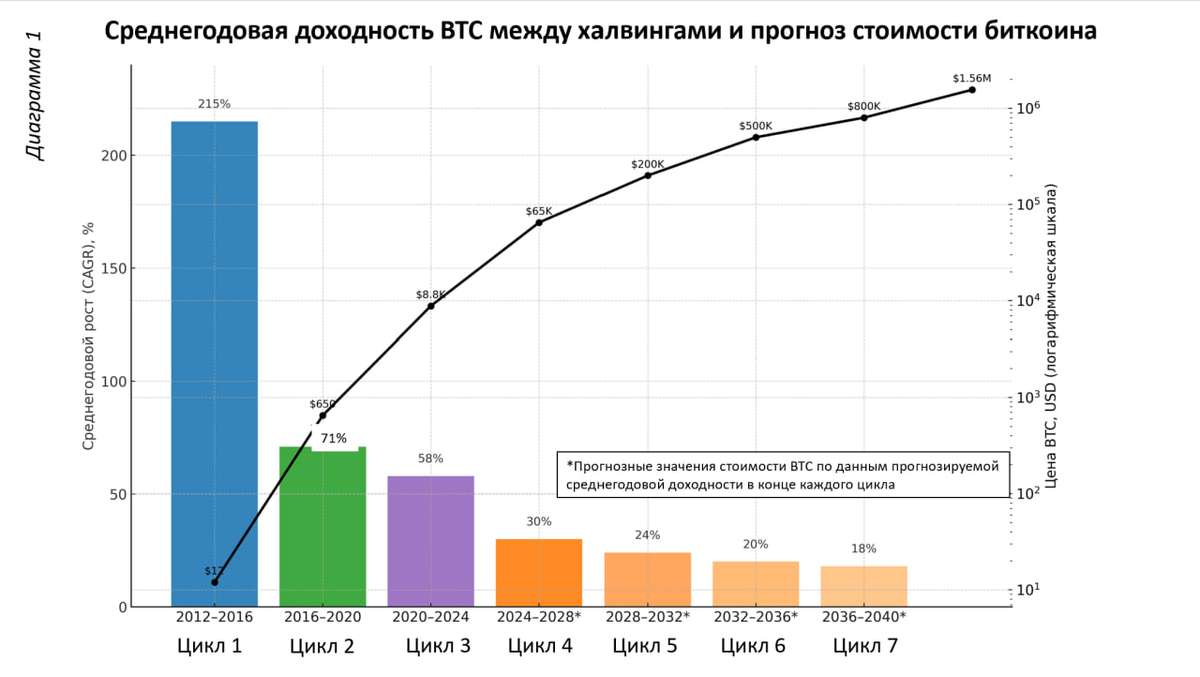

Халвинг, запланированный на весну 2028 года, станет поворотным моментом (под халвингом понимается автоматическое сокращение вдвое награды за добытый блок, происходящее примерно раз в четыре года) для всей индустрии биткойн-майнинга. Это событие приведёт к автоматическому сокращению эмиссии BTC. Вознаграждение за блок уменьшится с 3.125 BTC до 1.5625 BTC. Это, в свою очередь, окажет непосредственное влияние на экономику майнинга и изменит правила игры для текущих и будущих инвесторов. Особенно серьёзно эти изменения скажутся на тех, кто приобретет оборудование в пик прогнозируемого рыночного ажиотажа — во второй половине 2026 года.

В такой ситуации вопрос выбора времени для входа в проект становится не просто инвестиционным, а стратегическим. После халвинга доходность снижается не линейно, а скачкообразно, что делает дисконтированную окупаемость основным критерием инвестиционной привлекательности. Даже если майнинг остаётся прибыльным на операционном уровне, возврат вложенного капитала может занимать недопустимо долгий срок, особенно в условиях ускоряющегося роста хэшрейта и неизбежного износа оборудования.

Согласно основному сценарию консалтинговой компании «Кипарис Велс Менеджмент», основанному на моделировании доходности при текущих ценах на биткойн и прогнозируемом росте хэшрейта, к середине 2026 года можно ожидать рост дохода на 1 PH/s с $57 до $80 в сутки благодаря росту курса биткойна до 150 000 $ и сохранению относительно благоприятных условий для инвестиций. При этом срок возврата вложений может сократиться с текущих 3 лет до 1.5 лет, если использовать передовые ASIC-устройства с энергоэффективностью 20 J/TH и ниже. Однако это окно возможностей не бесконечно. Оно закрывается по мере приближения к 2028 году — и особенно важно для тех, кто инвестирует через инфраструктуру хостинга с высокой себестоимостью. Существуют и альтернативные сценарии.

Один из наиболее возможных сценариев — инициированное производителями снижение цен на оборудование. Подобная практика уже наблюдалась в 2018 и 2022 годах, когда производители были вынуждены снижать цены из-за падения спроса и доходности. Вероятность повторения этого сценария возрастает в условиях растущей конкуренции и снижения рентабельности. Один из них — инициированное производителями снижение цен на оборудование. В условиях падающей рентабельности снижение стоимости входа может быть единственным способом сохранить интерес со стороны инвесторов. Тем не менее, это приведёт к обесцениванию парка устройств предыдущих поколений и может ударить по вторичному рынку.

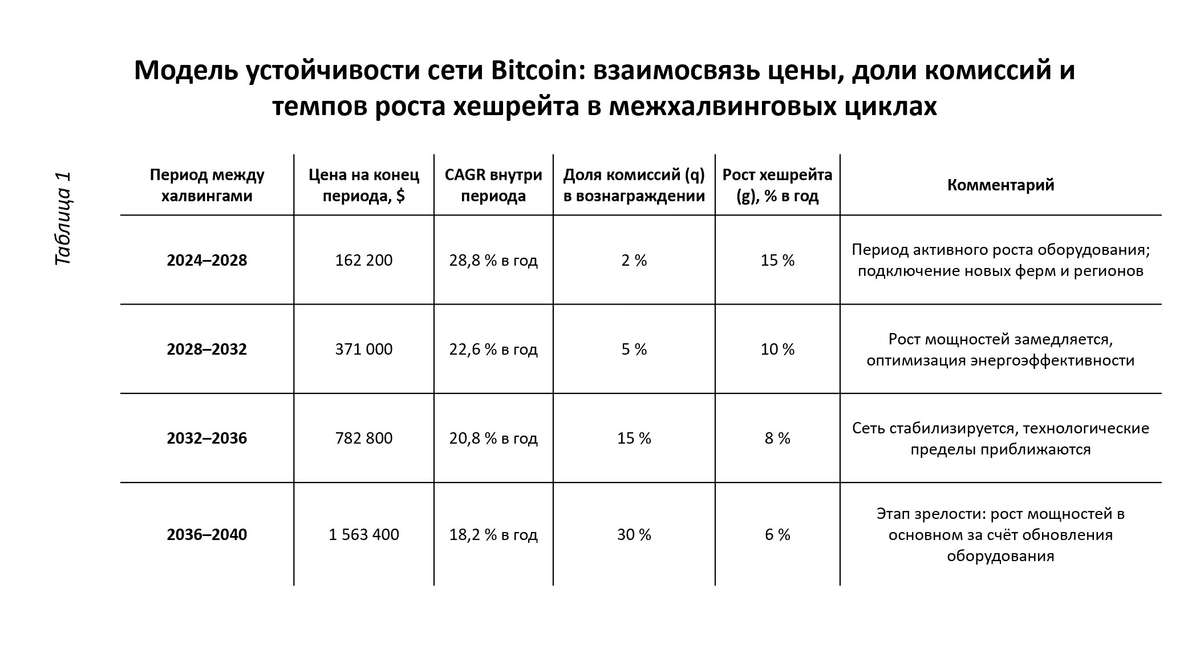

Прогноз хэшрейта и доходность майнинга в преддверии халвинга в апреле 2028 года

На протяжении последних лет хэшрейт биткойна демонстрировал экспоненциальный рост, особенно в периоды бурного роста рынка.

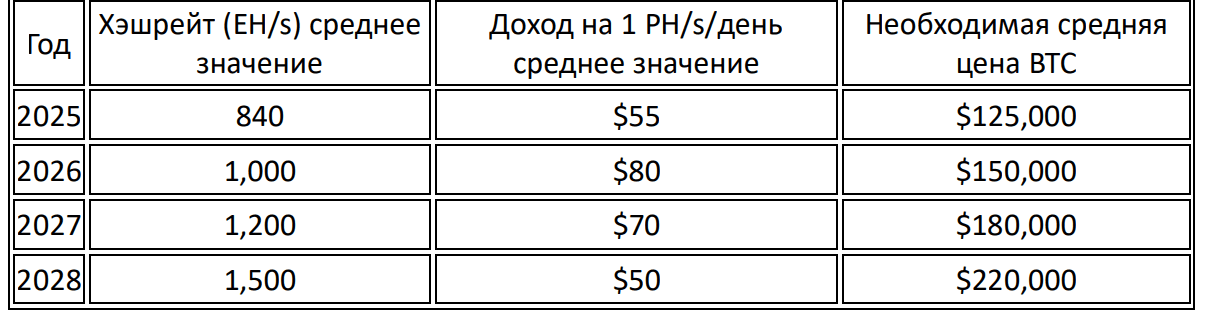

В 2024 году он достиг уровня около 700 EH/s, в 2025 году прогнозируется рост в среднем до 840 EH/s, а к 2026 году может превысить 1,000 EH/s.

К моменту халвинга в 2028 году сеть вполне может выйти за уровень 1,450–1,500 EH/s и выше. Если цена биткойна будет расти на 18–20% в год, как это наблюдалось в прошлых циклах, то этого будет недостаточно, чтобы полностью компенсировать падение выручки на фоне увеличения сложности сети. Более того, вероятнее всего, рост цены BTC будет происходить соразмерно росту хэшрейта, также в пределах 20% в год, что создаёт баланс, но не увеличивает маржинальность для майнеров.

В таких условиях оценка средней цены BTC при заданной доходности на 1 PH/s до 2028 представлена следующим образом:

Прогноз средней цены BTC при заданной доходности на 1 PH/s до 2028 года (см. таблицу)

*Цены рассчитаны на основе соотношения между хэшрейта и долей выручки, приходящейся на 1 PH/s, при условии сохранения текущей награды в 3.125 BTC до халвинга

Представленная динамика доходов на 1 петахэш и роста хэшрейта выглядит обоснованной в преддверии халвинга и одновременно подчёркивает ограниченность инвестиционного горизонта. Представленная модель прогнозирования доходов и рентабельности выручки о майнинга позволяет сделать следующие выводы:

• Устройства, купленные до середины 2026 года, имеют шанс выйти в плюс до халвинга, при этом генерируя значительный денежный поток.

• Устройства, приобретённые в 2027 году, рискуют не окупиться до халвинга, особенно при задержках в логистике и вводе в эксплуатацию

• Вложения после 2026 года требуют наличия чёткой модели возврата, высокого уровня управления операционными издержками и доступа к дешёвым источникам энергии

Выводы

Период с середины 2025 по конец 2026 года представляет собой инвестиционное окно, при котором соблюдаются ключевые условия: • прогнозируемая доходность на уровне $80/день на 1 PH/s, • стоимость оборудования с энергоэффективностью 18–20 J/TH в диапазоне кап. затрат $15–20 за TH (стоимость майнера мощность 200 ТH/s 3000 – 4000 долл. США) • прогноз среднего хэшрейта — не выше 1,000 EH/s и относительная предсказуемость рыночного цикла.

Представленные факторы создают наиболее благоприятную комбинацию для достижения дисконтированной окупаемости инвестиций в майнинг до момента халвинга 2028 года с наилучшим соотношением риска и доходности. В этот период возможно достигнуть окупаемости при разумной стоимости оборудования и стабильной сетевой конкуренции.

После 2026 года вход в отрасль требует жёсткого аудита бизнес-моделей. Рост хэшрейта, рост стоимости инфраструктуры, регуляторные риски, снижение вознаграждения за блок — всё это делает майнинг всё более капиталоёмким и менее предсказуемым бизнесом. Только инвесторы с доступом к собственным дата-центрам, недорогим источникам энергии и высокой операционной эффективности смогут продолжать расширение после халвинга 2028 года. Для всех остальных — особенно работающих по модели хостинга — вероятно оптимальное время входа ограничено до конца 2026 года.

- 2026 -последний срок для входа в майнинг 👀@Владислава_2 до халвинга 2028 да судя по всему для рациональных инвестиций.

- 2026 -последний срок для входа в майнинг 👀