🏁 Как я «выигрываю круги» на рынке облигаций РФ 🧰

Вчера в ленте увидел сделку: человек взял облигацию, получил купон… и через неделю продал в минус. Купон есть, настроение — нет.

Почему так бывает? Потому что облигации на российском рынке — это не «припарковал и забыл». Это скорее гонка. Только вместо мотора — процентные ставки, вместо шин — ликвидность, вместо пит-стопов — ребалансировка.

🚦 Стартовая интрига: купон может быть ловушкой

Купон — это громко и приятно. Но цену облигации он не защищает.

Если доходности на рынке растут, старые выпуски могут дешеветь. Купон продолжает капать, а портфель на табло показывает просадку. В Формуле-1 это как ехать с красивой максималкой, но с перегретыми тормозами.

📡 Телеметрия портфеля: что я смотрю каждый день

Доходность к погашению

Это реальная «скорость» бумаги, а не только купон на витрине.

Спред

Премия за риск. Если спред слишком узкий — вы платите рынку за спокойствие. Если слишком широкий — рынок нервничает. Вопрос: вы согласны с его нервами?

Дюрация

Чувствительность к ставкам. Чем она выше, тем сильнее «болтает» цену.

Ликвидность

Насколько легко выйти без боли. Иногда бумага выглядит идеально, пока не нужно срочно продать.

Концентрации

Слишком много одного эмитента, одного сектора или одного срока — это как поставить все на один комплект шин.

🛠️ Настройка болида: как улучшать «лучший круг»

В облигациях «лучший круг» — это стабильная доходность при контролируемом риске. Что для этого можно делать алгоритмически:

• Держать цель по риску, а не гоняться за купоном

Алгоритм должен спрашивать: что будет с портфелем, если доходности сдвинутся?

• Ребалансировать по правилам, а не по эмоциям

Плановые «пит-стопы» лучше внезапной паники.

• Перекладываться в качество, когда рынок перегревается

Если цена стала слишком сладкой, обычно где-то уже пахнет дымом.

• Ловить перекосы

На российском рынке иногда появляются ценовые «щели» — важна скорость реакции и дисциплина исполнения.

🧑🔧 Кто главный в боксе

Алгоритм — это пилот. Но стратегию задаёт инженер: ограничения, лимиты, сценарии, запреты, реакция на стресс.

Когда система работает, вы не «угадываете рынок». Вы контролируете процесс. И это меняет всё.

Если интересно, могу в следующем посте расписать чек-лист «телеметрии» для портфеля облигаций A- и выше: что именно считать, где смотреть, какие пороги ставить.

Напишите в комментариях: вы облигации в портфеле держите ради купона или ради стабильности? И поставьте лайк — по нему понимаю, продолжать ли эту серию.

#купон #дюрация #спред #ликвидность #алготрейдинг #рискменеджмент #стратегия #портфель

Посты по ключевым словам

Как нейробот Oracle Trading экономит 4 часа в день на графиках: полный разбор + LIVE-торговля 5 мая

Дата и время: 5 мая (вторник) в 12:00 по Москве

Продолжительность: 60–75 минут + ответы на вопросы

Формат: Живой вебинар + запись останется у зарегистрированных

Представьте: вместо 4 часов ручного анализа графиков вы тратите 2 минуты и получаете готовый торговый сигнал с точкой входа, SL и TP. А теперь представьте, что это происходит прямо сейчас, в реальном времени, и вы сами видите, как нейробот анализирует рынок.

На этом вебинаре Илья Макар (основатель Oracle Trading) полностью разберёт Нейробот Oracle Trading — ваш персональный ИИ-аналитик в Telegram, который работает 24/7 по 1000+ активам (акции СБЕР, Яндекс, Газпром, BTC, ETH, GOLD, нефть, валютные пары и тысячи других).

Что вы увидите на вебинаре:

Что такое Нейробот Oracle Trading и почему он уже лучше 98 % частных трейдеров

Как он устроен внутри (Explainable AI + 15+ индикаторов, волны Эллиотта, Фибоначчи, институциональные объёмы, паттерны и дивергенции).

Три уровня агрессивности (Умеренный / Сбалансированный / Агрессивный).

Почему это не автотрейдер — вы всегда принимаете финальное решение.

Функционал вживую

Как за 2–3 минуты нейробот выдаёт готовый сигнал с живым графиком прямо в Telegram.

Реальная экономия времени (4 часа 40 минут в неделю по данным учеников за март–апрель 2026).

Как это работает на разных рынках и депозитах от 300–500 $.

Живая демонстрация

Выбираем 3–4 актуальных актива в прямом эфире.Нейробот проводит полный анализ.Получаем сигналы.

Открываем реальные позиции (показываем экран брокера/биржи) — вы видите всё от первого клика.

План на неделю

Какие активы мы взяли и почему.Стратегия фиксации прибыли.

Приглашение на второй вебинар 12 мая (итоги + полный разбор результатов сделок).

Бонусы для участников вебинара:

Чек-лист «8 шагов к стабильной прибыли с нейроботом» (10 страниц).3 свежих сигнала после вебинара + возможность протестировать нейробот.Специальная цена на подключение Гарантия 7 дней с 100 % возвратом.

Кому будет особенно полезно: Новичкам (даже если вы только начинаете), трейдерам, которые устают от графиков, и тем, кто хочет получать пассивный доход без выгорания.

Регистрация бесплатная, но места ограничены (вебинар в прямом эфире с живой торговлей).30 апреля

Старые стратегии больше не работают

Анализирую текущее состояние рынка, и вспоминается мне такой эпизод. Однажды захожу в гараж, и внезапно выключается свет. И я точно знаю, где лежит нужный мне инструмент, но каждый следующий шаг приходится делать “на ощупь”. Привычные ориентиры исчезли, идти “по памяти” не получается, все время попадается под ноги какая-то неожиданная “вещь не на месте”. Вот примерно так чувствуют себя инвесторы в современном рынке. Идти “по памяти”, не получается.

Читали “Принципы изменения мирового порядка” Рэя Далио? Уже в 2022-м году он говорил о том, что глобальный рынок перестал быть единым. Мир распался на зоны, где каждый защищает свои цепочки поставок, свои технологии и свои деньги. Это не временный сбой, а новая конфигурация.

В российской экономике это очень заметно. Формально промышленность растет, я об этом говорил здесь. Посмотрим глубже и увидим, что рост сконцентрирован в определенных сегментах. Например, оборонка, удобрения, золото чувствуют себя уверенно, они встроены в текущую реальность. Все остальное, от машиностроения до стройматериалов, либо буксует, либо снижается, но при этом страшно дорожает. Да, друзья, экономика перестала быть сбалансированной. Вы возразите – она и раньше такой не была. Согласен, но “степень неравномерности” несоизмерима. Она больше “не тянет” все отрасли сразу, только отдельные направления, все остальные без поддержки.

Соответственно, изменяется зона ответственности инвестора. Ждать, что все “развернется обратно” – уже не стратегия, а способ потерять деньги. Ограничения не исчезнут, они будут накапливаться. Барьеры станут выше, доступ к внешним рынкам сложнее, а стоимость ошибок дороже. Как бы печально это не звучало. Вопрос, как выжить инвестору в такой агрессивной среде. Давайте по классике, предложу три базовых подхода.

Первый, защитный. Ставка на выживание и сохранение капитала. ОФЗ и фонды, минимум акций, забыть про сложные продукты. Без амбиций, с расчетом на устойчивость. Крупные системные компании, близость к государству, предсказуемость денежных потоков. Скучно, но надежно.

Второй, адаптивный. Попытка зарабатывать внутри новой системы. Деньги идут в те сегменты, которые выигрывают от замыкания экономики на себя. Акции, облигации и фонды. Внутренняя инфраструктура, сырьевые цепочки внутри страны, локальные лидеры, которых будут поддерживать, а то без них все остановится.

Третий, рискованный, для активных инвесторов. Сделаем ставку на перекосы. На дефициты, на санкционные и логистические искажения, на временные окна неэффективности. Здесь нужны знания, опыт и умение холодно оценивать потери. Потенциал доходности выше, но цена ошибки тоже выше, реагировать нужно быстро.

Подведем итог. Поскольку экономика уже изменилась, не получится жить в старой инвестиционной модели. Бесполезно ждать возвращения удобного мира, где все доступно, прозрачно и дешево. Этого мира больше нет, появился другой. Не игнорируйте этот факт, иначе ваш портфель за это заплатит.

#портфель

https://t.me/ifitpro29 апреля

☀️Выплата купона в апреле

27 апреля 2026 года Группа компаний «А101» исполнила обязательства по выплате 4-го купонного дохода по облигациям двух выпусков: А101 БО-001Р-02 и А101 БО-001Р-03.

$RU000A10DZU7 $RU000A10DZT9

— Ставка фиксированного купона: 17% годовых.

— Ставка плавающего купона: ключевая ставка + 4%.

📊Срок обращения двух выпусков до декабря 2027 года.

🗓️Следующая выплата по графику: 25 мая 2026 года. Сроки зачисления купонных доходов зависят от условий вашего брокера.

P.S. В настоящее время в обращении находятся три выпуска биржевых облигаций Группы компаний «А101».

При этом два из них в середине апреля 2026 года решением Совета директоров Банка России включены в Ломбардный список Банка России (Биржевые облигации серии БО-001Р-02 и БО-001Р-03).

#А10127 апреля 2026 года Группа компаний «А101» исполнила обязательства по выплате 4-го купонного дохода по облигациям двух выпусков: А101 БО-001Р-02 и А101 БО-001Р-03.$RU000A10DZU7 $RU000A10DZT9

#А10127 апреля

ВИС Финанс БО-П12: до 18,39% на 3,5 года с премией к рынку. Мои условия сделки

Еще и двух месяцев не прошло, а эмитент опять в очереди за деньгами. И это логично: на горизонте четырех месяцев надо гасить два выпуска на 3,5 млрд рублей — без новых средств не обойтись. Давайте посмотрим на условия старта от «Вис Финанс» и оценим, есть ли в них реальная выгода на фоне других долговых инструментов на рынке. Поехали!

Группа "ВИС" - холдинг, который ведет операционную деятельность с 2000 года, работает в основном с использованием механизма государственно-частного партнёрства.

За время работы компания построила около сотни крупных объектов энергетической, промышленной, транспортной, социальной и нефтегазовой инфраструктуры в 23 городах России и Европы.

📍 Параметры выпуска Вис Финанс БО-П12:

• Рейтинг: ru A+ (прогноз «Стабильный») от Эксперт РА, АА- (НКР, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем: не более 2,5 млрд рублей

• Срок обращения: 3,5 года

• Купон: не выше 17,00% годовых (YTM не выше 18,39% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 23 апреля 2026

• Дата размещения: 28 апреля 2026

📍 Финансовые результаты МСФО за 6 месяцев 2025 года:

• Выручка: 23,1 млрд руб. (-14,4% г/г) в 2024 году выручка была почти 50 млрд руб.

• EBITDA: 10,7 млрд. руб. (рост +15,8% г/г)

• Чистая прибыль: 1,1 млрд. руб. (-57% г/г).

• Капитал: собственный капитал 16,3 млрд руб.

• Долг: 75,8 млрд руб. (с учетом проектного долга)

• Чистый долг/EBITDA: 5,14х (было 6х)

Несмотря на высокий уровень долговой нагрузки, важно понимать структуру обязательств Группы ВИС. Часть из них — это проектные кредиты под конкретные государственно-частные проекты.

По сути, эти займы обслуживаются за счёт госбюджета и платежей государства по концессионным договорам. То есть компания возвращает их не из собственного кармана — за неё платит заказчик. Поэтому такие долги не считаются корпоративными и не несут для инвесторов прямого риска.

В обращении находятся 9 выпусков биржевых облигаций компании на 19,5 млрд рублей:

• ВИС ФИНАНС БО-П11 $RU000A10EES4 Доходность: 16,98%. Купон: 17,00%. Текущая доходность: 16,39% на 2 года 9 месяцев

• ВИС ФИНАНС БО П09 $RU000A10C634 Доходность: 16,68%. Купон: 17,00%. Текущая доходность: 16,52% на 2 года 2 месяца

📍 Что готов предложить нам рынок долга:

• ОДК 001P-01 $RU000A10ES32 (16,98%) А+ на 2 года 10 месяцев

• Р-Вижн 001Р-03 $RU000A10EKZ6 (15,56%) А+ на 2 года 10 месяцев

• Селектел 001Р-07R $RU000A10EEZ9 (14,80%) А+ на 2 года 9 месяцев

• Совкомбанк Лизинг БО-П17 $RU000A10DTS4 (15,11%) АА- на 2 года 7 месяцев

• Инарктика 002Р-04 $RU000A10DHX9 (14,96%) А+ на 2 года 6 месяцев

• ТрансКонтейнер П02-02 $RU000A10DG86 (16,69%) АА- на 2 года 6 месяцев

• ХК Новотранс 002P-01 $RU000A10DCF7 (15,58%) АА- на 2 года 5 месяцев

• Селигдар 001Р-08 $RU000A10DTF1 (16,51%) А+ на 2 года 1 месяц

• АФК Система 002P-06 $RU000A10DPW4 (16,15%) АА- на 2 года

Что по итогу: Основные риски здесь типичны для инфраструктурного сектора — зависимость от госфинансирования и чувствительность к ставкам, но они нивелируются статусом компании и поддержкой государства.

Операционная деятельность стабильна, но держать руку на пульсе всё же придется: ключевые моменты для мониторинга — динамика развития бизнеса и способность компании эффективно управлять долговой нагрузкой.

В целом предложение выглядит интересно и дает рыночную премию с учётом кредитного качества эмитента. При итоговом купоне не ниже 16,5% готов буду впервые добавить эмитента в свой облигационный портфель.

Плюс работает льгота на долгосрочное владение (ЛДВ) — достаточно продержать бумаги не менее 3 лет. Тем, кто пока сомневается, лучше дождаться годового отчёта за 2025 год, чтобы видеть полную картину. Решение за вами, а свою планку по цене входа я обозначил.

Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией22 апреля

☀️Выплата купона в апреле

21 апреля 2026 года Группа компаний «А101» исполнила обязательства по выплате 23-го купонного дохода по выпуску облигаций А101 БО-001Р-01.

$RU000A108KU4

📊Процентная ставка фиксированного купона: 17% годовых. Срок обращения до мая 2027 года.

🗓️Следующая выплата по графику: 21 мая 2026 года. Сроки зачисления купонов зависят от условий вашего брокера.

P.S. В настоящее время в обращении находятся три выпуска биржевых облигаций Группы компаний «А101».

При этом два из них в середине апреля 2026 года решением Совета директоров Банка России включены в Ломбардный список Банка России (Биржевые облигации серии БО-001Р-02 и БО-001Р-03).

#А10121 апреля

Доходность Whoosh 001P-06 — до 24,97%. Адекватная плата за риск или ловушка?

«ВУШ Холдинг» (Whoosh) #WUSH — технологическая компания, которая самостоятельно разрабатывает и внедряет решения для шеринга средств индивидуальной мобильности (СИМ), а также управляет одноименным сервисом аренды электросамокатов. Собственный парк на конец 2025 года превышал 250 тыс. единиц.

📍 Параметры выпуска Whoosh 001P-06:

• Рейтинг: ВВВ+ (АКРА, прогноз «Развивающийся»)

• Номинал: 1000Р

• Объем двух выпусков: 1 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 22,50% годовых (YTM не выше 24,97% годовых)

• Выплаты: ежемесячно

• Амортизация и оферта: отсутствуют

• Квал: не требуется

• Дата сбора книги заявок: 23 апреля 2026

• Дата размещения: 28 апреля 2026

📍 Финансовые результаты МСФО по итогам 2025 года:

• Выручка: 12,5 млрд руб. (-13% г/г)

• EBITDA кикшеринга: 3,6 млрд руб. (-41% г/г).

• Чистый убыток: 2,9 млрд руб. (против прибыли 1,9 млрд руб.)

• Чистый долг/EBITDA: вырос с 1,7х до 3,7х

Пик проблем пришёлся на первую половину года. Три фактора давили на выручку: плохая погода, нестабильный интернет и ужесточение регулирования кикшеринга. Плюс высокая ключевая ставка ЦБ сильно ударила по прибыли — сказался крупный долг компании.

Перелом наступил в третьем квартале: компания взялась за жёсткую оптимизацию, сократила персонал и административные расходы (SG&A упали на 19%), что позволило вернуть маржу на прежние уровни. В итоге чистая прибыль за 3‑й квартал достигла 730 млн рублей.

📍 Чтобы справиться с трудностями, компания активно развивает Латинскую Америку: средний чек в 1,8 раза выше, маржа лучше. План — увеличить долю выручки от этого региона с 12% до 30-40% к 2027 году.

По оценкам компании, рынок кикшеринга в Латинской Америке находится на ранней стадии развития и заполнен менее чем на 10%.

• Количество зарегистрированных аккаунтов: 33,7 млн, что на 22% больше, чем годом ранее.

• Парк средств индивидуальной мобильности (СИМ): вырос на 17% и достиг 249,7 тыс. единиц

• В Латинской Америке: парк увеличился на 37%, до 14,3 тыс. СИМ.

📍 Обновлённая стратегия: компания заканчивает с бесконечной закупкой самокатов в России. В 2026 году — ни одного нового. Вместо этого: выжать всё из того, что уже есть, и направить деньги на погашение долгов.

Разворот уже работает: ремонт самоката стал дешевле на 20%, накладные расходы упали на 6%. В 2026-м обещают дополнительный миллиард к EBITDA за счёт умной зарядки и переброски самокатов в более прибыльные районы.

В обращении находится 4 выпуска биржевых облигаций компании на 14 млрд рублей.

• ВУШ 001P-05 #RU000A10E6D0 Доходность: 24,39%. Купон: 22,00%. Текущая доходность: 21,72% на 1 год 8 месяцев.

• ВУШ 001P-04 #RU000A10BS76 Доходность: 24,51%. Купон: 20,25%. Текущая доходность: 20,74% на 2 года 1 месяц.

В июле Whoosh предстоит погасить выпуск №2 #RU000A106HB4 на 4 млрд рублей.

📍 Что готов предложить нам рынок долга:

• Делимобиль 001Р-06 #RU000A10BY52 (25,03%) ВВВ+ на 2 года 1 месяц

• Глоракс 001Р-04 #RU000A10B9Q9 (20,72%) ВВВ+ на 1 год 11 месяцев

• Илон 001P-01 #RU000A10EG44 (25,03%) ВВВ+ на 1 год 10 месяцев

• Воксис 001Р-02 #RU000A10E9Z7 (21,22%) ВВВ+ на 1 год 9 месяцев

• Эталон Финанс 002P-04 #RU000A10DA74 (23,79%) ВВВ+ на 1 год 6 месяцев

• РОЛЬФ 1Р08 #RU000A10BQ60 (24,32%) ВВВ+ на 1 год 1 месяц

Что по итогу: Если их обновлённая стратегия сработает и долги поползут вниз — рынок переоценит компанию в хорошую сторону. Это главный триггер. Но не стоит обманывать себя: операционные улучшения есть, а отрицательный денежный поток и растущая долговая нагрузка никуда не делись. До банкротства не дойдёт, скорее кто-то крупный купит, тот же Яндекс или МТС.

Участие в новом выпуске не планирую. В портфеле есть 4-й выпуск, купленный раньше. Контрольная точка — отчёт за первое полугодие. Если не увижу положительной динамики — продам эти облигации. Пока уровень риска для меня приемлемый.

Если пост оказался полезным - поддержите его реакциями!

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией21 апреля

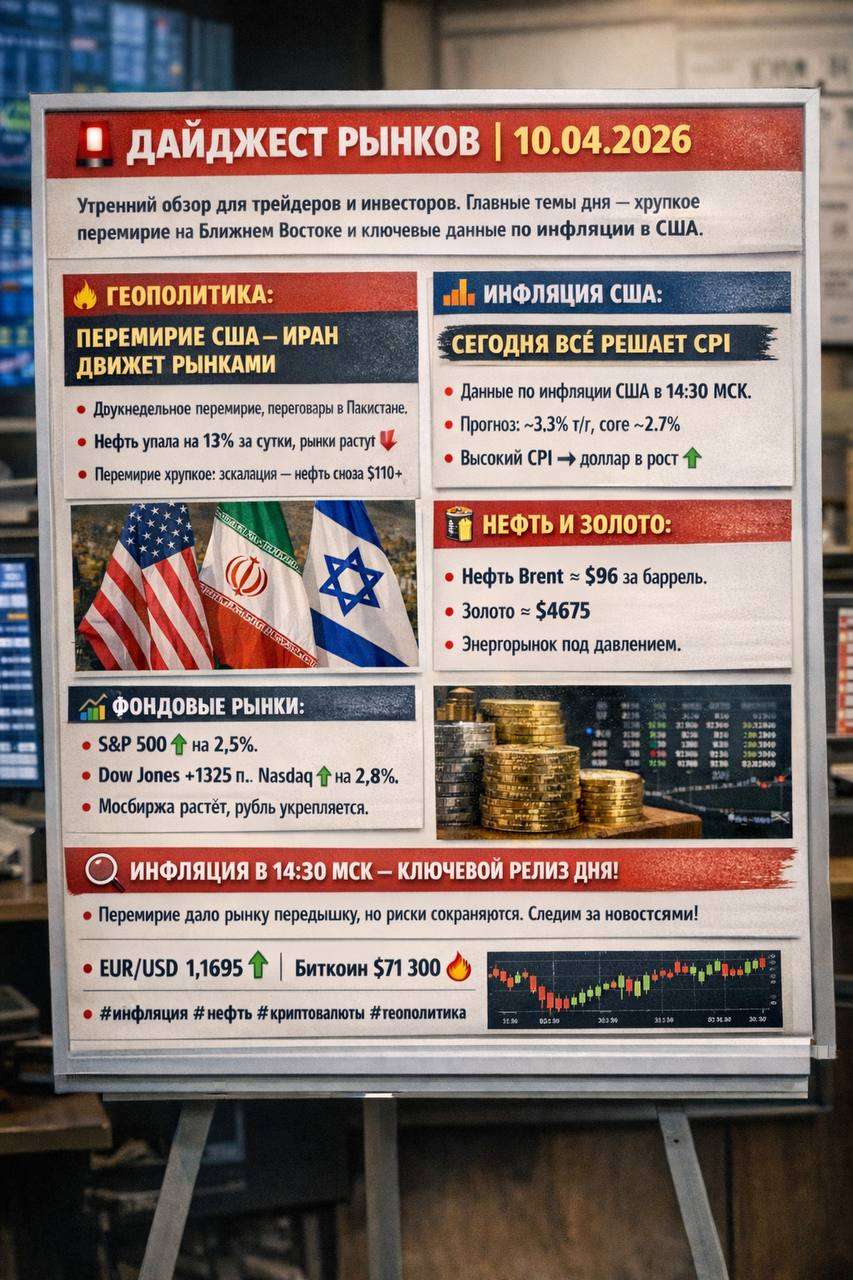

ГЕОПОЛИТИКА: ПЕРЕМИРИЕ США-ИРАН ДВИЖЕТ РЫНКАМИ

• США, Иран и Израиль договорились о 2-недельном ceasefire. Переговоры начались в Исламабаде (Пакистан). Ключевой вопрос — открытие Ормузского пролива (через него проходит ~20% мировой нефти).

• Пока перемирие держится, но оно очень хрупкое. Хезболла продолжает обстрелы (ракеты по Тель-Авиву и Ашдоду), Израиль наносит удары по Ливану.

• Импликации: Рынки отреагировали классическим risk-on. Нефть рухнула на 13–14% за сутки (8 апреля), акции выросли. Но любое нарушение — и вернёмся к $110+ за баррель.

Вывод для инвесторов: Перемирие — это окно возможностей, но не конец рисков. Следим за новостями из Исламабада в реальном времени.

ЭКОНОМИКА И МАКРО: СЕГОДНЯ ВСЁ РЕШАЕТ CPI

• Главное событие дня (14:30 МСК): Инфляция США за март (CPI).

Ожидания: headline ~3.3% YoY, core ~2.7%.

Горячее значение → доллар вверх, вероятность паузы ФРС растёт.

Холодное → risk-on и слабый доллар.

• Дополнительно: CPI Германии, Китая, Японии, PPI Японии.

• США: потребительские расходы почти не растут, но инфляция держится. Тарифы Трампа (10–15% глобальные + 100% на некоторые лекарства) продолжают влиять на цепочки поставок.

• Белый дом хвастается: дефицит торговли товарами сократился на 24% за год после «Дня освобождения» (тарифная политика).

Нюанс: Даже после отмены некоторых «reciprocals» тарифов (по решению Верховного суда) средняя эффективная ставка США остаётся на уровне 11% — максимум с 1943 года.

ФОНДОВЫЙ РЫНОК И ТРЕЙДИНГ

• США: S&P 500 +2.5%, Dow +1325 пунктов, Nasdaq +2.8% (8 апреля) — ралли на новостях о ceasefire. Это 4-й день роста подряд (самая длинная серия с октября).

• Азия: Индексы растут перед переговорами по Ирану.

• Европа: DAX, Euro Stoxx открылись вверх.

• Россия: МОЭКС открыл +0.5%, рубль укрепился (USD ЦБ 77.84 ₽ (-0.47), EUR 90.88 ₽).

Аналитика для трейдеров:

• Волатильность снизилась, но VIX остаётся повышенным.

• Сектор энергетики под давлением, tech и growth — в плюсе.

• Edge-case: Если CPI окажется горячее прогноза — возможен откат.

ТОВАРНО-СЫРЬЕВОЙ РЫНОК

• Нефть Brent: ~$96–98 (после обвала с $110+). Goldman Sachs предупреждал: если пролив останется закрытым месяц — $100+ в среднем по 2026. Сейчас — отскок, но давление сохраняется.

• Золото: Под лёгким давлением (~$4670–4700), ждёт CPI. Безопасный актив временно отошёл на второй план.

• Серебро: Аналогично, минус 4% на неделе.

Импликация: Энергия остаётся главным драйвером инфляции. Штаты уже объявили о продаже 30 млн баррелей из стратегического резерва.

ВАЛЮТЫ (Forex)

• EUR/USD: 1.1680–1.1700. Евро укрепляется 4-й день подряд на фоне слабого доллара.

• DXY (индекс доллара): На минимумах с начала марта.

• Рубль: Укрепление на фоне глобального risk-on и нефти.

Теханализ кратко: EUR/USD консолидируется под сопротивлением 1.1700. Прорыв вверх = новый импульс евро.

₿ КРИПТОВАЛЮТА

• Bitcoin: ~$71–72k (пробил $70k на новостях о ceasefire). Не смог удержаться выше $73k третий раз.

• ETH, SOL, XRP: Отстают, рынок в зоне «Extreme Fear».

• Общий рынок крипты: +3–4% за неделю, но от максимумов 2025 года BTC -47%, ETH -59%.

• Позитив: Приток в BTC-ETF, институционалы продолжают заходить.

• Риски: Геополитика + макро (CPI) могут вызвать резкие качели.

Стратегия на апрель: Лучшие покупки — BTC и ETH на просадках с катализаторами (ETF, CLARITY Act в США).

КЛЮЧЕВЫЕ ВЫВОДЫ И РЕКОМЕНДАЦИИ

1. Главный драйвер сегодня — CPI США в 14:30 МСК.

2. Перемирие дало передышку, но не решило структурные проблемы (тарифы, энергетика, инфляция).

3. Портфель на ближайшие дни:

• Диверсификация (акции + commodities + небольшая доля крипты).

• Хеджирование через золото/доллар при негативном CPI.

• Следим за проливом Ормуз — это №1 риск для нефти.

#рынки #геополитика #инфляция #нефть #биткоин #CPI #перемириеИран

Подписывайся, ставь и пиши в комментариях: какой актив ты сейчас держишь и почему?

Всё самое важное — здесь. Удачных сделок!10 апреля

Разбор выпуска Эталон Финанс 002Р-05: Почему не участвую в сборе заявок

АО «Эталон-Финанс» #ETLN — один из крупнейших федеральных девелоперов России. Работает с 1987 года и специализируется на а строительстве жилья комфорт, бизнес и премиум классов, офисной недвижимости, а также на реставрации объектов культурного наследия.

Группа реализует проекты в Москве, Санкт-Петербурге, Омске, Екатеринбурге, Новосибирске, Тюмени, Хабаровске, Калининградской области и др.

Крупнейшим акционером группы на начало текущего года года являлась АФК "Система" #AFKS (71%).

📍 Параметры выпуска Эталон Финанс 002Р-05:

• Рейтинг: А- (Эксперт РА, прогноз "Стабильный")

• Номинал: 1000Р

• Объем: 1 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 20,50% годовых (YTM не выше 22,54% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: 16,00% - в даты выплаты 31-го – 32-го купонов, 17,00% - в дату выплаты 33-го – 36-го купона.

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 08 апреля 2026

• Дата размещения: 10 апреля 2026

31 марта 2026 года рейтинговое агентство НКР подтвердило кредитный рейтинг АО «Эталон-Финанс» на уровне A- прогноз — стабильный.

В числе ключевых драйверов рейтинга: вхождение группы в топ-15 застройщиков по объёмам строительства в двух столицах, сбалансированный портфель (жильё трёх сегментов и коммерческая недвижимость), а также земельный запас, достаточный для работы до 2032 года.

📍 Финансовые результаты МСФО за 6 месяцев 2025 года:

• Выручка: 77,4 млрд руб. (+35,0% г/г);

• Чистый убыток: 8,9 млрд руб. вызван высокой стоимостью обслуживания долга из-за роста ключевой ставки

• Долгосрочные обязательства: 150,5 млрд руб. (+15,6% за 6 месяцев);

• Краткосрочные обязательства: 98,5 млрд руб. (+18,2% за 6 месяцев);

Финансовое состояние резко ухудшилось. За полгода эскроу-счета сократились, а чистый долг без их учёта взлетел на 50%. В результате долговая нагрузка всего за полгода выросла почти в два раза — с 1.6х до 3.1х.

Согласно отчётности за 2025 год: Выручка от продаж недвижимости увеличилась на 5% год к году, достигнув 153,5 млрд руб. Денежные поступления выросли на 5% — до 100,5 млрд руб. При этом в третьем и четвертом кварталах динамика была двузначной: +27% и +45% соответственно, что позволило перевыполнить собственный прогноз на 14%.

📍 В обращении находятся 5 выпусков облигаций на 37 млрд рублей. Из них выделил бы:

• Эталон Финанс 002P-03 #RU000A10BAP4 Доходность: 21,59%, Купон: 25,50%. Текущая купонная доходность: 24,24% на 11 месяцев, ежемесячно

• Эталон Финанс 002P-04 #RU000A10DA74 Доходность: 21,94%, Купон: 20,00%. Текущая купонная доходность: 19,82% на 1 год 7 месяцев, ежемесячно

📍 Что готов предложить нам рынок долга:

• Борец Капитал 001Р-05 #RU000A10EK71 (17,61%) А- на 2 года 10 месяцев

• ГК Самолет БО-П21 #RU000A10DCM3 (25,62%) А- на 2 года 8 месяцев

• АБЗ-1 002P-04 #RU000A10DCK7 (18,50%) А- на 2 года 6 месяцев, с амортизацией

• Брусника 002Р-04 #RU000A10C8F3 (23,50%) А- на 2 года 3 месяца

• реСтор 001Р-03 #RU000A10E7K3 (18,62%) А- на 1 год 9 месяцев

• Уральская кузница оббП01 #RU000A10C6M3 (20,02%) А- на 1 год 6 месяцев

• Новые технологии 001Р-08 #RU000A10CMQ5 (16,86%) А- на 1 год 4 месяца.

Что по итогу: В рамках своей рейтинговой категории выпуск выглядит чуть привлекательнее аналогов, однако в сравнении с другими девелоперами он вполне рядовой, без значимых преимуществ. В этих условиях я не вижу смысла добавлять очередного застройщика с заведомо известными проблемами в портфель.

Ограничусь тем, что уже есть: Эталон Финанс 002P-04 с погашением через 1 год 8 месяцев. Кроме того, после сильной годовой отчётности добавил Бруснику 002Р-04 на 2 года 3 месяца (без оферт и амортизации). Если пропустили, то с актуальным составом моего облигационного портфеля можно ознакомиться перейдя по ссылке. Всех благодарю за внимание и поддержку постов.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией6 апреля

Из каких облигаций собрал портфель на 2026 год. Полный разбор и сделки

С момента последнего анализа облигационного портфеля прошёл месяц. Пора представить основные операции, направленные на фиксацию повышенной доходности в условиях продолжающегося цикла снижения ключевой ставки.

За отчетный период проведено три сделки, триггером которых стала вышедшая годовая отчетность за 2025 год. Мы давно отслеживали эти компании, и дополнительные аргументы в пользу их финансовой устойчивости послужили сигналом к немедленной покупке.

При детальном рассмотрении мой портфель нельзя назвать консервативным: весомая доля приходится на высокодоходные облигации (ВДО). Я иду на этот риск осознанно, полагаясь на фундаментальный анализ. Тщательное изучение отчетности помогает отсеивать ненадёжных эмитентов и действовать взвешенно.

Если финансовые показатели компании ухудшаются, я без колебаний выхожу из позиции, не пытаясь усредняться и не надеясь на разворот.

📍 Инвестиционный портфель диверсифицирован под разные сценарии:

• Корпоративные облигации: как основа для дохода.

• Валютные инструменты: служат хеджированием геополитических рисков.

• Длинные ОФЗ: для игры на рост котировок в ожидании смягчения денежно-кредитной политики.

• Фонды акций: обеспечивают участие в росте крупнейших компаний, определяющих динамику индекса МосБиржи.

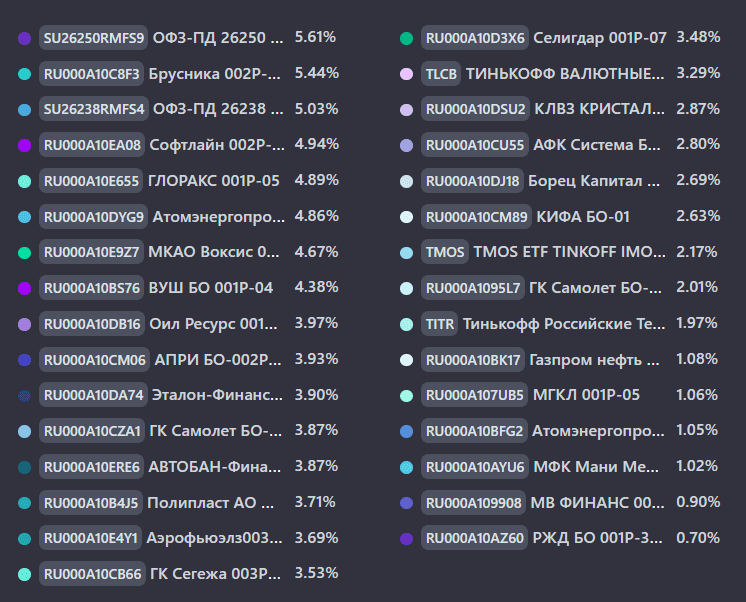

На данный момент в портфеле 28 облигаций и 3 фонда:

Текущую структуру портфеля вынес в наглядный скриншот с указанием доли каждой позиции от депо. Основное внимание сегодня предлагаю уделить детальному анализу сделок и ключевым изменениям за последний месяц:

📍 Оил Ресурс 001P-03 #RU000A10DB16 (ВВВ-) Доходность к погашению: 27,51% на 4 года 5 месяцев

Финансовые показатели РСБУ за 2025 год:

• Выручка: составила 46,6 млрд рублей, увеличившись более чем в 2 раза по сравнению с 2024 годом (21,6 млрд рублей).

• Чистая прибыль: достигла 2,011 млрд рублей, что в 4,2 раза превышает показатель прошлого года (483 млн рублей).

• Рентабельность: по чистой прибыли составила 4,3%.

Рост финансовых показателей обусловлен расширением торговых операций, развитием логистической инфраструктуры и масштабированием ключевых направлений бизнеса.

📍 Брусника 002Р-04 #RU000A10C8F3 (А-) Доходность к погашению: 23,33% на 2 года 3 месяца

Финансовые показатели МСФО за 2025 год:

• Выручка: 116 млрд рублей, рост на 53% по сравнению с предыдущим годом.

• EBITDA: 44 млрд рублей, рост на 94%.

• Чистая прибыль: 7,6 млрд рублей, рост на 69%.

• Валовая маржинальность: 42%, несмотря на давление со стороны ставок и роста себестоимости.

• Долговая нагрузка: соотношение чистого долга к EBITDA снизилось до 3,9х (с 5,8х годом ранее).

• Земельный банк: 10,6 млн м², рост на 10% по сравнению с предыдущим годом.

📍 Автобан-Финанс БО-П08 #RU000A10ERE6 (А+) Доходность к оферте: 18,19% на 2 года 6 месяцев

По доходности в своей рейтинговой группе — один из лидеров. Зашёл до оферты со среднесрочным горизонтом. Обзор на компанию.

Моя тактика проще и надёжнее: на любом серьёзном падении Мосбиржи я докупаю фонды на акции. Диверсификация вместо риска:

• #TMOS - Крупнейшие компании РФ

• #TITR - Российские Технологии

• #TLCB - Локальные валютные облигации

Общая доля фондов в структуре портфеля: 7,4%

📍 Статистика за все время:

• Текущая стоимость портфеля: 627 555,76 ₽

• Ежегодный купонный доход: 94 187,09 ₽

• Ежемесячный купонный доход: 7 848,92 ₽

• Эффективная доходность: 20,61%

• Доходность к погашению без учета реинвестирования купона: 18,75%

В планах на текущий год:

• Цель: нарастить позицию в фондах акций до целевого уровня в 20%.

• Финансовая задача: ежемесячный пассивный доход 10 000 ₽.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией5 апреля

Почему облигация ниже номинала не всегда возможность?

Попробую сформулировать главную мысль сразу: стоимость облигации относительно номинала — не повод для покупки.

К сожалению, в инвест-среде среди новичков укоренился миф, что выбирать надо те бумаги, что торгуются ниже номинала, потому что «так выгоднее». Кто его запустил — неизвестно, но последствия печальны: многие инвесторы искренне верят, что скидка автоматически означает хорошую доходность.

Конечно, облигации ниже номинала выглядят привлекательно. Создаётся ощущение, что вы покупаете актив с дисконтом, а значит, потенциально заработаете больше. Однако низкая цена сама по себе ещё не гарантирует выгодной инвестиции.

📍 Допустим, есть две облигации: Надёжность одинаковая. Доходность к погашению — одинаковая, 20%. Но цены разные: 1100 ₽ и 900 ₽.

Почему? Потому что первая платит очень высокие купоны (+30%), но вы переплатили за неё, поэтому при погашении потеряете 10%. Вторая платит скромные купоны (+10%), но вы купили её дёшево, поэтому при погашении заработаете ещё 10%.

В обоих случаях вы получаете 20%. Разумный инвестор смотрит на итог, а не на то, как он устроен внутри.

📍 Почему облигация торгуется ниже номинала?

• Проблемы у эмитента. Рынок боится, что компания не расплатится. Исключение — ОФЗ: здесь эмитент — государство, так что надёжность выше.

• Ключевая ставка пошла вверх. Когда ставка растёт, старые выпуски с низким купоном становятся никому не нужны — их продают, чтобы купить новые, подороже. Цены падают. Если же ставка снижается, старые облигации, наоборот, дорожают.

• Изменение надёжности эмитента. Самый показательный пример — высокодоходные облигации, или ВДО. Их выпускают компании с низким кредитным рейтингом (а иногда и вовсе без него).

Они заманивают инвесторов высокой доходностью, но платить за это приходится ростом рисков. Поэтому любые слухи о банкротстве или намёки на невыплату купонов моментально обрушивают цену таких бумаг.

📍 Эти посты помогут вам выстроить грамотный подход к работе с облигациями:

• Что делать с купонами: реинвестировать или фиксировать?

• Что скрывается за кредитным рейтингом облигаций?

• Амортизация в облигациях: все плюсы и минусы

• Как и зачем стоить лестницу из облигаций?

• Как заработать на оферте в облигациях?

• Дефолт облигаций: инструкция по спасению

• Стоимость облигации выше номинала: продавать или покупать?

Представьте, что вы купили квартиру, чтобы жить в ней 20 лет. Вы же не смотрите каждую минуту, сколько за нее предлагают на рынке? С надежными облигациями до погашения то же самое. Цена в терминале — это чужое мнение, которое вас не касается.

Паника из-за минуса или преждевременная радость от плюса — пустая трата нервов. Тревога нужна только в двух случаях: если застройщик (эмитент) на грани банкротства или если вы планируете съехать (продать) досрочно.

📍 И под конец хочу дать пару практических советов: Они спасут вас от глупых ошибок, если вы не привыкли копаться в отчётах и оценивать надёжность эмитентов досконально.

• Совет первый. Видите компанию, у которой все облигации болтаются ниже номинала и даже не думают расти — даже когда ключевая ставка идёт вниз? Игнорируйте такого эмитента. У него почти наверняка серьёзные проблемы. Никакая скидка не должна соблазнять разумного инвестора на покупку таких бумаг.

• Совет второй. Запомните: облигации — это не акции. И вести себя с ними как с акциями — путь к убыткам. Резко упали котировки? Не бросайтесь усредняться и замирать в ожидании хороших новостей. Падение — это мощный сигнал. Либо сокращайте позицию, либо отойдите в сторону и ждите, пока ситуация прояснится.

Почему так? Акция может рано или поздно отыграть падение. А облигация — не факт. Если эмитент пропустил платёж, или часть его денег заблокировали, или случилось что-то ещё — бумага может уже никогда не вернуться к номиналу. А то и вовсе закончится дефолтом и банкротством. Поэтому усреднение с облигациями — это стратегия-убийца. Не работает она.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией3 апреля