Из каких облигаций собрать портфель на 2026 год. Полный разбор и сделки

В конце прошлого года рынок долговых инструментов продемонстрировал рекордную волатильность на фоне дефолта «Монополии» и последующего массового понижения кредитных рейтингов, что спровоцировало волну распродаж.

Мой портфель облигаций включает значительную долю бумаг с высоким доходом (ВДО), поэтому его нельзя считать консервативным. Однако, на мой взгляд, тщательный анализ финансовой отчётности эмитентов позволяет осознанно принимать на себя такие повышенные риски.

Изначально инвестиционный портфель пополнялся облигациями взятыми с первичного рынка, так как по ним можно было зафиксировать более высокую доходность. Сейчас же после перехода к циклу снижения КС таких вариантов стало на порядок меньше.

📍 Инвестиционный портфель диверсифицирован под разные сценарии на рынке:

• Корпоративные облигации: как основа для дохода.

• Валютные инструменты: служат хеджированием геополитических рисков.

• Длинные ОФЗ: для игры на рост котировок в ожидании смягчения денежно-кредитной политики.

• Фонды акций: обеспечивают участие в росте крупнейших компаний, определяющих динамику индекса МосБиржи.

📍 На данный момент в портфеле 23 облигации и 3 фонда:

Текущую структуру портфеля вынес в наглядный скриншот с указанием доли каждой позиции от депо. Основное внимание сегодня предлагаю уделить детальному анализу сделок и ключевым изменениям за последний месяц:

• Атомэнергопром 001P-10 #RU000A10DYG9 (15,73%) ААА на 5 лет 4 месяца

• Глоракс 001P-05 #RU000A10E655 (22,2%) ВВВ на 3 года 5 месяцев

• АПРИ БО-002Р-11 #RU000A10CM06 (26,94%) ВВВ- на 2 года 6 месяцев

• Эталон Финанс 002P-04 #RU000A10DA74 (21,93%) А- на 1 год 9 месяцев

Рынок предоставляет сейчас редкое сочетание надежности и потенциала роста: ОФЗ, которые продаются сильно дешевле своей номинальной стоимости.

• ОФЗ 26238 #SU26238RMFS4 (14,09%) ААА на 15 лет 3 месяца Подборка ОФЗ под разные стратегии

Также на фоне снижения курсов доллара и юаня до многолетних минимумов, текущие уровни считаю привлекательной точкой входа для облигаций с валютным номиналом:

• Полипласт АО П02-БО-03 #RU000A10B4J5 USD (12,5%) А- на 1 год 1 месяц Подборка валютных выпусков

📍 Полностью продал следующие выпуски:

• Полипласт П02-БО-05 #RU000A10BPN7 +13%

• ГК Самолет БО-П18 #RU000A10BW96 +12%

• МВ Финанс 001P-06 #RU000A10BFP3 +3,4%

• Делимобиль 1Р-03 #RU000A106UW3 +1,1%

Агрессивное наращивание облигационного долга и качество финансовой отчетности данных эмитентов вызывают опасения относительно их способности обслуживать обязательства в будущем. В связи с этим принял решение о ребалансировке портфеля в пользу более надежных компаний.

📍 Моя тактика проще и надёжнее: на любом серьёзном падении Мосбиржи я докупаю фонды на акции. Диверсификация вместо риска:

• #TMOS - Крупнейшие компании РФ

• #TITR - Российские Технологии

• #TLCB - Локальные валютные облигации

Общая доля фондов в структуре портфеля: 11,1%

📍 Статистика за все время:

• Текущая стоимость портфеля: 436 408,14 ₽

• Ежегодный купонный доход: 60 131,84 ₽

• Ежемесячный купонный доход: 5 010,99 ₽

• Общая доходность к погашению без учета реинвестирования купона: 20,2%

Стратегия, которая работает сама. Не требует постоянного внимания к рынку, но при этом обеспечивает надежную диверсификацию и прогнозируемую доходность.

В планах на текущий год:

• Цель: нарастить позицию в фондах акций до целевого уровня в 25%.

• Финансовая задача: ежемесячный пассивный доход 10 000 ₽.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией

Посты по ключевым словам

🎉Вторая очередь бизнес-квартала «Прокшино» теперь в деле!

Мы завершили строительство второй башни бизнес-квартала «Прокшино». Это 12 этажное здание общей площадью 39 000 квадратных метров, с офисами класса «А» и помещениями под магазины и сервисы.

⬆️На момент открытия мы продали 86% офисов, осталось всего 12 лотов.

Что ждёт резидентов:

✔️Высокие потолки до 4,8 метров, подвод питьевой воды, готовые места под кухни, санузлы и серверные.

✔️Для прилегающей территории разработан проект благоустройства: плотные посадки, аутдор-рабочие места, беседки и многое другое.

✔️Удобный выезды на Солнцево – Бутово – Варшавское шоссе, доступ к Киевскому и Калужскому шоссе. Станция метро «Прокшино» — всего в нескольких минутах ходьбы.

✔️Гарантированный поток клиентов и сотрудников, живущих на территории Молодой Москвы.

✨Среди особенных пространств есть возможность организовать двухуровневый фитнес-зал, кафе-ресторан и панорамный представительский офис с собственной террасой.

🏢«Бизнес-квартал «Прокшино» — это воплощение современных трендов в офисной и торговой недвижимости, где органично сочетаются бизнес, спорт и сервис», — комментирует Татьяна Грихно, руководитель направления офисной недвижимости ГК «А101».

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А101Вчера в 8:29

Экскурсия в Место Встречи!

Друзья, привет! 👋

📣 18 июня мы были на экскурсии на одном из объектов «Место Встречи» — Ангара!

📊 РЦ «Место Встречи Ангара» в цифрах:

📍 Общая площадь: 13 419 м2

📍 5 этажей + эксплуатируемая крыша

📍 50+ арендаторов

📍 Трафик: ~200 тыс. человек ежемесячно

❔Что интересного узнали о сети «Место Встречи»?

1️⃣Наполненность арендаторами и их расположение выстроено по аналитике треков посетителей. Это создает еще больший товарооборот и увеличивает время пребывания гостя в районном центре.

2️⃣ 11 объектов с фуд-холлом — это первый подобный формат в густонаселенных районах. Принцип работы с операторами питания: интересные концепции ресторанов + гибкая ротация. УК «Место Встречи» тщательно отслеживает товарооборот для контроля эффективности.

3️⃣ Стратегия взаимодействия с арендаторами — «Москва на тарелке»: оператор подписывает единый договор с якорным арендатором сразу в нескольких локациях. Например, DDX Fitness представлен в 16 объектах, а «Четыре лапы» — в 14.

На экскурсии был 21 инвестор. Спасибо за классный нетворкинг и интересные вопросы!

❗️Было много желающих посетить экскурсию, поэтому мы рады объявить новый набор!

💼 Детали:

📍 Экскурсия по объекту «Место Встречи Ангара»

📍 Дата: 01.07.2026, в 17:00

📍 Сбор гостей: 17:00-17:10 на 1-м этаже у Osterio Mario

📍 Чтобы записаться, переходите по ссылке: https://parus-am.timepad.ru/event/4046480/

Кто был на экскурсии — делитесь своими впечатлениями в комментариях!

До встречи!

Ваш PARUS AM!💚Вчера в 8:05

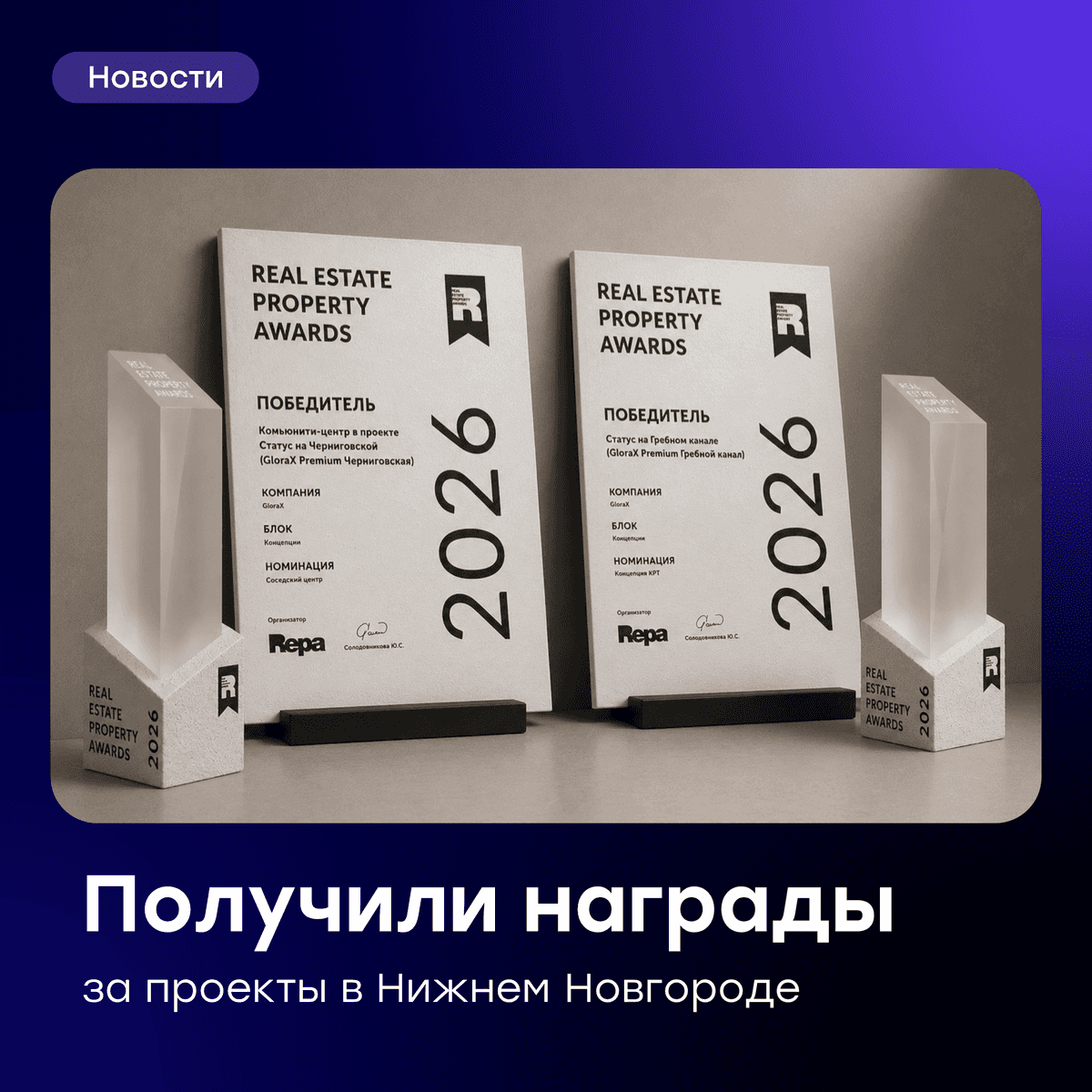

GloraX среди победителей федеральных премий URBAN 2026 и REPA 2026

Проекты и профессиональная команда GloraX продолжают получать признание профессионалов рынка недвижимости.

На 18-й федеральной премии URBAN 2026, одном из ключевых отраслевых событий российского рынка девелопмента, был награжден первый завершенный проект реставрации объектов культурного наследия (ОКН) GloraX:

· Лучший клубный дом – «Дом Башкирова» в Нижнем Новгороде

«Дом Башкирова» расположен на первой береговой линии Оки в Нижнем Новгороде и является частью проекта GloraX СТАТУС на Черниговской. Здание является ОКН регионального значения и входит в ансамбль мукомольной мельницы торгового дома «Емельян Башкиров с сыновьями». Исторический объект был бережно восстановлен с сохранением архитектурного облика и введен в эксплуатацию в мае 2026 года.

Также, на состоявшейся в Сочи 18 июня третьей архитектурно-девелоперской премии REPA (Real Estate Property Awards) проекты GloraX были признаны среди лучших в 2026 году. В блоке «Концепция», категория «городская недвижимость» были отмечены два наших проекта:

· Лучшая концепция КРТ – СТАТУС на Гребном канале в Нижнем Новгороде

· Лучший соседский центр - комьюнити-центр в проекте СТАТУС на Черниговской

GloraХ, реализующий проекты в 11 регионах, является лидером по объему строительства жилья в Нижнем Новгороде, а также занимает 1 место в городе по объему КРТ проектов. В ноябре 2025 года мы стали победителями в шести номинациях главной отраслевой премии Нижнего Новгорода. В частности, проекты на Гребном канале и на Черниговской стали лауреатами в номинации «Жилой комплекс года. Элит-/премиум-класс».

Мы рады, что наш фокус на создание новой городской среды через реализацию проектов комплексного развития территории находит признание профессионального сообщества не только на региональном, но и на федеральном уровне.

#GloraX #новости #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E655Вчера в 7:00

СМИ всё никак не успокоятся, обсуждают ставку…

А что ее обсуждать, ясно же, что такое “снижение” - это “плохая новость”. Вообще не об этом надо говорить. Главное, как вижу, в том, что Банк России впервые практически открытым текстом сказал, что бюджетные риски требуют более жёсткой денежно-кредитной политики!

Перевожу с языка пресс-релизов на русский - ставку снизили, но жить с дорогими кредитами мы, похоже, будем очень долго. Ну да, рынок ждал начала цикла быстрого смягчения, а вместо этого получил сигнал: расслабляться рано!

Мы видели, как в пятницу акции и облигации отреагировали снижением, но дело даже не в этом. Если инфляция продолжит снижаться быстрее ключевой ставки, то реальная стоимость денег только вырастет.

Вот так вот! Формально ставку снижают, а фактически ДКП может становиться ещё жёстче... И вот посетила меня неожиданная мысль в связи с этим. Мы все обсуждаем, насколько быстро ЦБ будет снижать ставку, а может, уже пора обсуждать совсем другой вопрос - уверен ли рынок, что следующий сюрприз Банка России тоже будет в сторону снижения?

На фото не Айвазовский, а погода после решения ЦБ.

#ставка

https://t.me/ifitproВчера в 6:27

Распродажи на рынке набирают обороты с пугающей скоростью. Что дальше?

Рынок ждал коррекции, но не такой силы: индекс МосБиржи обвалился до трехлетнего дна, показав худшую динамику с осени 2022 года. Тот негатив, который давно висел в воздухе (новый виток эскалации в украинском конфликте и пауза ЦБ в снижении КС), казался уже частично учтенным в ценах, однако инвесторы вновь стали активно избавляться от активов, словно заново оценив свои риски. Облигации также не устояли — доходность длинных ОФЗ подскочила до 15,5%, обновив максимумы текущего года.

Формально российские акции уже перепроданы настолько, что вот-вот должны отскочить. Но отскока нет и в помине — рынок упорно игнорирует все технические сигналы. Для разворота нужны позитивные новости, но их нет, и при таком раскладе индекс вполне может скатиться к 2250 пунктам. Самое тревожное — полное отсутствие даже робких попыток коррекции.

Перепроданность сейчас попросту "съедается" за счёт консолидации или нового снижения. Всё это выглядит так, будто у кого-то есть инсайд, и рынок сливают именно под грядущее событие. А если ориентироваться на масштаб падения, то это событие обещает быть крайне разрушительным.

Также обвал индекса был спровоцирован: давлением со стороны нерезидентов, использующих неофициальные каналы для выхода из бумаг, и обострением внешнеполитической ситуации на фоне топливного кризиса, атак беспилотников и возможного расширения конфликта с участием Беларуси. В результате рынок захлестнули маржин-коллы и фиксация позиций, что фактически означало капитуляцию большинства участников.

Новый информационный вброс, подливающий масла в огонь: глава КПРФ Геннадий Зюганов предложил изъять из банков 30 триллионов рублей вкладов граждан для нужд бюджета. Аргумент железный: мол, 67 триллионов рублей, принадлежащих населению, и 63 триллиона средств предприятий «просто лежат» и не работают на экономику.

Заявление, мягко говоря, провокационное — такие идеи только подрывают финансовую стабильность и доверие к системе. Надеюсь, всерьёз их рассматривать никто не будет.

Стоит учитывать, что без поддержки акций Сбербанка индекс был бы значительно ниже — эти бумаги искусственно удерживают рынок перед дивидендной отсечкой, намеченной на конец июля. В общей сложности индекс МосБиржи может скорректироваться вниз ещё примерно на 150 пунктов за счёт дивидендных гэпов по широкому кругу эмитентов.

Перспективы возвращения позитива на рынок могут проясниться уже в июле. Потенциальными драйверами станут ослабление рубля (из-за снижения экспортных доходов) и операции Минфина. Но всё это сработает только при условии взвешенных и своевременных действий ЦБ.

Всем крепких нервов и устойчивой психики! Падение — лучший момент для тех, кто умеет ждать. Не дайте эмоциям съесть вашу прибыль.

Из корпоративных новостей:

МосБиржа с 14 июля увеличивает время торгов на срочном рынке на 2 часа - до 17 часов в день (с 06:50 до 23:50). Вводится утренняя сессия (07:00–10:00).

Софтлайн с октября 2024 года выкупил около 18,7 млн своих акций (~4,7% капитала), намерен продолжить выкуп и допускает расширение программы.

Русолово планирует в 2029 году вывести на проектную мощность Амурский металлургический комбинат (АМК).

Займер акционеры утвердили дивиденды за I кв 2026 года в размере 4,36 руб./акцию (ДД: 3%) Отсечка – 30 июня.

• Лидеры: Совкомбанк #SVCB (+1,5%), ПИК #PIKK (+0,6%).

• Аутсайдеры: СПБ Биржа #SPBE (-16,8%), Самолет #SMLT (-13,8%), IVA Technologies #IVAT (-12,7%).

23.06.2026 - вторник

• #MTSS Собрание акционеров. ГОСА по дивидендам за 2025 год в размере 35 руб/акция

• #MRKY последний день с дивидендом 0.0037699687491 руб

• #INCB Окончание приема заявок для участия в IPO

• #NKHP ГОСА по дивидендам за 2025 год в размере 10,08 руб/акция

• #TORSP последний день с дивидендом 0.0294 руб

• #TORS последний день с дивидендом 0.0156 руб

• #SMLT Собрание акционеров.

На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендациейВчера в 6:19

Селигдар. Отчет за 2025 по МСФО

Тикер: #SELG

Текущая цена: 34.9

Капитализация: 35.9 млрд

Сектор: Драгоценные металлы

Сайт: https://seligdar.ru/investors/key-facts/

Мультипликаторы (LTM):

P/E - убыток LTM

P/BV - 3.38

P/S - 0.41

ROE - убыток LTM

ND/EBITDA - 4

EV/EBITDA - 4.99

Акт.\Обяз. - 1.05

Что нравится:

✔️выручка выросла на 48.2% г/г (59.3 → 87.9 млрд);

Что не нравится:

✔️FCF -36.1 млрд против -1.7 млрд за 2024;

✔️чистый долг увеличился на 12.4% к/к (104.8 → 129.2 млрд), но ND/EBITDA улучшился c 4.17 до 4;

✔️вырос нетто фин расход на 72% к/к (2.3 → 3.9 млрд);

✔️убыток -10.1 млрд, хотя это меньше, чем -12.8 млрд в 2024;

✔️очень слабое соотношение активов и обязательств.

Дивиденды:

Компания стремится направлять на выплату дивидендов не менее 30% прибыли по МСФО. При этом целевые значения выплат зависят от показателя ND/EBITDA:

- если < 1 - 30% от прибыли;

- от 1 до 2 - 20% от прибыли;

- от 2 до 3 - 10% от прибыли;

- выше 3 - дивиденды не выплачиваются.

СД рекомендовал дивиденды за 2025 год не выплачивать

Мой итог:

Операционные показатели за год.

Золотодобывающий дивизион (г/г):

- объем горной массы +21% (30 → 36.3 млн м3);

- добыча руда +44% (7.5 → 10.8 млн т);

- производство золота +6% (7620 → 8077 кг);

- реализация золота +19% (7090 → 8437 кг);

Оловодобывающий дивизион (г/г):

- добыча руды +17% (1071 → 1253 т);

- переработка руды +21.9% (999 → 1218 т);

- производство олова +41.9% (2466 → 3500 т);

- производство вольфрама +86.8% (68 → 127 т);

- производство меди +16.1% (2050 → 2380 т).

Видно, что операционно компания за год хорошо подросла. Хотя в золотодобывающем это эффект низкой базы 2024 года. По производству золота пока не дотянули до сильного 2023 года, но все же результат отчетного года второй за последние 5 лет.

На фоне роста объемов производства и реализации, а также роста цен на металлы, значительно увеличилась выручка (без продажи металлов 3х лиц):

- золото +53% (50.8 → 77.7 млрд);

- концентраты +27.4% (7.2 → 9.2 млрд).

По году снова получен убыток, хотя и меньший, чем был в 2024. Улучшилась операционная рентабельность с 21.7 до 22.7% и снизился убыток по курсовым разницам (18.3 → 15.3 млрд). Эти факторы вкупе с ростом выручки перекрыли и увеличение нетто фин дохода (6.1 → 10.4 млрд), и рост эффективной ставки налога на прибыль (73.4% vs 11.3% в 2024). Вообще, одна из ключевых проблем Селигдара, что долг номинирован в золоте, и при росте цен на него компания получает убыток по курсовым разницам. Скорректированная прибыль до налогообложения выросла на 39.3% г/г (6.8 → 9.5 млрд).

По FCF просто уныние. И причина в отрицательном OCF -24.3 млрд против +9.3 млрд. Кап. затраты выросли на 7.2% г/г (11 → 11.8 млрд). Можно отметить, что в отчете эмитента суммы по Capex указаны иные (13.6 млрд vs 15.9 млрд в 2024). На 2026 объем инвестиций ожидается на уровне 18 млрд.

Несмотря на рост чистого долга, долговая нагрузка чуть ослабла по причине роста EBITDA. Долг вырос не только по той причине, что номинирован в золоте. За год Селигдар набрал рублевого облигационного займа на 42.8 млрд (ставка 18-24%).

Холдинг также отчитался по операционным показателям за 1 кв 2026 (г/г):

- производство золота +13.1% (846 → 957 кг);

- реализация золота -23.8% (1431 → 1090 кг);

- производство олова +10.6% (833 → 921 т);

- производство вольфрама +3.8% (26 → 27 т);

- производство меди +14.1% (533 → 608 т).

За 2026 году Селигдар рассчитывает произвести до 9 тонн золота и 3.5 тыс. тонн олова. Операционный рост - хорошо, но пока у холдинга неприятная вилка. Если цены на золото растут - то растет курсовой убыток, а если снижаются - то падает выручка. По примерным подсчетам за текущий год Селигдар так и не выйдет на прибыль из-за процентной нагрузки и убытка по курсовым разницам. Так что если и рассматривать компанию, то только как спекулятивный инструмент. Ну либо покупать с горизонтом на несколько лет в расчете на освоение и запуск новых ЗИФ (Хвойное, Кючус).

Акций Селигдара в портфеле нет и покупку пока не рассматриваю. Прогнозная справедливая стоимость - 42.8 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 5:47

📈 Проект «Хольм»: место, где город уступает лесу

Мы открываем продажи квартир в первом доме проекта «Хольм» — городских резиденций в окружении Бутовского лесопарка.

🌳 Проект расположен на юго-западе Москвы, рядом со сложившимся районом «Скандинавия». Его концепция — это «островок», обособленный от шумного города лесными массивами и лесопарком. Всего будет построено семь корпусов высотой от 6 до 15 этажей на 580 квартир различной площади.

🏡 Все корпуса сформируют три закрытых двора с просторными гранд-лобби. Вход в подъезды будет организован по принципу «свободные руки» — для этого установят автоматические раздвижные двери. Комфорт жителей и их гостей дополнят уютные зоны ожидания с мягкой мебелью.

🚗 Для автовладельцев предусмотрен двухуровневый подземный паркинг на 555 машино-мест, среди которых — 53 семейных, 78 увеличенных парковочных мест площадью более 25 кв. м, а также 56 мест, оснащённых зарядными станциями для электромобилей. Кроме того, на подземном уровне обустроят 550 кладовых помещений для хранения вещей.

📚В проекте Группа построит детский сад на 150 мест и начальную школу на 300 учеников. При этом уже сейчас вблизи работают школы, детские сады, образовательные центры, поликлиники, магазины и другие объекты.

✨ ГК «А101» продолжает планомерно осваивать земельный банк в соответствии со стратегией комплексного развития территорий. Проект станет новой точкой притяжения для тех, кто ценит баланс городской динамики и уединения лесопарка.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А10122 июня

🧠 Три спикера на Смартлабе сказали одно и то же… хотя говорили о разном 📊

Иногда самое интересное на конференции — не то, что говорят со сцены, а то, где неожиданно сходятся мысли совершенно разных людей.

20 июня были на Смартлабе в Санкт-Петербурге. За день выступлений особенно запомнились три человека.

Агаев — про теханализ и объёмы.

Олейник — про макроэкономику и денежные потоки.

Радченко — про ИИ и алгоритмическую торговлю.

Казалось бы, темы вообще разные. Но в итоге все трое пришли к одной и той же мысли.22 июня

Успейте попасть в реестр июня!

Друзья, привет! 👋

Осталась неделя, чтобы попасть в реестр! 29 июня — последний день для приобретения паев и получения дохода за июнь.

📣 Мы ежемесячно составляем список инвесторов на последний рабочий день месяца:

📍 Чтобы попасть в этот список — за вами должно быть зарегистрировано право владения паями.

📍 Регистрация права на паи происходит на следующий рабочий день после заключения сделки (режим Т+1).

Например, если купить паи 29.06, то дата заключения сделки будет в вторник 30.06.

На текущий момент в продаже в стаканах остался объем на 22.06., 17:00:

📍 ПАРУС-МАКС: ~272 млн ₽ (176 042 шт.) / цена 1 626 ₽

📍 ПАРУС-НиНо: ~884 млн ₽ (982 312 шт.) / цена 900 ₽

📍 ПАРУС-МВ: ~1,3 млрд ₽ (1 476 709 шт.) / цена 900 ₽

Ваш PARUS AM! 💚22 июня

ВИС Финанс БО-П13: под 16,5%, но на вторичке есть лучше. Кому это интересно?

Эмитент, похоже, прописался на долговом рынке: визиты раз в два месяца стали привычным делом. И причин для удивления нет — в августе нужно закрывать долги на 3,5 миллиарда, а для этого нужны новые деньги.

Давайте приценимся к новым облигациям «Вис Финанс» и решим, стоит ли связываться с ними, когда вокруг столько других вариантов.

Группа "ВИС" - холдинг, который ведет операционную деятельность с 2000 года, работает в основном с использованием механизма государственно-частного партнёрства.

За время работы компания построила около сотни крупных объектов энергетической, промышленной, транспортной, социальной и нефтегазовой инфраструктуры в 23 городах России и Европы.

Параметры выпуска Вис Финанс БО-П13:

• Рейтинг: A+ (прогноз «Стабильный») от Эксперт РА, АА- (НКР, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем: не более 2,5 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 16,50% годовых (YTM не выше 17,81% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 23 июня 2026

• Дата размещения: 26 июня 2026

Финансовые результаты МСФО за 2025 год:

• Выручка: 46,57 млрд руб. (-6,5% г/г)

• EBITDA: 21,1 млрд руб. (+17,7% г/г)

• Чистая прибыль: 2,45 млрд руб. (-27,2% г/г)

• Собств. капитал: 17,6 млрд руб. (+16% за год)

• Долгосрочные обязательства: 78,92 млрд руб. (-18,0% г/г)

• Краткосрочные обязательства: 68,42 млрд руб. (+38,6% г/г)

• Чистый Долг/EBITDA: 4,5х (было 5,14х)

Высокий уровень долга не должен вводить в заблуждение: важно разделять структуру обязательств Группы ВИС. Значительная часть заимствований приходится на проектные кредиты, обеспеченные государственно-частными соглашениями.

Фактически погашение этих займов производится за счет бюджетных средств и концессионных платежей, то есть бремя обслуживания лежит на заказчике, а не на самой компании. Следовательно, такие обязательства носят не корпоративный, а целевой характер и не формируют прямых кредитных рисков для держателей бумаг.

В обращении находятся 10 выпусков биржевых облигаций компании на 22 млрд рублей:

• ВИС ФИНАНС БО-П12 $RU000A10EYJ1 Доходность: 17,55%. Купон: 16,50%. Текущая доходность: 16,22% на 3 года 3 месяца

• ВИС ФИНАНС БО-П11 $RU000A10EES4 Доходность: 17,03%. Купон: 17,00%. Текущая доходность: 16,43% на 2 года 7 месяцев

Что готовы предложить эмитенты со схожим рейтингом надежности:

• ОДК 001P-03 $RU000A10FG76 (17,94%) А+ на 2 года 11 месяцев

• ТрансКонтейнер П02-03 $RU000A10F470 (17,04%) АА- на 2 года 9 месяцев

• Р-Вижн 001Р-03 $RU000A10EKZ6 (15,71%) А+ на 2 года 8 месяцев

• Селектел 001Р-07R $RU000A10EEZ9 (15,17%) А+ на 2 года 7 месяцев

• Совкомбанк Лизинг БО-П17 $RU000A10DTS4 (15,54%) АА- на 2 года 5 месяцев

• Инарктика 002Р-04 $RU000A10DHX9 (15,51%) А+ на 2 года 4 месяца

• ХК Новотранс 002P-01 $RU000A10DCF7 (16,03%) АА- на 2 года 3 месяца

• Селигдар 001Р-08 $RU000A10DTF1 (16,94%) А+ на 1 год 11 месяцев

• АФК Система 002P-06 $RU000A10DPW4 (17,2%) АА- 1 год 11 месяцев

По итогу: Основные риски здесь типичны для инфраструктурного сектора — это зависимость от бюджета и колебаний процентных ставок. Однако системная значимость эмитента и господдержка существенно снижают их вес. Операционный профиль устойчив, но требует регулярного контроля — в фокусе должны оставаться темпы роста бизнеса и долговая дисциплина.

Перспективы нового выпуска выглядят блекло из-за наличия на вторичном рынке аналога БО-П12 с более высокой дюрацией и сопоставимой доходностью. Отсутствие значимой премии исключает как стратегическую замену бумаг, так и тактический спекулятивный интерес. Поэтому текущее предложение может быть интересно только тем инвесторам, которые впервые заинтересованы в бумагах этого эмитента, и то - при условии, что размещение пройдет по верхней планке доходности.

Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Max — там много всего интересного.

'Не является инвестиционной рекомендацией22 июня