Инвестиционная привлекательность Яндекса: ожидания и реальность

💻 Яндекс первым из IT-компаний представил свои финансовые результаты по МСФО за 3 кв. 2024 г., а значит самое время детально изучить их. Тем более, что для компании этот отчёт стал первым после состоявшейся процедуры редомициляции и юридического переезда в Россию.

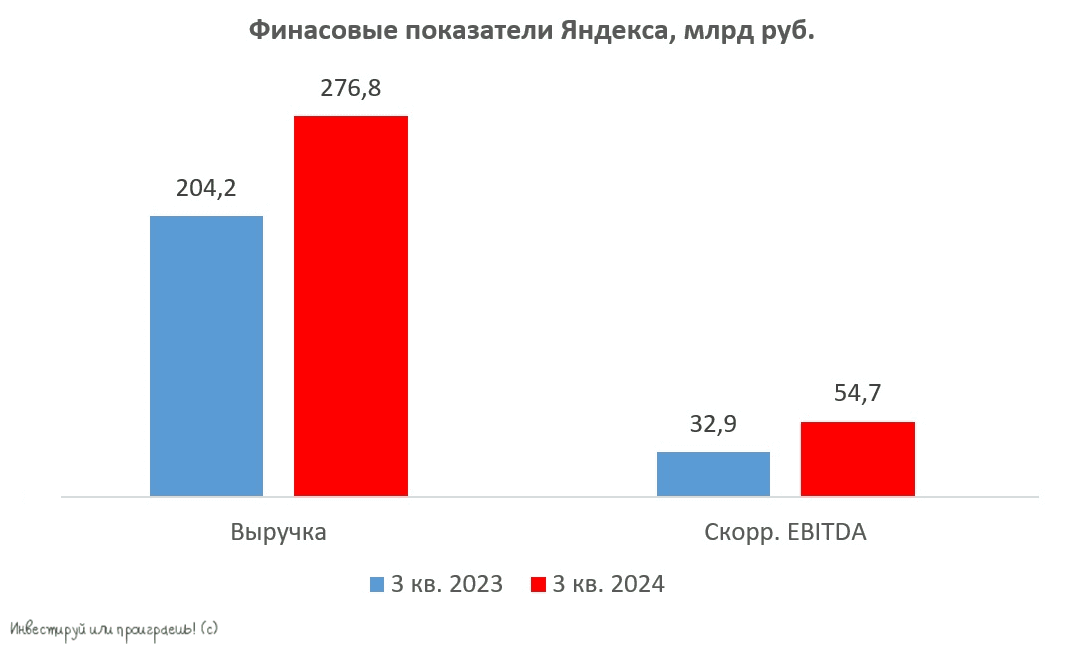

📈 Выручка компании с июля по сентябрь увеличилась на +35,5% (г/г) до 276,8 млрд руб. Этот показатель остаётся важнейшим показателем для IT-сектора, и руководство компании ранее прогнозировало его увеличение во втором полугодии 2024 года на уровне не менее +38%. Как мы видим, на текущий момент достигнутые результаты несколько ниже установленных планов.

В разрезе сегментов бизнеса Яндекса картина следующая:

✔️ В сегменте поиска выручка увеличилась на +25,7% (г/г) до 113,9 млрд руб. Яндекс здесь увеличил свою рыночную долю на 2,9 п.п. до 65,5%, однако темпы роста выручки продолжают снижаться, что связано с эффектом высокой базы. Вероятнее всего, влияние ухода иностранных конкурентов уже полностью учтено, поэтому резкого ускорения роста в этом сегменте ожидать не приходится.

✔️ В электронной коммерции выручка увеличилась на +44,6% (г/г) до 77,4 млрд руб. Этот рост обусловлен увеличением количества заказов на одного пользователя, а также активным развитием сервиса доставки готовой еды. Менеджмент компании отмечает высокий потенциал данного направления, что подкрепляется многочисленными отраслевыми исследованиями.

✔️ В сегменте райдтеха, куда входят сервисы онлайн-заказа такси, аренды самокатов и каршеринга, выручка увеличилась на +31,4% (г/г) до 59,4 млрд руб. Этот сегмент приближается к стадии зрелости, т.к. число активных пользователей уже приближается к 50 млн чел., а темпы роста начинают заметно снижаться.

При этом дефицит водителей такси продолжит способствовать росту цен в этом сегменте рынка, способствуя их дальнейшему росту. А это означает, что направление райдтеха у Яндекса имеет все шансы сохранить высокие темпы роста в среднесрочной перспективе.

За цифрами далеко ходить не надо: в сентябре 2024 года средний чек за поездку на такси в России увеличился на +24% (г/г), и предпосылок к изменению этой тенденции пока нет. Более того, существенный рост стоимости поездок на такси косвенно стимулирует развитие таких альтернативных сервисов, как краткосрочная аренда автомобилей и электросамокатов, где Яндекс тоже представлен.

📈 Скорректированный показатель EBITDA у Яндекса вырос на +66,2% (г/г) до 54,7 млрд руб., при этом маржа по EBITDA составила около 20%, что является низким значением для IT-сектора, где нормой является показатель более 35%.

👉 Как мы видим, эффект высокой базы становится всё заметнее для бизнеса Яндекса (#YDEX), и компании будет очень сложно удерживать достигнутые ранее темпы роста. Также акционеры компании должны понимать, что вряд ли им следует рассчитывать на высокую дивидендную доходность, т.к. эмитент активно инвестирует в развитие экосистемы, что серьёзно сдерживает увеличение свободного денежного потока.

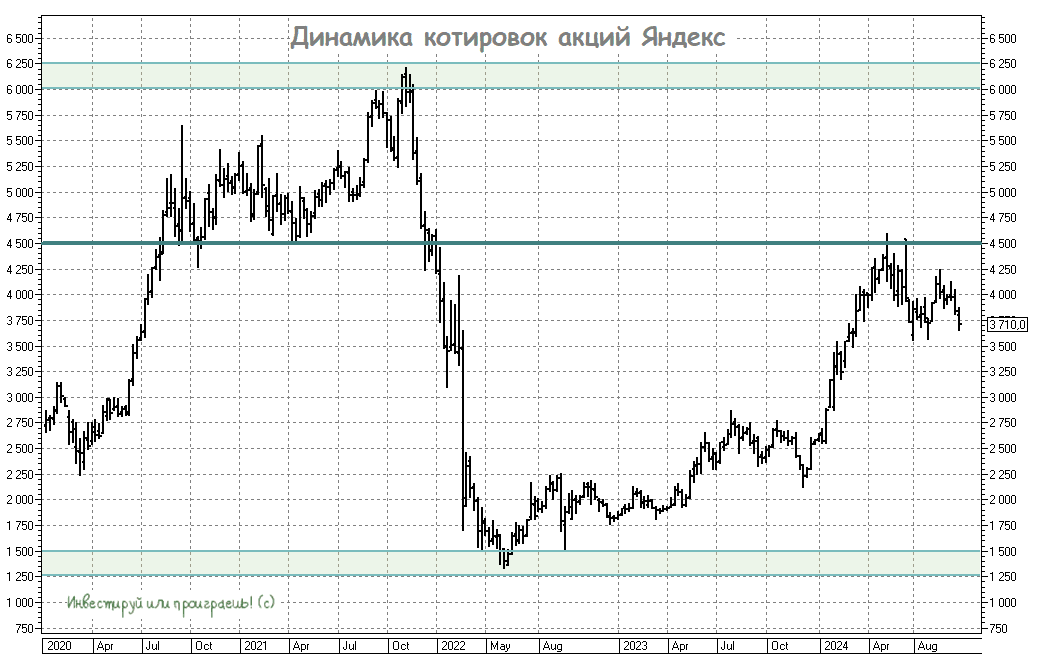

Признаюсь честно, Яндекс я очень уважаю, люблю и ценю, но на мой субъективный взгляд, в отечественном IT-секторе сегодня существуют более привлекательные инвестиционные идеи. Разумеется, речь идёт о текущей рыночной стоимости компании, поэтому если котировки #YDEX вдруг окажутся в районе 3000+ руб., то я всерьёз начну задумываться об их покупке. На текущий момент времени этих бумаг у меня в портфеле нет.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Мы очень старались.