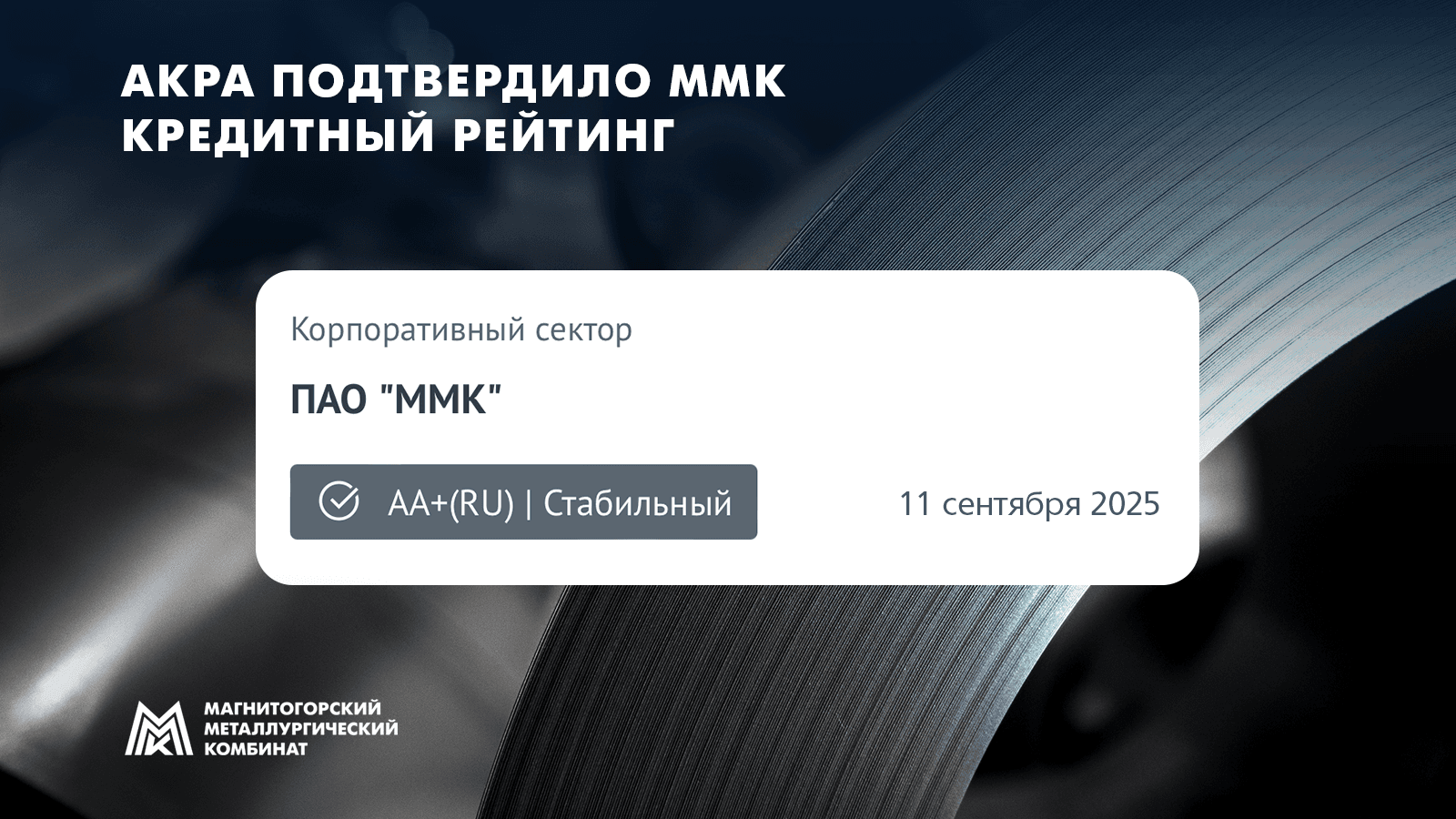

Группа ММК опубликовала финансовые результаты за II квартал и 6 месяцев 2025 г.

ПАО «Магнитогорский металлургический комбинат» («ММК» или «Группа») (MOEX: MAGN) объявляет финансовые результаты за II квартал и 6 месяцев 2025 года.

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА II КВАРТАЛ 2025 ГОДА К I КВАРТАЛУ 2025 ГОДА

- Выручка Группы ММК за II квартал 2025 года составила 155 060 млн руб., сократившись относительно I квартала 2025 года на 2,1% в связи с изменением структуры продаж.

- Показатель EBITDA составил 22 027 млн руб., увеличившись на 11,5% относительно I квартала 2025 года в основном в связи со снижением цен на основные сырьевые ресурсы.

- Показатель рентабельности по EBITDA составил 14,2%.

- Чистая прибыль составила 2 476 млн руб., сократившись по сравнению с I кварталом 2025 года на 21,1%.

- Свободный денежный поток за II квартал 2025 года составил –4 252 млн руб., в связи ростом капитальных вложений в рамках годовой программы инвестиций.

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА 6 МЕСЯЦЕВ 2025 ГОДА К 6 МЕСЯЦАМ 2024 ГОДА

- Выручка Группы ММК за 6 месяцев 2025 года составила 313 515 млн руб., сократившись на 25,0% относительно аналогичного периода прошлого года в связи со снижением объемов продаж и цен реализации на фоне высокой ключевой ставки и замедления деловой активности в России.

- Показатель EBITDA составил 41 785 млн руб., скорректировавшись на 54,9% относительно 6 месяцев 2024 года на фоне снижения выручки.

- Чистая прибыль по сравнению с 6 месяцами прошлого года сократилась на 88,8%, до 5 614 млн руб.

- Свободный денежный поток за 6 месяцев 2025 года составил -4 707 млн руб., отражая снижение EBITDA.

Капитальные вложения за II квартал 2025 года составили 23 907 млн руб., увеличившись на 14,9% относительно прошлого квартала, что обусловлено графиком реализации инвестиционных

проектов в рамках стратегии развития Группы. Относительно 6 месяцев 2024 года капитальные вложения сократились на 3,4% и составили 44 710 млн руб.

В июле 2025 года ММК запустил два новых машиностроительных производства:

- Цех машиностроительной продукции в ООО «МРК» мощностью 10,5 тыс. в год. Здесь будет производиться нестандартное оборудование тяжелого машиностроения, с основным

акцентом на металлургическое и горно-обогатительное производства, а также подъемно-транспортное оборудование.

Объем инвестиций с учётом господдержки Фонда развитияпромышленности 6,5 млрд рублей.

- Первая очередь нового цеха стальных валков (ЦСВ). Производственная мощность ЦСВ составит 12 тыс. тонн в год импортозамещающей продукции – опорных стальных валков для прокатных станов. Объем инвестиций с учётом господдержки Фонда развития промышленности 17,7 млрд

рублей.

Подробнее:

https://mmk.ru/upload/news_docs/Press_release_IFRS_Q2_2025_RUB_RUS_final.pdf

$magn #mmk #ммк