ГК «МД Медикал» расширяет географию присутствия - новая клиника в Новороссийске

#MDMG объявляет об открытии клиники в новом для Группы городе присутствия - Новороссийске. Теперь у нас 89 медицинских учреждений в 46 городах России.

Клиника «Мать и дитя» Новороссийск общей площадью 206 кв.м. расположена в центре города и предлагает широкий спектр профильных услуг по таким направлениям, как наблюдение беременности, ультразвуковая диагностика, акушерство и гинекология, маммология, неврология, гастроэнтерология, терапия, кардиология, эндокринология. Мощности клиники позволяют проводить 24 000 приемов врачей в год.

Новая клиника будет работать в тесной связи с близлежащим многопрофильным медицинским центром Группы в Анапе, открывшемся в 2024 году. Пациентам новой клиники будет доступен широкий перечень услуг «MD GROUP Клиника Анапа» по диагностике и реабилитации. В то же время, ведение сложных случаев беременности пациентов медицинского центра Анапы может сопровождаться проведением биохимического скрининга для диагностики врождённых патологий и генетических нарушений у плода в клинике Новороссийска.

Клиника расположена на арендованных площадях, общий размер инвестиций в ее открытие и оснащение составил 59,7 млн руб. Финансирование осуществлено за счет собственных денежных средств Компании.

Посты по ключевым словам

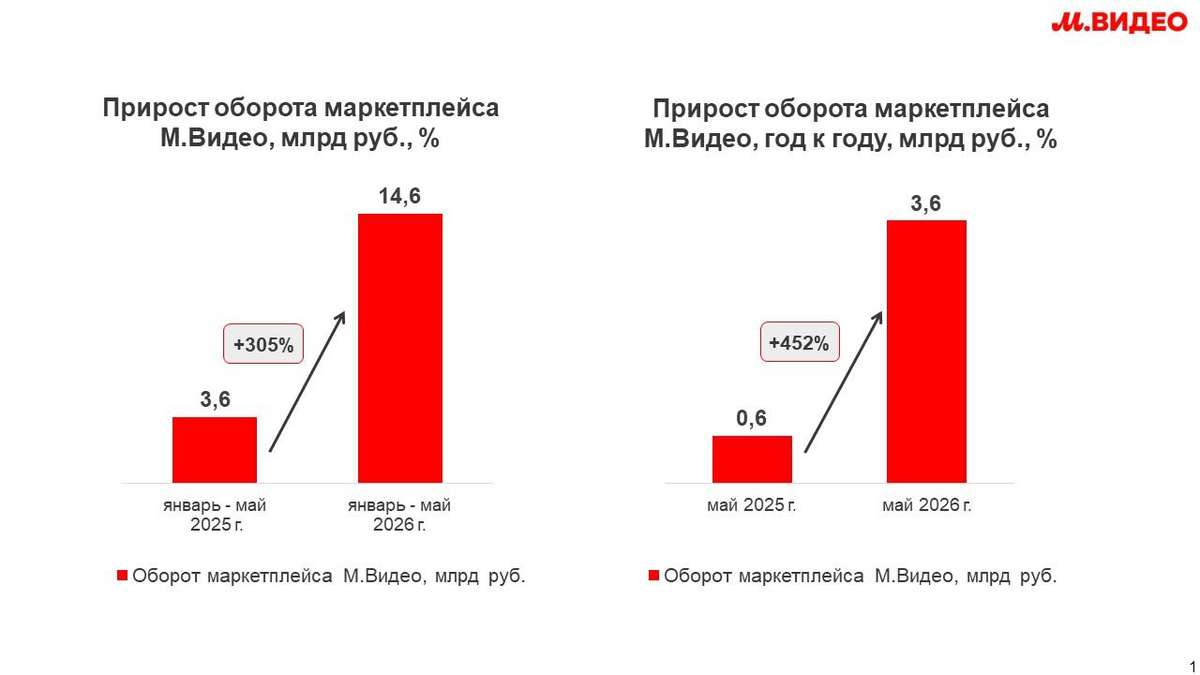

Владислав Бакальчук: маркетплейс М.Видео всего за 5 месяцев превысил результат всего 2025 года

ПАО «М.видео» сообщает о продолжении ускоренного роста собственного маркетплейса. По итогам января-мая 2026 года оборот платформы составил 14,6 млрд рублей, увеличившись на 303% год к году и превысив результат всего 2025 года (14,1 млрд рублей). Рост обеспечили расширение ассортимента, развитие новых категорий, увеличение количества продавцов и растущий интерес покупателей к маркетплейсу М.Видео как универсальной платформе для повседневных покупок. В мае оборот маркетплейса достиг 3,6 млрд рублей, сохранив положительную динамику по отношению к апрелю, и увеличился на 452% год к году. В настоящий момент ассортимент М.Видео насчитывает более 750 тыс. SKU, что почти в три раз больше, чем в прошлом году.

15 июня

🚀 Инновации в действии: ГК «А101» и Фонд МИК подписали соглашение на ПМЭФ-2026

Группа компаний «А101» и Фонд «Московский инновационный кластер» заключили соглашение о сотрудничестве на Петербургском международном экономическом форуме.

✍️Соглашение подписали генеральный директор ГК «А101» Игнатий Данилиди и генеральный директор Фонда МИК Алексей Парабучев. Документ определяет, как стороны будут совместно развивать и внедрять российские инновационные технологии в деятельность девелопера.

📋 Что предусматривает сотрудничество?

🔍Стороны договорились искать и отбирать технологические решения для задач компании, помогать дорабатывать продукты, а также тестировать новые проекты на инфраструктуре девелопера. Работа будет строиться на основе сервисов Фонда: «Витрина заказчиков», программа «Техлаб Москва» и сервис «Пилотное тестирование инноваций».

🎤Генеральный директор ГК «А101» Игнатий Данилиди также выступил на деловой сессии, посвященной запуску конкурсной программы «Марафон инноваций», где Группа станет ключевым индустриальным заказчиком и экспертом. Программу организовали МИК совместно с Фондом «Росконгресс». Ее цель — найти и внедрить лучшие российские технологические решения в реальный сектор экономики.

💡В своем выступлении Игнатий Данилиди обозначил технологические приоритеты Группы. В центре внимания — инструменты генеративного проектирования на базе ИИ, которые позволяют оптимизировать процессы строительства.

🏗️ ГК «А101» согласилась предоставить собственные площадки в Новой Москве для пилотного тестирования перспективных ИТ-решений. Участие девелопера даст командам МИК четкий запрос со стороны бизнеса и возможность работы в реальных условиях.

💬 «Мы убеждены, что будущее девелопмента – за теми, кто умеет работать с данными и технологиями быстрее рынка. Партнерство с МИК даёт нам прямой доступ к лучшим отечественным разработкам и возможность встраивать их в реальные бизнес-процессы — не в тестирования ради тестирований, а с измеримым результатом для компании и наших клиентов», — заявил генеральный директор ГК «А101» Игнатий Данилиди.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А1013 июня

🏔 Автопилот включается… но цена за это выше, чем кажется ⚙️

Сначала ты просто хочешь "чуть упростить жизнь".

Потом автоматизируешь одну стратегию.

Потом вторую.

А потом ловишь себя на мысли — назад дороги уже нет.

📊 Что происходит сейчас

До конца апреля мы полностью переводим на автопилот все 5 стратегий автоследования.

Без полуавтомата.

Без "подправить руками".

Чистая система.

И это не просто про удобство.

Это про скорость.

Про дисциплину.

Про отсутствие человеческого фактора там, где он мешает.

🤖 Усиливаем команду

Следующий шаг — ИИ-агенты.

Не как игрушка.

А как полноценные участники процесса.

— анализируют

— проверяют

— спорят между собой

— готовят решения

Рутину — в цифру.

Себе — только контроль и стратегия.

Мы начинаем двигаться быстрее рынка.

🏔 Параллельно случилось кое-что личное

Никогда не думали, что окажемся в горах.

Но в эти выходные оказались.

Гора Терскол, Приэльбрусье.

Высота — 3150 метров.

И самое странное:

мы шли, не понимая куда именно и зачем 😅

Просто маршрут.

Просто движение вперед.13 апреля