Долг, убыток и дивиденды: сможет ли Ростелеком оправдать ожидания инвесторов ⁉️

💭 Разберём ключевые финансовые показатели компании и оценим её перспективы...

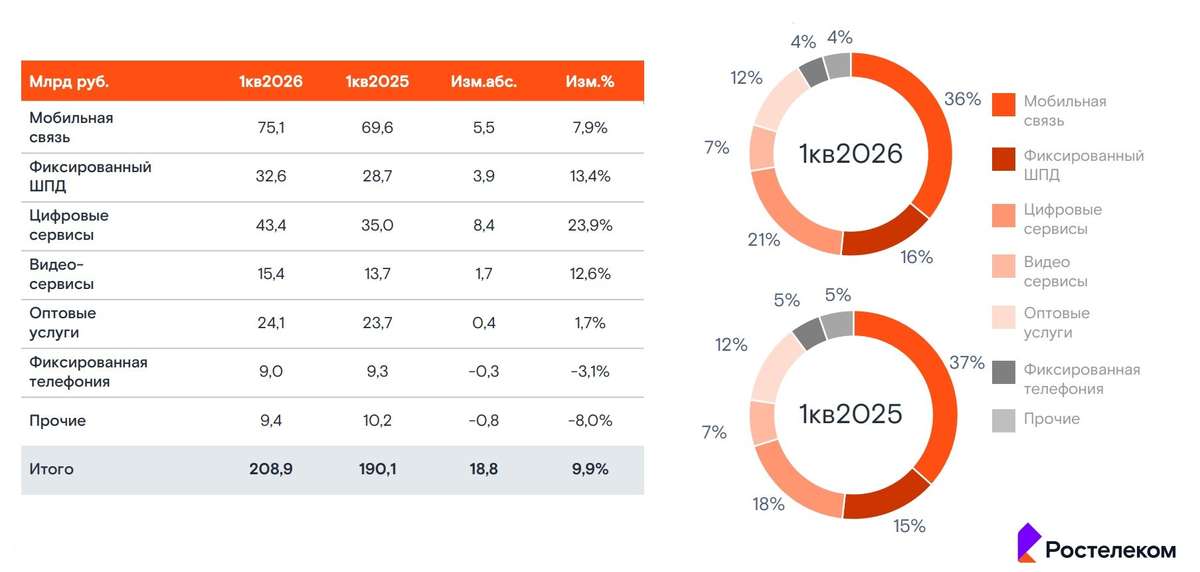

💰 Финансовая часть (2 кв 2025)

📊 Выручка увеличилась на 13,5%, однако чистая прибыль сократилась на 58% год к году. Несмотря на снижение показателя чистой прибыли, показатель EBITDA продемонстрировал умеренный рост — 10,7%. Это связано с высокими процентными расходами, оказавшими давление на чистую прибыль.

💳 Общий чистый долг постепенно увеличивается, хотя коэффициент отношения чистого долга к EBITDA составляет 2,3[, немного превышая аналогичный показатель МТС, при этом долговая нагрузка у Ростелекома остается относительно низкой. После оптимизации структуры долга, ежегодная экономия может достигнуть порядка 40 млрд рублей, увеличив чистую прибыль примерно на 30 миллиардов рублей ежегодно.

💱 Оборотный капитал увеличился на 40 млрд рублей за первое полугодие, что привело к негативному свободному денежному потоку (FCF).

👌 Важно отметить положительную динамику операционной маржи, свидетельствующую о росте эффективности бизнеса.

💸 Дивиденды

🤑 Важно учитывать, что размер дивидендов по привилегированным акциям определяется исходя из отчетности по РСБУ, а в первом полугодии 2025 года зафиксирован убыток. Поэтому теоретически возможна любая величина выплат по уставу, зависящая от итогового финансового результата за полный год. Хотя в 2025 году могут возникнуть трудности с дивидендами, в дальнейшем, начиная с 2026-го, такие проблемы маловероятны, следовательно, можно ожидать плавный рост дивидендов параллельно улучшению финансовых результатов.

🫰 Оценка

🔀 Компания оценивается высоко по показателю P/E, тогда как мультипликатор EV/EBITDA, напротив, выглядит привлекательным. Именно этот контраст отражает ожидаемый эффект от дальнейшего снижения долговой нагрузки, влияние которого может проявиться даже позже 2026 года.

📌 Итог

🧐 Компания увеличивает свою задолженность и процентные обязательства, одновременно повышая уровень оборотного капитала, что негативно сказывается на свободном денежном потоке (FCF). При этом капитальные вложения сокращаются. Прогнозирование размера дивидендов на 2025 год затруднено, поскольку финансовая отчетность по российским стандартам бухгалтерского учета носит субъективный характер и не позволяет объективно оценить необходимые показатели. Размер дивидендов по привилегированным акциям зависит от прибыли по РСБУ, однако возможен сценарий, при котором компания покажет низкие значения в отчетности, вследствие чего размер дивидендов вновь будет определен как половина скорректированной прибыли по МСФО, что существенно ухудшит привлекательность акций с точки зрения доходности.

⏯️ Таким образом, инвесторам стоит рассматривать компанию лишь на среднесрочной и долгосрочной временной шкале, выходящей за пределы 2026 года, когда снижение процентных ставок положительно отразится на структуре задолженности фирмы, сделав её финансирование более выгодным.

🎯 ИнвестВзгляд: Краткосрочно котировки могут быть под давлением, идеи здесь нет.

📊 Фундаментальный анализ: 🟰 Держать - перспективы на среднесрочном периоде у компании есть, можно докупать при просадках, но явного драйвера для роста нет.

💣 Риски: ⛈️ Высокие - рост долговой нагрузки, слабая прогнозируемость дивидендов, плюс зависимость от регуляторных решений не дают повода поставить даже «умеренные» риски.

💯 Ответ на поставленный вопрос: Ростелеком сможет оправдать ожидания инвесторов лишь в среднесрочной перспективе, начиная с 2026 года, благодаря ожидаемому снижению долговой нагрузки и стабильному росту дивидендов.

🤷♂️ Данный обзор не является индивидуальной инвестиционной рекомендацией. Инвестиции сопряжены с рисками, а фундамент инвестиций — самостоятельность мышления и здоровое недоверие!

⏰ Благодарим Вас за поддержку! Следующий материал уже в работе...

$RTKM $RTKMP #RTKM #RTKMP #Ростелеком #Акции #Инвестиции #Анализ #Биржа #Бизнес #Аналитика