🚀Делимобиль объявляет финансовые результаты за 2025 год

🔹Делимобиль, крупнейший оператор каршеринга в России, объявляет аудированные финансовые результаты за год, закончившийся 31 декабря 2025 года, подготовленные в соответствии с МСФО.

🔹Ключевые финансовые показатели за 2025 год:

● Выручка Делимобиля увеличилась на 11% год к году до 30,8 млрд рублей.

● Показатель EBITDA* по итогам года составил 6,2 млрд рублей, рентабельность по показателю EBITDA 20%.

● Чистый убыток Компании составил 3,7 млрд руб.

● Показатель Чистый долг/EBITDA на 31.12.2025 составил 4,8х.

🔹Компания продолжает наблюдать рост спроса на услуги каршеринга – число пользователей Делимобиля выросло на 15% – до 12,9 млн. Высокий интерес клиентов к сервису в отдельные периоды превышал предложение. На доступность сервиса для пользователей повлияли ценовая политика, ориентированная на комфорт-сегмент, решение менеджмента ограничить рост автопарка и периодические нарушения в работе геолокационных сервисов и мобильного интернета.

🔹По итогам 2025 года выручка от реализации автомобилей выросла на 203% год к году. Прочая выручка за 2025 год составила более 600 млн руб. по сравнению с 137 млн руб. за 2024 год. Большая ее часть приходится на выручку от рекламных контрактов и партнерских проектов.

🔹Валовая маржинальность каршерингового направления составила около 20%. В 1П 2025 года Делимобиль понес разовые расходы на развитие операционной и ИТ инфраструктуры, необходимые для долгосрочного роста. Во 2П 2025 года были видны первые результаты от оптимизации процесса обслуживания автопарка. Компания построила собственную сеть СТО и открыла первый централизованный распределительный центр автозапчастей и компонентов площадью 13 тыс. кв. м. в Московской области.

🔹После завершения инвестиций Делимобиль сосредоточился на оптимизации процессов и контроле издержек. Во 2П 2025 года Компания существенно повысила операционную эффективность – рентабельность каршерингового направления выросла до 21% (18% в 1П2025) за счет снижения затрат на обслуживание автопарка.

🔹Винченцо Трани, основатель и генеральный директор Делимобиля, поделился: «В 2025 году мы завершили цикл инвестиций в операционную инфраструктуру, что обеспечит устойчивый рост Компании в среднесрочной перспективе. Эти инвестиции временно увеличили операционные расходы, но уже во втором полугодии позволили повысить рентабельность бизнеса – мы уже видим первые результаты использования собственной инфраструктуры. Дальнейший рост активности пользователей поможет достичь целевой маржинальности EBITDA на уровне 30%.

Потенциал рынка каршеринга остаётся огромным: усиливающийся спрос, расширение клиентской базы, рост стоимости личных автомобилей и снижение доступности такси. Мы продолжаем укреплять лидерство и адаптируем бизнес-модель к рынку. Поэтому во втором полугодии 2025 года мы сосредоточились на каршеринге эконом-класса, обеспечивая пользователям сервис по минимальным ценам и с широкой географической доступностью».

https://invest.delimobil.ru/tpost/k01ej1i9o1-delimobil-obyavlyaet-finansovie-rezultat

Посты по ключевым словам

💸Почему регионы — главный драйвер роста Делимобиля

🔹Регионы сегодня — ключевая точка роста для каршеринга: здесь сохраняется высокий потенциал спроса при ограниченных альтернативах мобильности, поэтому каршеринг растет опережающими темпами.

🔹Делимобиль с самого запуска в 2015 году строился как федеральный сервис — мы выходили в разные города и с самого начала делали ставку на регионы. Текущая динамика подтверждает, что этот выбор был верным: регионы остаются ключевым драйвером роста, и именно здесь лучше всего работает наш текущий фокус на эконом‑сегменте и эффективности — растут выручка и доходность на автомобиль.

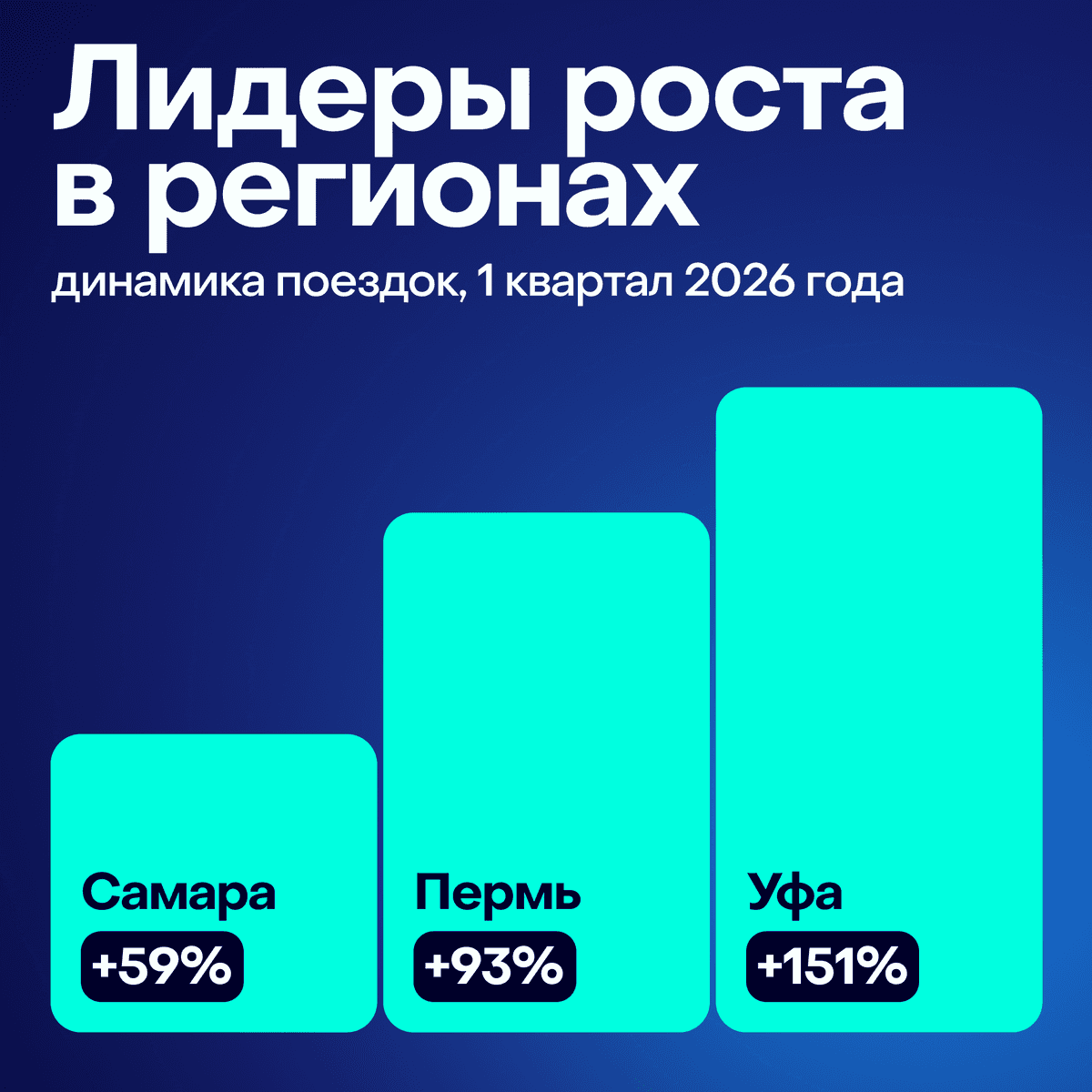

🔹Сегодня мы — единственный каршеринг с таким масштабным региональным покрытием: сервис работает в 16 городах, а число пользователей превышает 13 млн — и текущие цифры это подтверждают. В 1 квартала 2026 года по числу поездок лидируют: • Казань • Самара • Екатеринбург

🔹При этом регионы не только лидируют по поездкам, но и демонстрируют устойчивый двузначный рост: • Самара: +59% • Пермь: +93% • Уфа: +151%

🔹Растет не только количество поездок, но и качество спроса: удержание пользователей увеличилось на 9%, средняя длительность поездки выросла на 27%. Это значит, что каршеринг всё чаще используют не только для коротких поездок, но и для более длинных маршрутов — при этом пользователи возвращаются в сервис чаще и используют его регулярно.

🔹Мы продолжаем расширяться: уже скоро объявим о запуске в новых городах. Потенциал спроса в регионах остается высоким, и это одно из наших главных направлений развития.19 июня

💸Пользователи Делимобиля весной проехали 254 млн километров

🔹Делимобиль проанализировал, как пользователи ездили на каршеринге этой весной. С марта по май 2026 года на автомобилях сервиса проехали 254 млн километров – это более 6 000 кругосветных путешествий вокруг Земли. По сравнению с весной 2025-го активность выросла: общее количество накатанных километров увеличилось на 20%, а количество минут – на 21%. Чаще всего выбирали машины эконом-класса, самым популярным днём для поездок стала среда – 25 марта.

🔹Многие пользователи не ограничивались поездками внутри города. Число аренд по тарифу Межгород выросло на 23%. В числе самых востребованных направлений для весенних путешествий оказались Москва, Санкт-Петербург, Нижний Новгород, Казань и Екатеринбург.

🔹Пик активности пользователей приходился на дневные часы, вечером и ночью поездок становилось меньше, а утро оставалось самым спокойным временем суток. Чаще автомобили бронировали около 17:00. Наиболее популярным днём для поездок было 25 марта, минимальное количество аренд зафиксировано 2 мая.

🔹Самые длинные поездки совершили 24-летний москвич: по минутному тарифу он проехал 2 800 км, на втором месте 27-летний петербуржец с 2 300 км, на третьем – 23-летняя москвичка с 2 200 км. По количеству поездок лидерами стали 40-летний пермяк – 598, на втором месте 23-летний ростовчанин – 539, на третьем – 32-летний казанец – 518.

🔹В основном пользователи выбирали автомобили эконом-сегмента. Самыми востребованными стали машины Volkswagen Polo, Kia Rio и Nissan Qashqai. Реже отдавали предпочтение комфорт-классу: Geely Coolray, Exeed LX и Jaecoo J7.

🔹Винченцо Трани, основатель и генеральный директор Делимобиля, президент Итало-Российской торговой палаты: «Мы видим высокий спрос на аренду автомобилей, и во многом эти результаты стали возможны благодаря тому, что мы вновь сосредоточились на развитии сегмента эконом-класса. Мы сохраняем низкие цены, потому что понимаем: для большинства пользователей каршеринг – это прежде всего доступный способ передвижения. Нам важно, чтобы сервис оставался выгодным для пользователей. Это часть нашей социальной миссии – давать доступ к удобному и выгодному транспорту для людей, у которых нет возможности владеть личным автомобилем».18 июня

💸Деликлуб: как акции превращаются в привилегии для инвесторов

🔹Мы часто слышим от инвесторов вопрос: какие дополнительные бонусы даёт владение акциями Делимобиля. Поэтому сегодня рассказываем про Деликлуб — программу привилегий для наших инвесторов, которая делает инвестиции заметными в каждой поездке по городу.

🔹Что такое Деликлуб

Деликлуб — это программа для тех, кто и инвестирует в Делимобиль, и пользуется нашим каршерингом. По сути, Деликлуб объединяет клиента и акционера в одном лице: вы одновременно пользуетесь сервисом и участвуете в его развитии, а взамен получаете дополнительные привилегии и более выгодные условия поездок по сравнению с обычным пользователем.

🔹Программа работает с 2024 года. За это время участников клуба стало примерно в четыре раза больше, и Деликлуб из тестового запуска превратился в постоянный проект, который мы планируем развивать и дальше.

🔹Как подключиться к Деликлубу

Чтобы стать участником Деликлуба:

— выберите одного из брокеров‑партнёров: Т‑Инвестиции, Альфа‑Инвестиции, СберИнвестиции, БКС Мир инвестиций или General Invest;

— откройте у него брокерский счёт и купите минимум 50 акций Делимобиля;

— получите промокод от брокера и один раз введите его в приложении Делимобиля в разделе «Бонусы и промокоды».

Пока у вас на счёте 50 и более акций, клубные привилегии действуют автоматически — ничего дополнительно включать не нужно.

🔹Какие есть уровни и привилегии

В Деликлубе два уровня — Серебряный и Золотой.

Серебряный уровень (от 50 акций) даёт:

— бесплатный старт поездок;

— безлимитный кешбэк 20% бонусами с каждой поездки;

— 15 минут бесплатного бронирования;

— возможность завершать аренду в аэропортах и других «чёрных» зонах без доплаты.

Золотой уровень (от 400 акций) включает всё, что даёт Серебряный, а также:

— доступ к автомобилям SUPREME и SUPREME Ultra без ограничений по возрасту, стажу и рейтингу;

— приоритетную линию поддержки для участников клуба.

🔹К Деликлубу уже присоединилось более 13 000 частных инвесторов. Если вы пользуетесь каршерингом и держите акции Делимобиля (или планируете это сделать), обратите внимание на условия Деликлуба — они могут заметно сократить ваши расходы на поездки и сделать сервис более комфортным.

18+. ПАО «Каршеринг Руссия». Срок проведения мероприятия: 19.02.2024 г. до даты принятия решения о его прекращении, но не дольше 31.12.2026 г. Информация об организаторе мероприятия, правилах его проведения, составе и условиях получения привилегий на сайте: https://club.delimobil.ru/.16 июня

💸РИИ на практике: что дает инвестору сектор инноваций

🔹Сектор РИИ и налоговая льгота ЛДВ‑РИИ — тема, о которой инвесторы всё чаще спрашивают в последнее время. Это не просто формальность, а инструмент, который может напрямую влиять на итоговую доходность. Для Делимобиля это прикладная история: акции компании включены в сектор РИИ Московской биржи, и в этот же сектор входят все наши облигационные выпуски. Разберёмся, что это даёт инвестору.

🔹Что такое РИИ

РИИ — это специальный сектор на Московской бирже для акций и облигаций технологичных компаний. Для частных инвесторов он даёт простой доступ к инновационным эмитентам и возможность получать доход с дополнительными налоговыми льготами.

🔹Суть льготы ЛДВ‑РИИ Если бумага входит в перечень РИИ и вы владеете ею не менее 1 года, прибыль от операций с ней не будет облагаться НДФЛ в пределах установленного лимита — сейчас это до 50 млн руб. дохода в год для налоговых резидентов России.

Льгота распространяется:

● на акции;

● на облигации.

🔹Есть важный нюанс: убытки от продажи бумаг РИИ не сальдируются. Проще говоря, если вы продали такие акции или облигации с убытком, вы не сможете зачесть этот минус по другим активам. Более того, эти убытки нельзя перенести на будущие периоды. Данная информация не является индивидуальной инвестиционной рекомендацией.8 июня

💰НКР впервые присвоило Делимобилю кредитный рейтинг на уровне BBB+(RU), прогноз — стабильный

🔹ПАО «Каршеринг Руссия» (бренд Делимобиль, тикер DELI) сообщает, что Национальное кредитное рейтинговое агентство (НКР) присвоило компании кредитный рейтинг на уровне BBB+(RU). Прогноз по рейтингу — стабильный.

🔹НКР высоко оценивает бизнес-профиль Делимобиля. Оценка связана с устойчивыми позициями компании в ключевых городах присутствия. Агентство также отмечает высокое качество ключевых активов Делимобиля — собственного автопарка и операционной инфраструктуры.

🔹Оценку финансового профиля, по мнению рейтингового агентства, поддерживают умеренно высокие показатели ликвидности. Уровень корпоративного управления и управление операционными рисками оценивается выше среднего по рынку.

🔹Винченцо Трани, основатель и генеральный директор Делимобиля:

🔹«Рейтинг НКР — это независимая оценка нашего бизнеса, которая помогает укреплять доверие со стороны инвесторов и партнёров. В 2026 году нашим основным фокусом является работа над повышением операционной эффективности. Она позволяет нам сохранять финансовую устойчивость и последовательно реализовывать стратегию развития в интересах клиентов и инвесторов».

invest.delimobil.ru/tpost/oz5dcl3va1-nkr-vpervie-prisvoilo-delimobilyu-kredit3 июня

🚗 Делимобиль и АВТОВАЗ договорились о поставке LADA Vesta для каршеринга в Москве

🔹 Делимобиль, крупнейший оператор каршеринга в России, заключил соглашение с АВТОВАЗом о поставке автомобилей LADA Vesta для московского автопарка сервиса. В рамках сотрудничества парк пополнится 165 новыми автомобилями, что повысит доступность сервиса в районах с высоким спросом.

🔹Автомобили адаптированы для комфортного и безопасного вождения в городе: оснащены электронными ассистентами, мультимедийной системой с навигацией (онлайн и офлайн), поддержкой Apple CarPlay и Android Auto, голосовым помощником и функцией бесконтактной заправки без дополнительной настройки.

🔹Сотрудничество с АВТОВАЗом открывает новые возможности для развития каршеринга, поддерживает локальное производство, упрощает обслуживание автопарка и повышает доступность запчастей.

🔹Винченцо Трани, основатель и генеральный директор Делимобиля: «Пополнение автопарка Делимобиля новыми автомобилями LADA – важный шаг для развития сервиса в Москве. Наш приоритет – сделать каршеринг ещё доступнее: чтобы пользователи легко находили автомобили рядом, а поездки оставались удобными и безопасными.

Мы последовательно развиваем сотрудничество с отечественным автопромом и рады объявить о новом партнерстве с АВТОВАЗом. Использование российских автомобилей обеспечивает стабильные поставки машин и запчастей, снижает валютные риски и позволяет надежно обслуживать автопарк. Сегодня мы полностью готовы к локализации каршеринга.

При выборе автомобилей мы ориентируемся на три ключевых фактора: качество, стоимость и надёжность. В рамках партнерства мы достигли договоренностей по всем аспектам. Такое сотрудничество расширяет возможности для развития сервиса и поддерживает локальное производство».

https://invest.delimobil.ru/tpost/n1uo01rov1-delimobil-i-avtovaz-zaklyuchili-soglashe28 мая

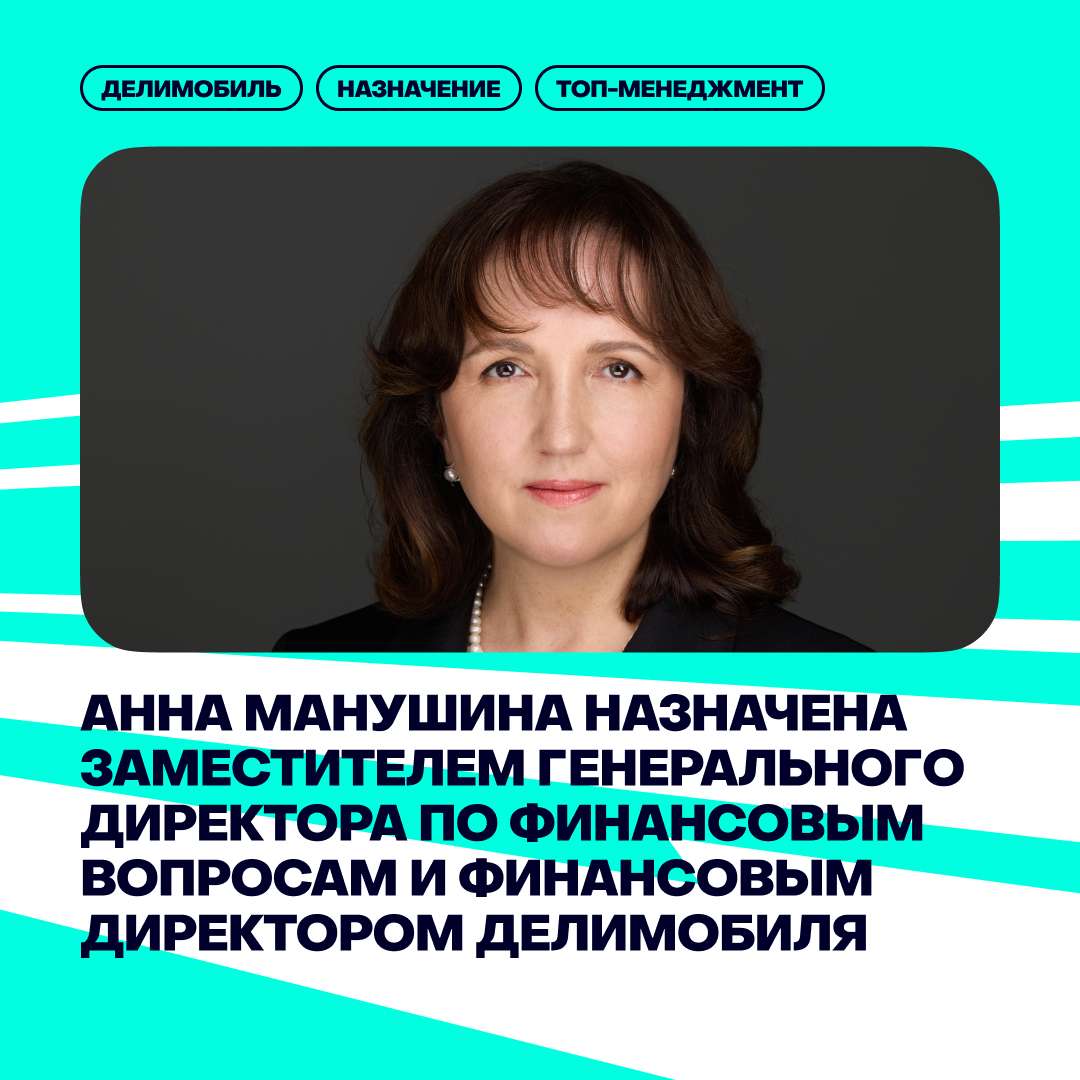

💰В Делимобиле новый финансовый директор

🔹К команде топ-менеджмента Делимобиля присоединилась Анна Манушина, назначенная заместителем генерального директора по финансовым вопросам, а также финансовым директором Компании. В новой роли Анна будет отвечать за взаимодействие с финансовым сообществом.

🔹Анна обладает более чем 20-летним опытом в инвестиционной и финансовой сфере. Ранее занимала руководящие позиции в концерне General Invest, «Тройка Диалог» и Сбербанке, а также работала в PricewaterhouseCoopers.

🔹Наталья Борисова продолжит работу в компании, сосредоточившись на повышении операционной устойчивости бизнеса.

🔹Винченцо Трани, основатель и генеральный директор Делимобиля:

🔹«Делимобиль целенаправленно усиливает финансовую команду ради повышения эффективности и стабильности бизнеса. Назначение Анны Манушиной - стратегический шаг, который укрепляет готовность компании к рыночным вызовам и доверие инвесторов и партнеров. Анна входит в число признанных лидеров финансового управления в стране и приносит прикладную экспертизу, необходимую для роста компании. Ее приход усилит новую стратегию Делимобиля - устойчивое масштабирование с жесткой расходной дисциплиной и фокусом на эффективности, что ускорит рост и укрепит лидерство».

https://invest.delimobil.ru/tpost/hx51eaiz41-anna-manushina-naznachena-zamestitelem-g15 мая

💸Делимобиль объявляет финансовые результаты за первый квартал 2026 года

🔹ПАО «Каршеринг Руссия», бренд Делимобиль (тикер DELI), абсолютный лидер каршеринга в России, завершил 1 квартал 2026 года с результатами, которые полностью подтверждают успех обновлённой стратегии, запущенной в конце 2025 года. Стратегия ориентирована на доступность сервиса для пользователей, жёсткий контроль себестоимости и увеличение утилизации автопарка.

🔹Число проданных минут в расчете на автомобиль увеличилось на 51% год к году. Выручка составила 6,6 млрд руб.; выручка на один автомобиль выросла на 14% год к году. Коммерческие и управленческие расходы снизились год к году на 45% и 9% соответственно.

🔹Показатель EBITDA по итогам 1 квартала 2026 года достиг 922 млн руб. и продемонстрировал рост по сравнению с аналогичным периодом прошлого года на 23% в расчете на один автомобиль и на 8% в абсолютном значении, что особенно показательно на фоне снижения рынка. Чистый убыток сократился на 18% год к году. Показатель Чистый долг/EBITDA остался на уровне конца 2025 года — 4,8x.

🔹Компания продемонстрировала существенное улучшение результатов в сложных рыночных условиях. Усиление присутствия в эконом сегменте, который более востребован в регионах и снижение цены поездки на 25%, позволило Делимобилю планомерно возвращать клиентов, прекративших использование сервиса из за роста цен в 2025 году, продемонстрировать рост утилизации автопарка и средней длительности поездки.

🔹В 1 квартале 2026 года расходы на ремонт и обслуживание автомобилей снизились на 10% за счет систематического контроля затрат на собственных СТО. При этом рост загрузки автопарка не привел к увеличению аварийности, что позволило снизить страховые расходы на 20% год к году.

🔹Винченцо Трани, основатель и генеральный директор Делимобиля, поделился:

«Результаты первого квартала доказывают, что наша новая стратегия — доступный каршеринг эконом-класса, строгий контроль себестоимости и фокус на утилизации — работает идеально. Мы быстро адаптировались к рыночным условиям и перераспределили парк в регионы на фоне охлаждения рынка в Москве, тем самым укрепив свою позицию федерального каршеринга. Со второго квартала мы планируем поэтапно расширять автопарк, делая ставку на автомобили эконом-сегмента. Контроль всех компонентов себестоимости позволит удерживать доступные тарифы для пользователей без пропорционального роста затрат».

https://invest.delimobil.ru/tpost/isyezo92t1-delimobil-obyavlyaet-finansovie-rezultat15 мая

💵Делимобиль перечислил денежные средства по выпуску облигаций RU000A10AV31 в полном объеме

🔹ПАО «Каршеринг Руссия» (бренд Делимобиль, тикер DELI), крупнейший оператор каршеринга в России, перечислил в АО «НКО НРД» (Национальный расчетный депозитарий) денежные средства, для погашения облигационного выпуска серии 001Р-05 (ISIN: RU000A10AV31).

🔹Винченцо Трани, основатель и генеральный директор Делимобиля:

«Мы в полном объеме перевели средства на погашение пятого выпуска облигаций – для нас принципиально важно неукоснительно выполнять обязательства перед инвесторами. Делимобиль стабильно следует графику выплат, подтверждая финансовую устойчивость компании. Мы продолжаем развивать сервис для миллионов пользователей, укрепляя лидерские позиции на рынке каршеринга и раскрывая потенциал дальнейшего роста бизнеса. Публичный долговой рынок остается для нас ключевым источником финансирования, а прозрачная и взвешенная финансовая политика – основой доверия со стороны инвесторов».

https://invest.delimobil.ru/tpost/ek8zrzt4m1-delimobil-perechislil-denezhnie-sredstva8 мая

💸 Делимобиль проводит сбор заявок на бонды объемом 1 млрд рублей

🔹Старт позитивного периода

Делимобиль привлек до 6,7 млрд руб. от ВТБ в формате возвратного лизинга, а АКРА сняло статус «под наблюдением» по кредитному рейтингу на фоне сделки и включения компании в «белые списки» Минцифры.

🔹Стратегия и контекст размещения

На этом фоне и при сильной операционной динамике компания размещает облигации, продолжая реализовывать стратегию диверсификации источников финансирования.

🔹Операционная эффективность

Отчетность подтверждает операционный прорыв: компания существенно повысила эффективность использования флота за счет фокуса на эконом-сегменте и оптимизации процессов. Количество проданных минут на одну машину выросло на 50%, а этом общий объем — на 33% (до 491 млн минут).

🔹Монетизация и рост базы

Средняя длительность поездки увеличилась на 34%, а выручка на один автомобиль — на 13,2%. Число зарегистрированных пользователей достигло 13,3 млн (+16% г/г).

🔹Доходность и инвестиционный кейс

Это 3-летние облигации общим объемом 1 млрд руб. Ориентиры: до 22% годовых по первому купону. Купоны фиксированные с ежемесячными выплатами. Для инвесторов это возможность зафиксировать доходность выше рынка в понятном и прозрачном бизнесе. Текущий выпуск предлагает одну из заметных доходностей на рынке, а в условиях возможного снижения ставок такие уровни могут встречаться реже.

🔹Структура погашения

Погашение номинала поэтапное: по 25% в каждую из четырех последних дат выплаты купона — на 24‑й, 28‑й, 32‑й и 36‑й купонах.

🔹Доступ и размещение

Организаторы — Газпромбанк и Совкомбанк. Бумаги доступны частным инвесторам на брокерских площадках после прохождения теста.

Выпуск планируют включить в сектор РИИ Московской биржи.

🔹Дисциплина выплат

Делимобиль своевременно и в полном объеме исполнил купонные выплаты по ряду выпусков в марте 2026 года и последовательно соблюдает график расчетов, подтверждая финансовую устойчивость и надежность для инвесторов.7 мая