Башнефть теряет доверие инвесторов

Геополитика на Ближнем Востоке может взвинтить нефтяные цены. Обсудим перспективы Башнефти сквозь призму финансового отчета эмитента за первую половину 2024 года.

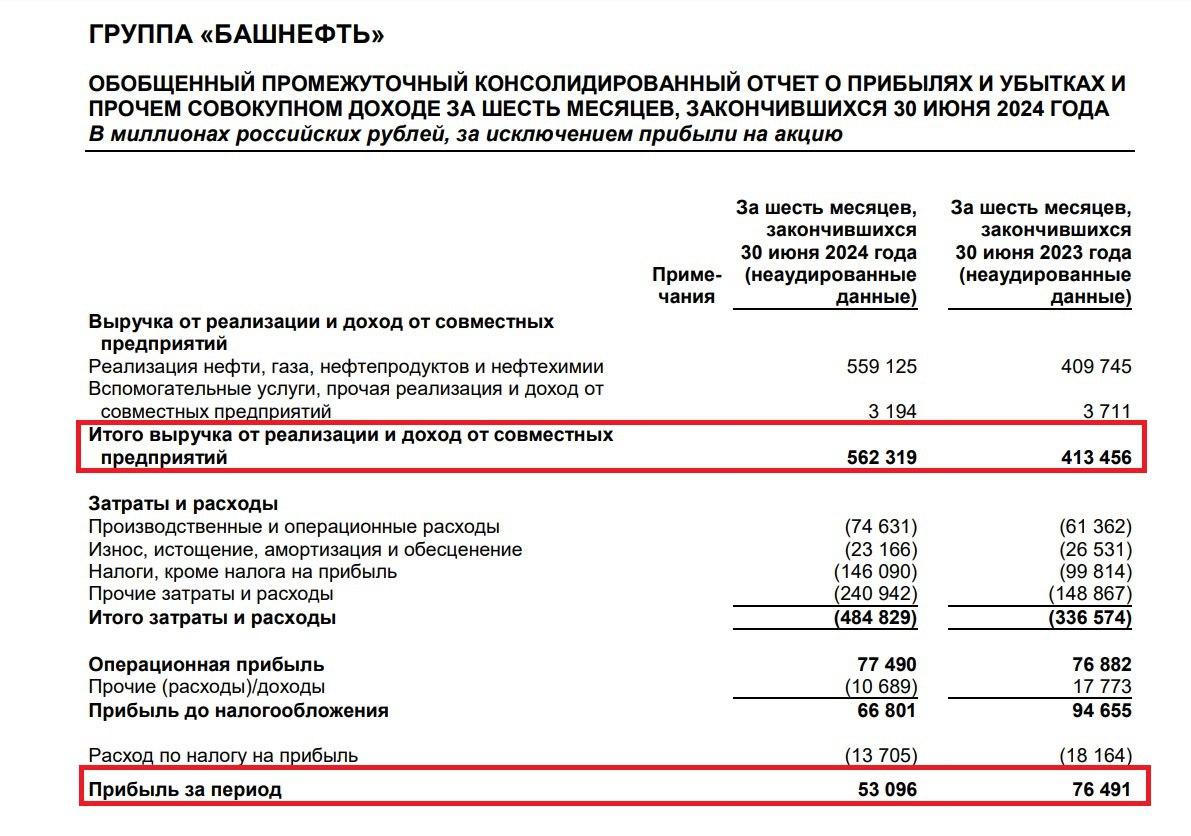

Итак, компания нарастила выручку на 36% до 562,3 млрд рублей. При этом средняя стоимость нефти в рублях за отчетный период выросла на 60%. Однако, несмотря на этот рост, российским нефтяным компаниям сложно полностью использовать эту возможность, так как они должны следовать соглашению ОПЕК+, предусматривающему снижение объемов добычи нефти. Минэнерго ожидает сокращения добычи в текущем году в диапазоне от 3% до 5%.

Увы, эмитент не раскрывает операционные результаты, в отличие от большинства коллег по цеху, и мы не можем сравнивать динамику нефтепереработки. Однако, исходя из того, что рост выручки значительно отстает от роста цен на нефть, можно предположить, что производство нефтепродуктов также уменьшилось.

Издержки растут быстрее доходной части, что привело к сокращению чистой прибыли на 30,5% до 53,1 млрд рублей. Башнефть оказалась единственной компанией в секторе, которая завершила отчётный период снижением чистой прибыли. Стоит отметить, что у всех компаний в отрасли значительно выросли издержки и мало кому удалось показать рост прибыли выше инфляции.

Снижение прибыли разочаровало фондовый рынок, ведь коэффициент дивидендных выплат эмитента является самым низким и составляет лишь четверть от чистой прибыли. По итогам первого полугодия, вклад в дивиденды составил 78 рублей, что ориентирует на доходность 6% по префам.

Накануне зампред ЦБ Алексей Заботкин вновь подтвердил намерение регулятора рассмотреть вопрос об увеличении ключевой ставки на предстоящем заседании 26 октября. Рынок облигаций, судя по активным продажам ОФЗ, уже полностью учитывает этот сценарий и даже допускает вероятность того, что ставка может превысить 20%. В таких условиях ожидаемая дивидендная доходность акций Башнефти в районе 12% выглядит неинтересной для инвесторов.

Единственный возможный драйвер роста в акциях компании – ралли на рынке черного золота на фоне геополитических рисков, поскольку Израиль допускает возможность атаки на нефтяные объекты Ирана.

По данным ОПЕК, Иран в августе добывал 3,3 млн б/с, являясь значимым игроком на мировом рынке нефти. Но даже если Израиль решится на подобные действия, то инвесторы, вероятно, будут отдавать предпочтение Лукойлу и Газпром нефти, учитывая их более высокую дивидендную доходность.

❗️Не является инвестиционной рекомендацией