ВсеИнструменты - «Моя цель - строить большую компанию, и я теперь ясно представляю, как это делать»

Именно такими словами охарактеризовал свою цель основатель компании Виктор Кузнецов в интервью Forbes Life. В этой статье предлагаю разобрать отчет компании за 9 месяцев 2025 года и выяснить, удается ли Виктору придерживаться своих целей.

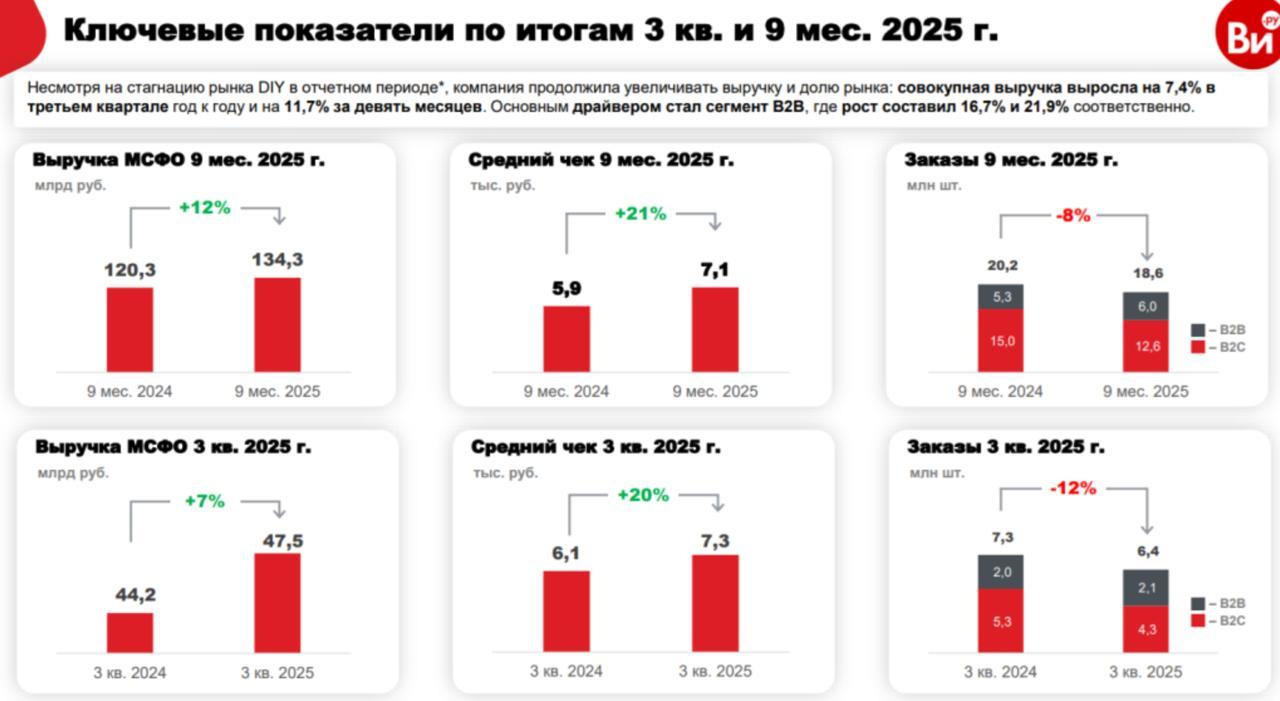

🧰 Итак, выручка компании за отчетный период выросла на 11,7% до 134,3 млрд рублей. Этого удалось достичь благодаря росту среднего чека на 21% и клиентской базы, а вот кол-во заказов снизилось на 8,2%. Динамика в целом позитивная, только вот сильно проигрывает одному из главных конкурентов - Ozon. Ну инфляцию обогнали, и на том спасибо.

Вместе с выручкой растут и косты. Компания не публиковала их за 9 месяцев, поэтому перепрыгнем на полугодие. Так, себестоимость продаж выросла на 8,1%, а операционные расходы на 26,2% до 24,6 млрд рублей. Финансовые расходы выросли более чем в два раза до 4,3 млрд рублей. Это больше, чем вся операционная прибыль. Правда это не помешало показать символическую чистую прибыль в 0,2 млрд рублей за полугодие.

Причиной столь высоких финансовых расходов является чистый долг с учетом аренды и повышенная нагрузка за счет ставки ЦБ. За отчетный период он снизился с 30,2 млрд до 25,5 млрд рублей, однако все еще остается высокий. Соотношение чистого долга к EBITDA на конец июня 2025 года достиг 1,8x.

📊 CAPEX компании продолжает расти. По итогам 6 месяцев увеличился на 8% до 0,6 млрд рублей. При этом свободный денежный поток (FCFF) упал на 20,5% до 8 млрд рублей. Тем не менее акционеры ВИРУ одобрили дивиденды в размере 1 рубля на акцию, что ориентирует нас на 1,3% доходности. Выплата чисто символическая и рассчитывать на ее рост не стоит.

Выстроить «большую компанию» мало, требуется сделать ее устойчивой к кризисам, а что самое главное, сделать прибыльной. По итогам полугодие этого достичь удалось. Теперь смотрим на итоги полного года и уже потом обновим идею. Учитывая высокую долговую нагрузку и несистемный трек по чистой прибыли, от формирования позиции по компании я пока воздерживаюсь.

❗️Не является инвестиционной рекомендацией

♥️ Утро, за окном осенняя погода, в руках горячий кофе или чай. Где бы вы не находились, на работе, дома или в дороге. Каждое утро вас будет ждать моя аналитическая статья, которую сможете прочитать за чашечкой того самого напитка. А еще можете статье поставить лайк, что б вообще было хорошо!

- 🛠 Я не участвовал в IPO ВИРУ, но с тех пор котировки значительно упали, а показатели даже выправляются. Как и сказал в статье, мне нужен устойчивый прибыльный трек, чтобы подумать над покупкой. А что нужно вам?