Башнефть. Часть 2.

💡Мультипликаторы.

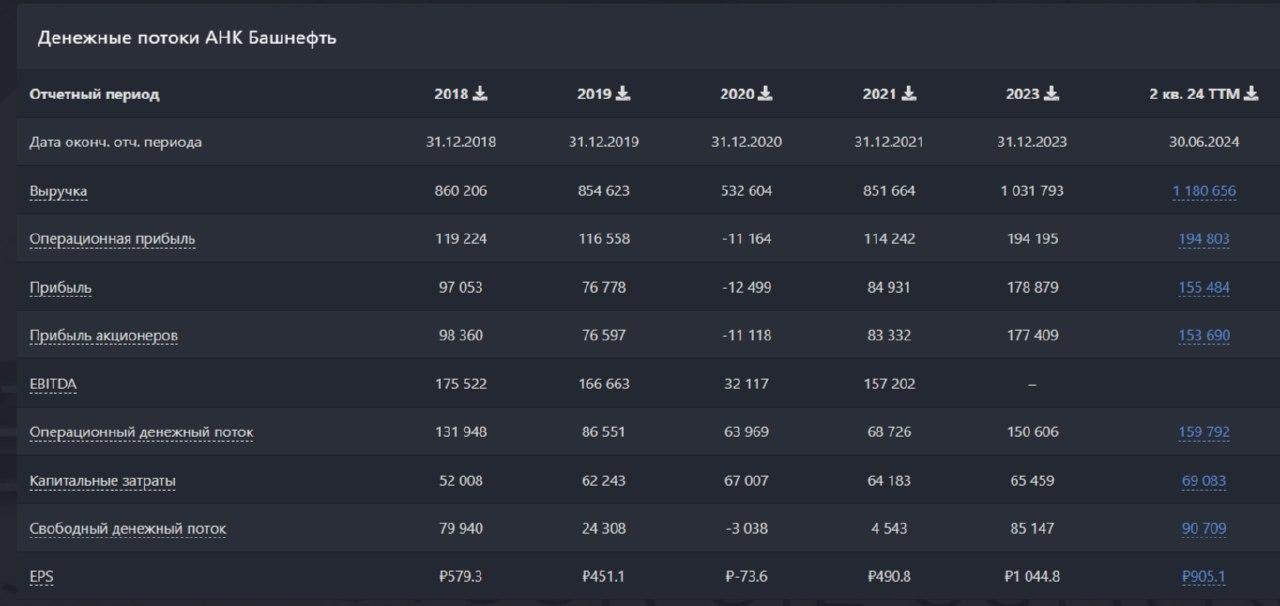

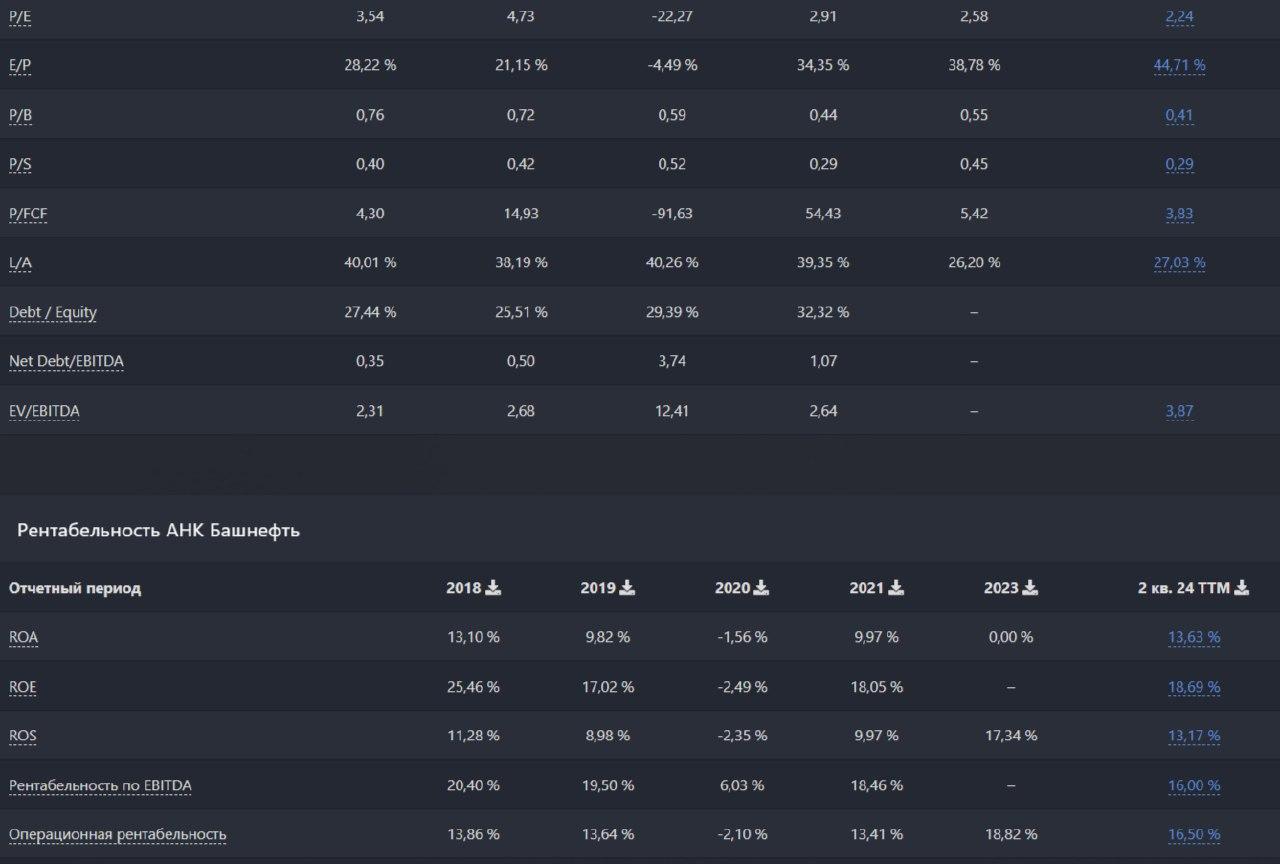

Компания исторически недорогая. Стоит 2,2 прибыли и 0,3 выручки. Обычно эти значения немного выше – 3-4 прибыли и 0,4-0,5 выручки. Можно сказать, что есть недооценка. В отчете за 2021 год значится чистый долг в размере 168 млрд рублей. Показатель Чистый долг/EBITDA в районе 0,6. Это немного. EV/EBITDA – 3,9. Рентабельность капитала ROE – 18-20 %. Лукойл, Татнефть, Газпромнефть, Новатэк, Сургутнефтегаз эффективнее.

🌼Дивиденды.

Дивидендная политика Башнефти предполагает выплату 25% от чистой прибыли по МСФО, при условии, если показатель NetDebt/EBITDA не превысит 2х. Минимальный размер дивиденда на одну привилегированну акцию составляет 10% номинальной стоимости (то есть 10% от 1 руб. = 0,1 руб.) этой акции. Размер дивиденда по обыкновенной акции не может быть больше дивиденда по привилегированной акции. Компания с 2012 года 6 раз повышала дивиденды. В 2021 году заплатили 0,1 р на акцию. Все в рамках див политики). Возможная прибыль за 2024 год – 150 млрд рублей. Прибыль на акцию – около 900 рублей. Могут заплатить 225 рублей на акцию. Див доходность на обыкновенную акцию может составить 10 процентов, а на привилегированную – 20. Исторически платят 20-25 процентов от прибыли, так что прогнозы вполне реалистичные, но… Доход ру пишет, что могут заплатить 129 р или 12 процентов на привилегированную бумагу.

🌲Новости. Идеи. Прогнозы.

Идей по акциям Башнефти не очень много. Вряд ли компания сможет в ближайшие годы значительно увеличить добычу, переработку нефти. На выручку может давить снижение цен. Сбер сделал прогноз, что цена на нефть может упасть в 2025 году до 65-60 долларов за баррель, и это еще не самый плохой сценарий. Ограничения ОПЕК так же могут затронуть Башнефть, материнская Роснефть может перенести сокращение на свою дочку, а значит и выручка может упасть. Идея может быть в том, что цена обычных акций и привилегированных отличается в 2 раза. А дивиденды платятся одинаковые. То есть либо прив акции должны стать дороже, либо обычка дешевле. Так же возможно изменение див политики, тогда будет разная сумма выплаты по разным типам бумаг.

🎄Прогнозы.

Некоторые компании ( Синара, БКС, Финам) предполагают, что прив акции могут вырасти на 45-100 процентов за год. В то же время обыкновенные акции могут упасть 6-20 процентов за год. Правда БКС считает, что все таки будет рост на 9 процентов ( что не сильно интересно). То есть в целом аналитики считают, что прив акции недооценены.

💡Итоги. Компания относительно других нефтяников недорогая, но при этом не очень эффективная. Как по мне, идея может быть только в покупке недооцененных привилегированных бумагах. В теории див доходность может составить 12-20 процентов. При этом тот же Лукойл может принести 17 процентов, хотя как мне кажется рисков в нем меньше. Привилегированные акции держу на очень небольшой процент от портфеля. Пока докупать не вижу смысла.

Башнефть 1. https://t.me/pensioner30/7472

Новатэк. https://t.me/pensioner30/6989 https://t.me/pensioner30/6990

Лукойл. https://t.me/pensioner30/6804 https://t.me/pensioner30/6807

Роснефть. https://t.me/pensioner30/6813 https://t.me/pensioner30/6816

Татнефть. https://t.me/pensioner30/6831 https://t.me/pensioner30/6838

Траснефть https://t.me/pensioner30/6927 https://t.me/pensioner30/6923

💡Для тех кто не хочет читать, есть видео на эту тему. https://youtu.be/uP7FFVkNKIc?si=3_CVBTL4sbFLG0qJ

#башнефть #компания #идея #отчет