АЛРОСА - насколько все плохо?

Ответ на этот вопрос традиционно найдете в конце статьи, но сперва давайте пробежимся по отчету за полный 2024 год, разобрав по пути основные тренды отрасли и перспективы самой компании.

Итак, выручка за отчетный период снизилась на 25,9% до 239,1 млрд рублей. В каких направлениях и какие объемы были реализованы мы не узнаем, так как доступ к этим сведениям ограничен постановлением Правительства РФ №1102 от 4 июля 2023 года. Утерлись, господа инвесторы? Ладно, продолжаем.

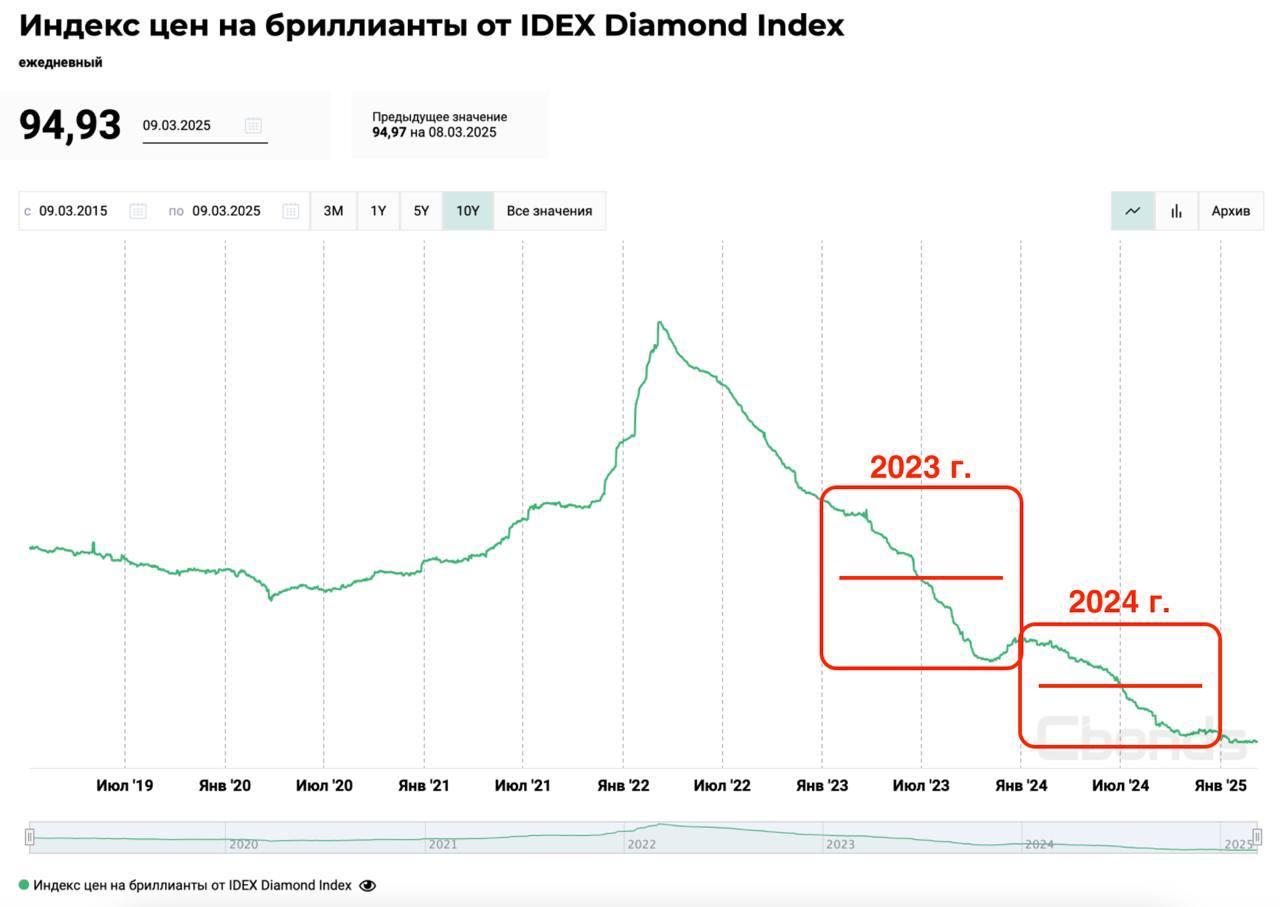

По косвенным признакам можно сделать вывод, что ключевым фактором снижения выручки стало падение цен на алмазы. После взлета в феврале 2022 года цены начали стагнировать, а в 2024 году падение ускорилось. Сейчас IDEX Diamond Index стабилизировался у отметки в 94 п., но о развороте говорить рано.

Начальник управления корпоративных финансов АЛРОСА Сергей Тахиев связал падение цен с накоплением в предыдущие годы значительных уровней запасов алмазов и бриллиантов, а также со структурными проблемами в ограночном секторе Индии. Доверимся Сергею? Как будто у нас выбор есть 😉

В таких случаях я всегда говорю, что инвесторам стоит лишь дождаться смены цикла и разворота цен на сырье, однако в случае с АЛРОСА проблемы копятся как снежный ком. Не стоит забывать про «санкционный тесак», который отрубает ключевые рынки сбыта, заставляя Гохран скупать сырье компании. Минфин уже заявил, что рассмотрит возможность новой закупки алмазов во втором квартале 2025 года.

Давайте вернемся к отчету. Себестоимость продаж в 2024 году снизилась до 157,5 млрд рублей, уступив по динамике выручке. Операционные расходы немного прибавили, что вкупе со снижением процентных доходов привело к падению чистой прибыли в 4,4 раза до рекордно низких за последние годы значений в 19,3 млрд рублей.

Свободный денежный поток компании в 2024 году стал отрицательным, на уровне -17,6 ярдов. Про дивиденды я вообще молчу, не до них сейчас. И да, отвечая на вопрос из названия - в моменте для АЛРОСы все складывается не лучшим образом. Поддержку может оказать потенциальный отскок цен на алмазы или средства от продажи Катоки (совместного предприятия в Анголе), но это, пожалуй, тема отдельной статьи.

❗️Не является инвестиционной рекомендацией