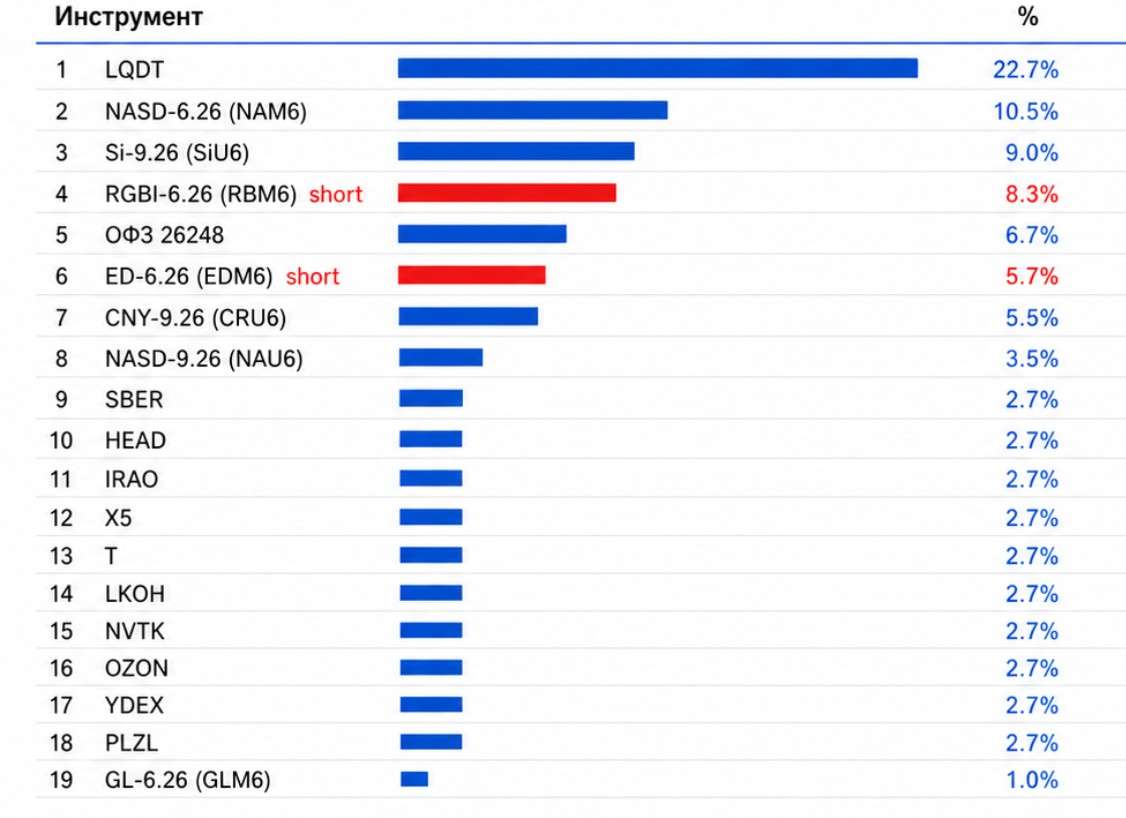

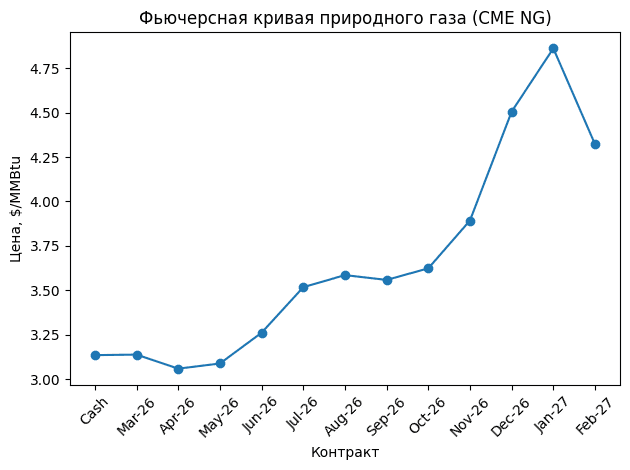

Фьючерсная кривая на сезон закачки природного газа в США: текущая структура и особенности

Состояние фьючерсной кривой (по состоянию на 10 февраля 2026 г.)

Фьючерсная кривая природного газа, сформировавшаяся на текущий момент, отражает классическую, но при этом крайне агрессивную сезонную структуру контанго (см рис). Ближний участок кривой остаётся практически плоским: спот и ближайшие контракты торгуются рядом, что указывает на относительно сбалансированное текущее предложение и отсутствие немедленного дефицита. При этом уже с летних месяцев кривая начинает заметно расти — рынок закладывает премию (супер контанго) за хранение, рост волатильности и неопределённость темпов заполнения подземных хранилищ.

На участке сезонной закачки (весна–осень) стоимость «переноса» позиции быстро становится доминирующим фактором. Разница между ближними и более дальними фьючерсными контрактами достигает порядка $1,7–1,8, что сопоставимо с 50% текущей спотовой цены. Иными словами, даже при нейтральном движении спота трейдер, удерживающий длинную позицию по фьючерсам, сталкивается с существенной «ценой времени» — переносом длинной позиции в условиях контанго (roll yield), который необходимо либо компенсировать, либо превращать в источник доходности через торговлю с календарными спредами.

По мере приближения к осенне-зимнему периоду контанго расширяется ускоряющимися темпами, формируя выраженную «зимнюю премию». Пиковые значения приходятся на январские контракты, после чего кривая начинает сглаживаться. Это важный сигнал: рынок страхует прежде всего риск экстремального напряжения в пиковый зимний месяц, а не равномерный дефицит на протяжении всего отопительного сезона. В такой конфигурации возрастает вероятность резких ценовых движений — спайков — при неблагоприятной комбинации погоды, темпов отбора из ПХГ и инфраструктурных ограничений.

Влияние СПГ и особенности для торговли природным газом для стратегии Алгебра

Отдельно усиливает эту логику структурный фактор рынка СПГ. США за последние годы стали одним из ключевых центров глобального экспорта LNG, и внутренний баланс газа всё сильнее привязывается к мировой конъюнктуре. Любые изменения ожиданий по внешнему спросу, загрузке экспортных мощностей или рискам инфраструктуры быстрее капитализируются в дальних участках кривой, делая её круче, а волатильность — более «импульсной» и чувствительной к новостям.

В таких условиях торговля природным газом перестаёт быть ставкой на направление цены. Финансовый результат определяется формой срочной структуры, динамикой календарных спредов и эффектом переноса позиции. Стратегии, игнорирующие математику фьючерсной кривой, систематически теряют доходность даже при корректных прогнозах по споту: рынок «наказывает» за незнание структуры через roll yield и резкие перестройки кривой.

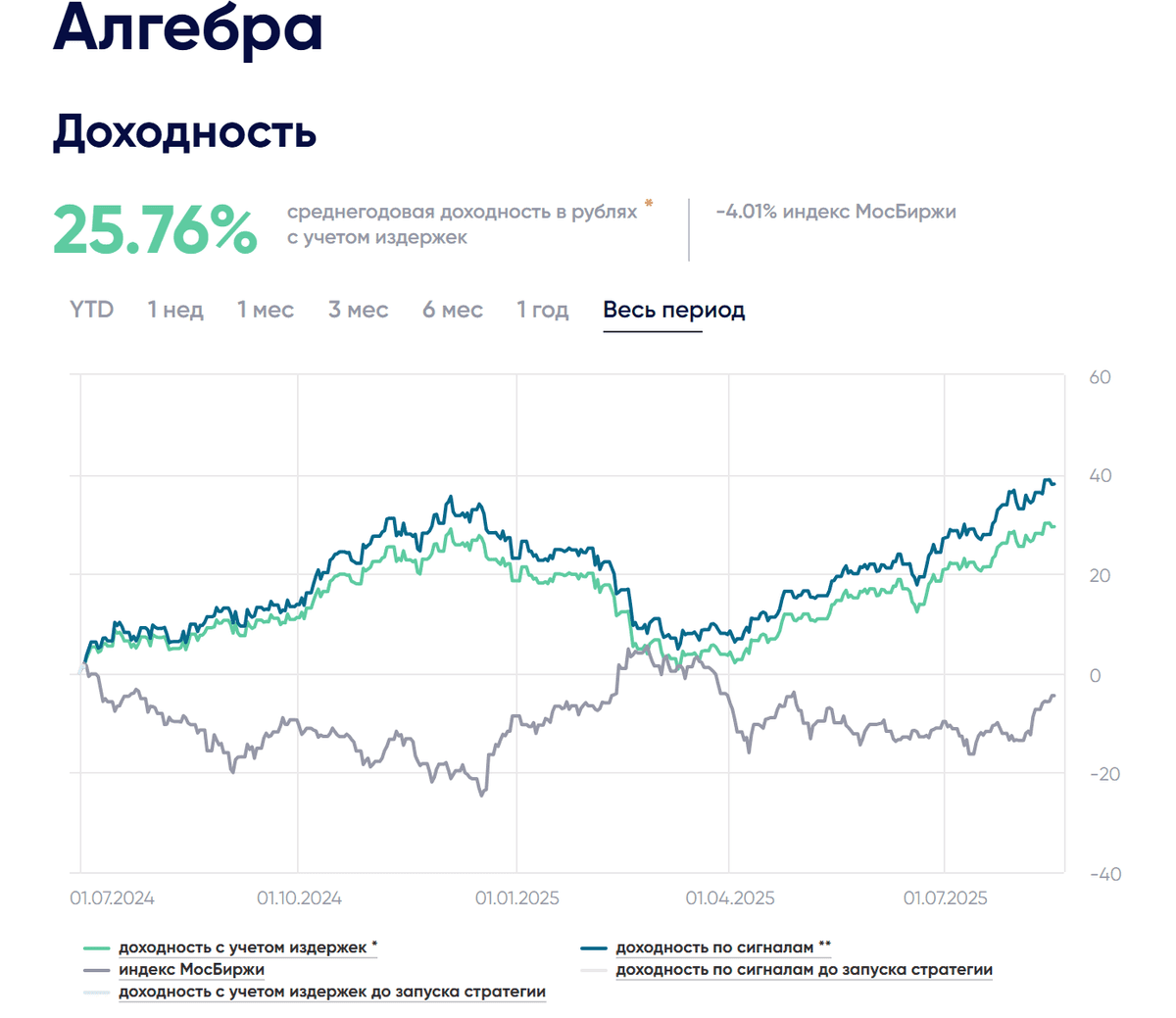

Именно такой подход реализован в стратегии Алгебра. В её основе — операции с фьючерсами на природный газ как с срочной структурой, а не как с направленным активом: анализ формы кривой, календарных спредов и стоимости переноса, а также адаптация позиции к фазам сезонного цикла — от закачки в ПХГ до формирования зимней премии. На длинной дистанции такой такой подход повышает устойчивость портфеля стратегии: результат формируется за счёт структурных особенностей рынка и дисциплины управления переносом фьючерсной позиции, а не за счёт прогноза краткосрочных движений спотовой цены.

Доступ к стратегии Алгебра на платформе БКС Финтаргет

#инвестиции

#capitalizer