🪙 Смартлаб 2026.

По моему мнению это было одно из лучших мероприятий, хотя на рынке и очень тяжёлые и грустные настроения.

"У кого облигации, депозиты или фонды ликвидности, тот чувствует себя хорошо" - примерно с таких слов началась конференция.

15 недель падения. Машина времени, которая отправила нас всех в 2022 год. Так и есть, но... Хочется верить, что рассвет будет, ну а пока работаем с тем что есть.

Как минимум есть инструменты, которые помогают сохранить капитал в это не простое время. $TMOS

По организации вопросов нет, все отработали на высоте.

Эмитенты старались объяснить почему они самые лучшие и во всем виноват рынок и ставка, брокеры продолжают искать своего клиента, блогеры гуляют и ищут вдохновения. Все при деле.

Мероприятие носит еще и терапевтический эффект. Когда ты выговорился и поплакался, то вроде и на душе становится легче.

Напишу то с кем удалось поговорить, но не все так как информации слишком много и её предстоит ещё переварить.

🪙Селектел.

Нравится компания, но похоже ipo ждать быстро не стоит. Но зато есть облигации.

Оборудование разрабатывают сами, в том числе и материнские платы. Но производство в Китае. $RU000A10CU89

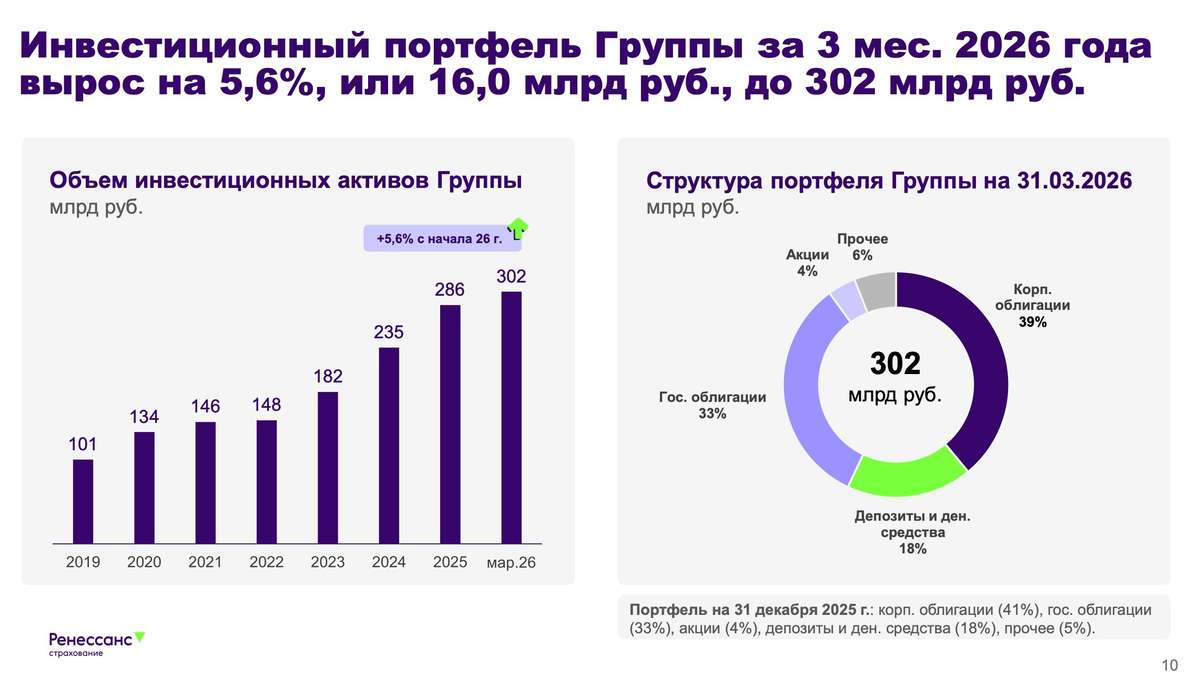

🪙 Ренессанс страхование.

Работают с ПДС. А значит больше денег у компании и появляется дополнительная возможность заработать. $RENI

Ожидают рост рынка на 10-15 % в год, Компания растет быстрее рынка.

Buyback. По налогам это эффективнее, чем платить дивиденды.

Прибыль на акцию за 2025 год - 22 р. Если так пойдет и дальше, то можно будет в дальнейшем платить высокие дивиденды.

Див гэпы сейчас тяжело закрываются, поэтому байбек может быть эффективнее.

Есть программа лояльности. От 10 акций можно получить скидку в 15 % на услуги компании.

Максим Орловский.

Smart money идут не в акции сейчас, а в рынок долга. 👍

Из финансовых компаний Сбер лучше всех. $SBER

Тренд на нефть и бензин - мы не знаем как все будет развиваться.

Чем ниже падаешь, тем лучше перспектива. Каждый день все лучше и лучше.

Газпром может быть и по 85. И дивидендов ждать не стоит.

IPO: Совкомбанк, Аренадата, ВТБ допка. Это то в чем он поучаствовал.

Портфель : Акции 15-20%, остальное - облигации. Валюта 30 % от доли облигаций.

АПРИ. $APRI

Компании очень помогли ограничения по льготной ипотеке в 1 кв. Продажи выросли. Об этом вроде уже писал. 👍

Во 2 кв продажи пока не сильно растут. Возможно после новых ограничений по семейной ипотеке... Но те кто хотел зайти, уже зашли, так что эффект будет ограниченным.

Есть программы ипотеки 7 на 7, 7 лет под 7 процентов. И ипотека от Сбера под 11,9 %, что в целом выглядит неплохо. Все же это не 20 % на 20 лет.

Будут открывать парки Союз мультфильм по всей стране, но в основном в регионах. Название проекта - Чебурляндия). Это прекрасно, наш ответ Диснейленду.

Структура долга. Проектное финансирование + облигации ( до 19 % от всего долга). Облигации не самая большая часть долга.

15 сентября - открытие Фанпарка в Челябинске. Для проектов АПРИ это возмость подрасти в цене, а компания может больше заработать. Создается новая точка притяжения в регионе.

Продолжение следует.