⚡ Юнипро: Устойчиво стоим на ногах… и на ваших ожиданиях 🤷♂️

💭 С одной стороны, компания демонстрирует операционную стабильность и рост выработки электроэнергии, с другой — разочаровывает инвесторов отсутствием дивидендов из‑за масштабной инвестиционной программы...

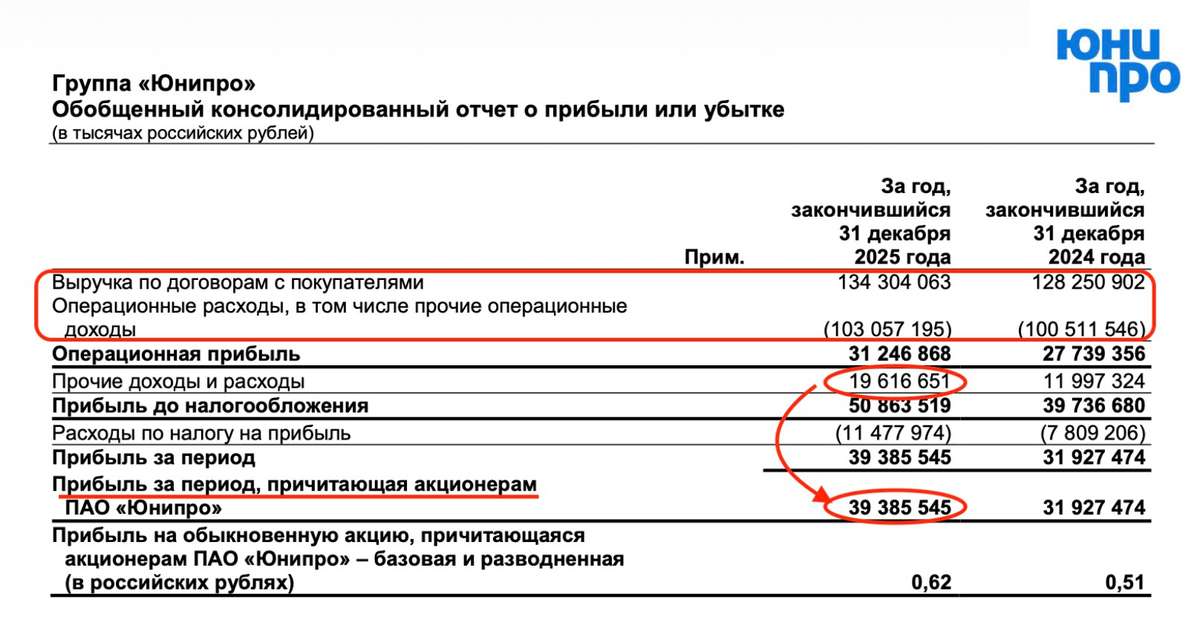

💰 Финансовая часть (РСБУ 9 мес 2025)

📍 Компания значительно уменьшила раскрытие публикуемой финансовой отчетности.

📊 Чистая прибыль компании достигла отметки в 28,49 млрд рублей, что ниже показателя за аналогичный период 2024 года (31,6 млрд рублей). Выручка выросла незначительно — с 98,8 млрд рублей до 102,47 млрд рублей. Увеличение затрат на производство товаров и услуг также повлияло на финансовые показатели: себестоимость продукции возросла с 66,4 млрд рублей до 77,73 млрд рублей. Как следствие, прибыль от основной деятельности составила лишь 24,74 млрд рублей, тогда как раньше этот показатель равнялся 32,41 млрд рублей.

💳 Прочие доходы и расходы составили 12,83 млрд рублей, что почти вдвое больше уровня за аналогичный период 2024 года (6,94 млрд рублей). Долгосрочные обязательства компании увеличились с 6,73 млрд рублей до 7,73 млрд рублей, а краткосрочная задолженность поднялась с 10,76 млрд рублей до 12,06 млрд рублей.

✔️ Операционная часть (2025 год)

🏭 Юнипро увеличила производство электроэнергии на своих предприятиях на 3,2%, достигнув объема в 58,5 млрд киловатт-часов.

⏯️ В первой ценовой зоне выработка энергии осталась неизменной относительно предыдущего года, составив 46 млрд киловатт-часов. Во второй же ценовой зоне объем производства электроэнергии, произведенной Берской ГРЭС, увеличился до 12,6 млрд киловатт-часов. Этот прирост обусловлен уменьшением нагрузки на сибирские гидроэлектростанции.

↗️ Общий объем производства электроэнергии Юнипро постепенно растет начиная с 2021 года. Так, значительный скачок показателей в 2021–2022 годах произошел благодаря запуску третьего энергоблока Березовской ГРЭС и восстановлению потребления электроэнергии внутри России после резкого падения спроса в 2020 году.

💸 Дивиденды

🤑 Начиная с 2022 года основной причиной интереса инвесторов к акциям Юнипро служили предположения о потенциально высокой дивидендной доходности, если бы были возобновлены выплаты. Теоретически компания имела возможность выплатить дивиденды за 2021–2024 годы, обеспечив доходность на уровне до 40% к текущим котировкам.

❗ Тем не менее, компания развеяла все оптимистичные ожидания инвесторов, так как, обновленная программа инвестиций предусматривает беспрецедентные вложения объемом 327 млрд рублей до 2031 года. Это обстоятельство делает капитальные нужды компании приоритетом номер один.

📌 Итог

💪 Юнипро демонстрирует выдающиеся результаты в плане эффективности среди российских теплоэнергетических компаний, сохраняя стабильность и положительный денежный поток, подкрепленные значительным объемом ликвидных средств. Эти характеристики выделяют компанию как одну из самых надежных на отечественном энергетическом рынке. Вместе с тем, анонсированная инвестиционная программа исключает вероятность распределения значительных дивидендов в ближайшем будущем.

🎯 ИнвестВзгляд: Идеи здесь нет.

📊 Фундаментальный анализ: 🟰 Держать - Юнипро сохраняет финансовую устойчивость и операционную эффективность, но масштабные инвестиции и отсутствие дивидендов создают неопределённость.

💣 Риски: ☀️ Низкие - компания находится в самом стабильном и предсказуемом секторе. Стратегия ясна на годы вперёд, а финансовая устойчивость сводит риски практически к нулю. К теоретическим рискам можно отнести обратный переход под контроль Uniper, но для этого потребуется потепление геополитической обстановки и годы, если не десятилетия.

💯 Идеи нет, но вы держитесь.

$UPRO #UPRO #Юнипро #Энергетика #Акции #Дивиденды #инвестиции