🚀 7 высокодоходных облигаций с ежемесячными купонами от 19% до 28%. Рейтинг ВВ+ и ВВВ-

Продолжаем богатеть на облигациях. Сегодня у нас в подборке 7 выпусков с фиксированными купонами и ежемесячными выплатами без оферт и амортизаций для любителей получать регулярный денежный поток. Только купоны, только хардкор до погашения.

Постепенно доберемся с вами до добротных рейтингов с заветной буквой “А” и выше, а пока пытаемся найти алмазы в сегменте высокодоходных, а соответственно и высокорисковых облигациях и кажется мы с вами неплохо с этим справляемся. По крайней мере я сам после своих подборок иногда кого-то и добавляю в свой портфель.

В своих подборках всегда стараюсь находить для вас в каждом из рейтинге такие облигации, которые при прочих равных будут обеспечивать вам стабильный пассивный доход, вам же остаётся выбрать то, что вам по душе и стричь купоны.

⚙️ Из каких параметров приготовлена подборка?

✅ Фиксированные купоны

✅ Оферт нет! Амортизаций нет!

✅ Ежемесячные выплаты

✅ Выпуски на один год и более

❤️ А кто хочет богатеть на облигациях еще лучше и регулярнее, получая купоны каждый месяц, не думая об офертах и амортизациях, подготовлены специальные подборки с различными кредитными рейтингами:

● 10 облигаций (рейтинг АА-, АА)

● 7 облигаций (рейтинг А+)

● 11 ультра надежных облигаций (рейтинг ААА)

● 8 высокодоходных облигаций (рейтинг ВВ-, ВВ)

● 7 облигаций (рейтинг В-, В, В+)

Смотрите, пользуйтесь. Подборки обновляются. 🍸

В чем прикол моих подборок про облиги? Все они направлены на получение, желательно, ежемесячного или ежеквартального купонного дохода. Понравился эмитент, процент по купонам, срок? Отлично. Пошли изучили финансовое здоровье, если все ок, можно проинвестировать на небольшую котлетку.

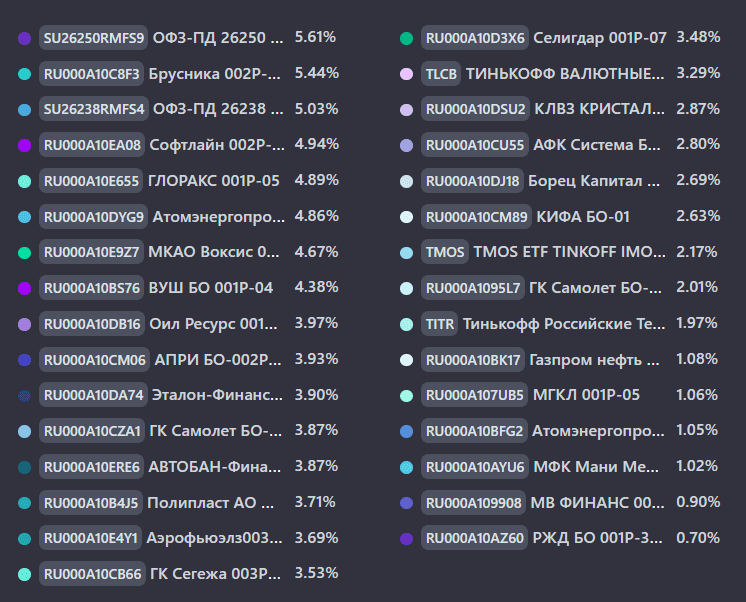

🔥 Оил Ресурс 001P-03

● ISIN: RU000A10DB16

● Рейтинг: BBВ-

● Цена: 98,5%

● Купон: 28% (23,01 ₽)

● Дата погашения: 03.10.2030

● Купонов в год: 12

● ТКД: 28% (YTM: 29,5%)

Включил эту облигацию в список, так как амортизация только с сентября 2028 года, а пока отличный купон.

🔥 ТД РКС 002Р-06

● ISIN: RU000A10C758

● Рейтинг: BBВ-

● Цена: 98,5%

● Купон: 25% (20,55 ₽)

● Дата погашения: 13.07.2028

● Купонов в год: 12

● ТКД: 25% (YTM: 29%)

Наши любимчики с огромным долгом в 22х. Пожелаем им здоровья финансового и пусть платят дальше шикарные купоны.

🔥 АПРИ БО-002Р-11

● ISIN: RU000A10CM06

● Рейтинг: BBВ-

● Цена: 102,2%

● Купон: 25% (20,55 ₽)

● Дата погашения: 14.08.2028

● Купонов в год: 12

● ТКД: 24,1% (YTM: 26,6%)

Тут с долговой нагрузкой получше, да и в челябе квартиры, как пирожки разлетаются. С бабками более-менее все ок у конторы.

🔥 ГЛОРАКС 001Р-04

● ISIN: RU000A10B9Q9

● Рейтинг: BBВ-

● Цена: 111,6%

● Купон: 25,5% (20,96 ₽)

● Дата погашения: 24.03.2028

● Купонов в год: 12

● ТКД: 22,5% (YTM: 20,6%)

Цена выше номинала бла-бла-бла, вы купон до 2028 года видели? При текущей цене дает 22,5% годовых у не самого плохого застройщика. Конечно, без фанатизма, если хотим залететь.

🔥 БИЗНЕС АЛЬЯНС 001P-04

● ISIN: RU000A107QM0

● Рейтинг: BB+

● Цена: 87,5%

● Купон: 17% (13,97 ₽)

● Дата погашения: 20.01.2027

● Купонов в год: 12

● ТКД: 19,1% (YTM: 36,4%)

Рынок в шоке от такого купона у эмитента с рейтингом ВВ+, вот он и подкрутил ценой купон до приемлемого в 19%. А через год уже погашение, побольше, чем на вкладе можно забрать.

🔥 ТЕХНО Лизинг 001Р-06

● ISIN: RU000A107FN1

● Рейтинг: BB+

● Цена: 83,3%

● Купон: 17% (13,97 ₽)

● Дата погашения: 24.11.2028

● Купонов в год: 12

● ТКД: 20,1% (YTM: 28,9%)

Ситуация очень похожая на выпуск, который выше.

🔥 АйДи Коллект 001P-01

● ISIN: RU000A10B2P6

● Рейтинг: BB+

● Цена: 111,11%

● Купон: 26% (21,37 ₽)

● Дата погашения: 24.11.2028

● Купонов в год: 12

● ТКД: 23% (YTM: 21,3%)

Торгуется выше номинала, но жирнющий купон до февраля 2028 года при условии, что денежки будут из должников выбиваться и дефолта не наступит. Данную бумагу по такой цене лично мне покупать не хочется.

Вот такая получилась веселая подборка. Свои комментарии дал под выпусками, которые, конечно, являются моими оценочными суждениями и ни в коем случае не являются истиной в последней инстанции.

Интересно смотрятся Бизнес Альянс с Техно лизингом из-за цены ниже номинала, особенно Альянс, если вы планируете по-быстрому заработать хороший процент. Также Глоракс с Апри, чтоб сон был поспокойнее.))

А что если, купоны, которые мы получаем сегодня и фиксируем, как нам кажется, высокую доходность на долгие годы, в итоге получается, что мы беднеем, потому как купить на тот же купон через некоторое время мы сможем меньше товаров и услуг в связи с ее величеством инфляцией. Как ни крути, либо ты берешь на себя риск, а, стойте, это из другого поста, но подумать будет полезно в любом случае.

В облигациях минимальная концентрация на одном эмитенте, даже, если это самый наивысший рейтинг. Риски отдельно взятого эмитента никто не отменял. Диверсификация – наше все, холодная голова и здравый рассудок, что в один прекрасный солнечный день, кто-то может дефолтнуться. Всех обнял! 💙

Еще больше интересных подборок найдете в моем телеграм-канале. Подписывайтесь, чтобы не потеряться, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

❗ Сервис, где веду учет инвестиций!

💘 Полезное:

Мой портфель облигаций

Пассивный доход на ОФЗ

3 компании для долгосрочного инвестора