Русагро - защита от прибыли

Агросектор у нас традиционно воспринимается как защитная история против инфляции и разного рода кризисов. Но отчет Русагро $RAGR за 2025 год показывает, что можно легко потерять прибыль на пустом месте. Плюс к этому снова растут корпоративные риски, ухудшая и без того грустную картину. Давайте разбираться, что там происходит.

🌾 Итак, выручка Группы за отчетный период выросла на 16% и составила 396,5 млрд рублей. Операционная прибыль снизилась до 37,3 млрд рублей против 47,4 млрд годом ранее, а чистая прибыль и вовсе упала почти в два раза до 19,9 млрд рублей. Как я и опасался, появились определенные трудности. Цитирую себя же:

«…если прикинуть историческую маржу в районе 9%, то на выходе можем получить чистую прибыль под 38 млрд рублей - если, конечно, не вылезет очередных форс-мажоров или бумажных списаний...»

Себестоимость выросла почти на 60 млрд рублей до 321,8 млрд. Жесткая ДКП продолжает давить, процентные расходы практически удвоились и достигли 17,4 млрд рублей. Ну и в прошлом году у компании были разовые доходы, которые сейчас просто исчезли. В итоге прибыль схлопнулась быстрее, чем успела вырасти выручка.

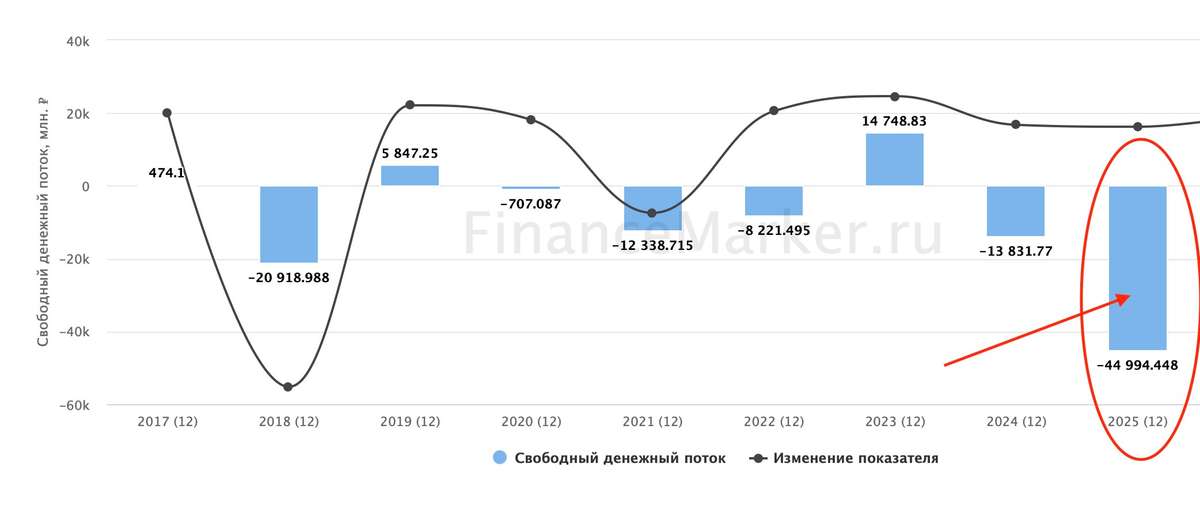

📊 Но самое интересное - это денежные потоки. В 2024 году операционный поток был положительный, на уровне 15 млрд рублей. В 2025 году он ушел в минус на 9,5 млрд. При этом инвестиционная программа никуда не делась - CAPEX остается под 34 млрд рублей. Денег на счетах стало почти в два раза меньше.

Компания уже опубликовала операционку за 1 квартал 2026 года, отчитавшись о росте выручки всего на 3% до 85 млрд рублей. Ничего интересно, поехали дальше.

Перейдем к оценке

По мультипликаторам компания выглядит уже не дешево, а адекватно: P/E в районе 5,8x, EV/EBITDA в районе 5,2x. Ситуация здесь напрямую связана с провалом в прибыли и отрицательным денежным потоком. Дивидендов нет, и не предвидится. Пока нет разворота по этим показателям, говорить о недооценке довольно опасно.

#️⃣ История с Вадимом Мошковичем, чей арест по делу о мошенничестве в прошлом году сопровождался заморозкой почти 50 млрд рублей денежных средств, тоже продолжает давить на оценку и мысли инвесторов. Обжалования пока не дают результатов, да я думаю и на выходе ничего хорошего из этой истории не получится. Я про Мошковича, если что.

На этом фоне торопиться с выводами не хочется. Да, есть сценарии, при которых всё выправится: снижение ставки, восстановление маржи, нормализация денежных потоков. Но пока этого не видно в цифрах, бумага выглядит скорее как история с подвохом, чем как очевидная инвестиционная идея. Я все так же в стороне.

❗️Не является инвестиционной рекомендацией

♥️ Продолжаем копаться в разного качества идеях на фондовом рынке России. Ставьте лайк, если статья оказалась полезной.