Русагро.

🧈 Переезд закончен.

Торги акциями «Русагро» после переезда стартовали ростом примерно на 40%, до ₽216,34 за бумагу.

Ранее на Мосбирже торговались расписки компании, которые давали право на владение иностранными акциями кипрского холдинга Ros Agro.

Коэффициент распределения: на одну ГДР Ros Agro — 7,0135 акций «Русагро».

Соответственно одна акция по итогам торгов 2 декабря стоила бы около ₽154,53.

К текущей цене (₽216,34) это дает прирост около 40 процентов.

На старте торгов котировки уперлись в планку, заявок на продажу в стакане не было. 🤷♂️

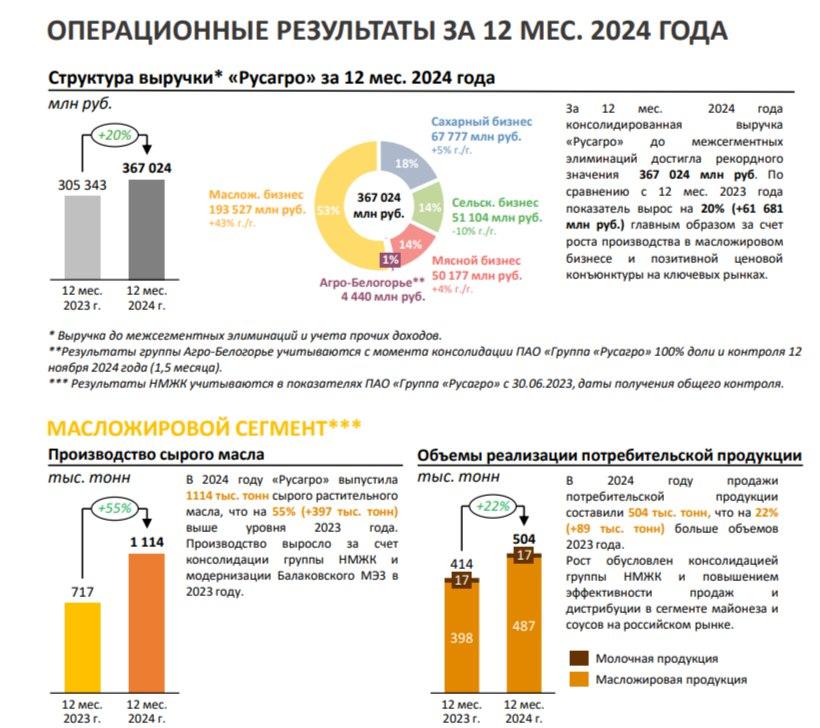

Если смотреть на операционные результаты компании, то здесь все неплохо. Выручка выросла на 20 процентов за 12 месяцев, с 305 до 367 млрд рублей.

Сахарный бизнес вырос примерно на 5 процентов. Масложировой – на 43%, мясной – на 4%, и только сельхоз направление упало на 10%.

Компания значительно увеличила производство сырого масла, с 717 до 1114 тыс тонн ( +55%). Объемы реализации промышленной и потребительской продукции так же серьезно выросли, на 46% и 22%.

В 4 квартале так же наблюдается значительный рост выручки , +19%.

Последний отчёт Русагро выглядит оптимистичным — производство растет, в основном за счёт масложировой продукции, которая давно отодвинула сахарный бизнес на второе место. Сложности с урожайностью в 2024 году из-за неблагоприятных погодных условий оказали очень умеренное влияние на компанию.

До 2022 года компания выплачивала 50% чистой прибыли в виде дивидендов. После переезда в Россия компания может вернуться к выплате дивидендов.

За 9 месяцев компания заработала чистой прибыли – 19,3 млрд рублей.

В теории могут заплатить дивиденды за 2022-2024 год, то есть направят на дивиденды около 68,7 млрд рублей ( все свободные денежные средства), но скорее всего дивиденды будут более скромными. Дивиденды могут составить от 21,8 до 73 рублей на новую акцию, то есть от 10 до 33 процентов. Думаю, что правильный ответ ближе к 10%.

Так же стоит помнить, что если продать бумаги сейчас, то можно попасть на налог от «переезда».

Вот так будет выглядеть формула для его расчета, если вы купили одну расписку AGRO за 1 000 рублей, а продадите 7 акций уже российской РусАгро по 220 рублей за бумагу: НДФЛ = (220 * 7 — 1000 * 10,94%) * 13% или 15%

То есть налог будет повышенным. 🤷♂️

Продолжаю держать акции Русагро в портфеле.

Успешных инвестиций.

@pensioner30

#русагро #акции #редомициляция