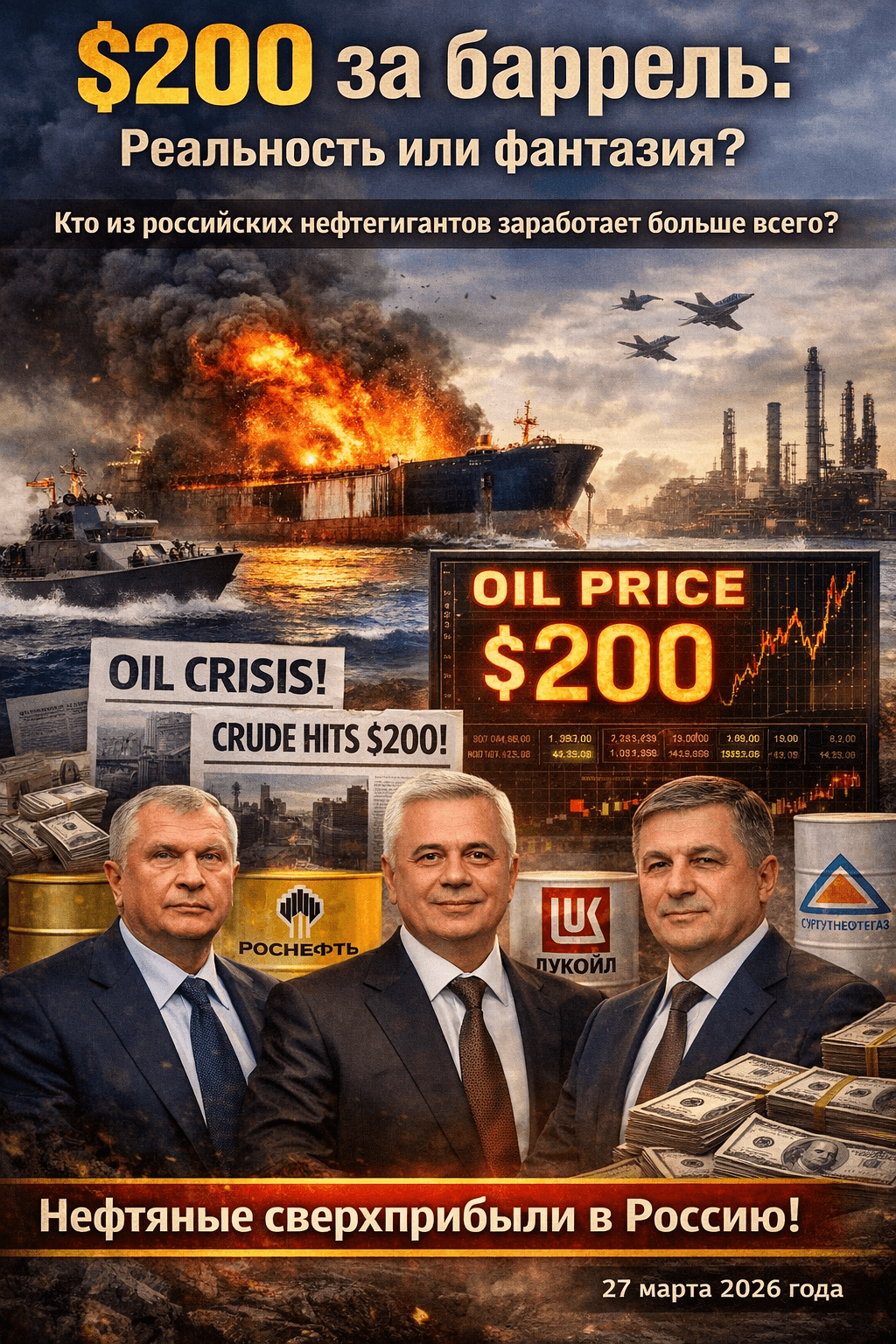

Нефть по $200: Реальность или фантазия

Представьте себе: бензин на заправках дорожает вдвое, билеты на самолет становятся золотым стандартом, а мировые новости пестрят заголовками о том, что нефть бьет новые рекорды. В марте 2026 года мы уже наблюдаем первые признаки этого сценария. Из-за обострения конфликта между США, Израилем и Ираном Ормузский пролив в Персидском заливе практически заблокирован. Цена на нефть марки Brent превысила отметку в $100 за баррель, а в какой-то момент взлетела до $126. Иран угрожает, что нефть может подорожать до $200. Но это реальность или просто паника спекулянтов? И самое главное для нас, жителей России: кто из наших нефтяных гигантов — Роснефть, Лукойл или другие компании — сможет извлечь максимальную выгоду и принести сверхприбыли в бюджет страны и акционерам?

Что происходит в Ормузском проливе?

В конце февраля 2026 года США и Израиль нанесли ракетные удары по Ирану, что вызвало ответную реакцию со стороны Тегерана. Иран начал атаковать суда, проходящие через Ормузский пролив, фактически перекрыв этот важный транспортный коридор. Через этот узкий пролив, ширина которого в самом широком месте составляет всего 40 километров, проходит около 20% всей мировой нефти и сжиженного природного газа. Ежедневно через него транспортируется около 20–21 миллиона баррелей нефти из Саудовской Аравии, Ирака, Кувейта, Объединенных Арабских Эмиратов и самого Ирана.

Судоходство в этом регионе практически остановилось. Страховые компании отказываются страховать танкеры, а цены на фрахт резко возросли. Многие компании предпочитают избегать рисков, связанных с прохождением через пролив. Иран открыто заявил: «Если вы атакуете нас, мы атакуем нефть». В результате мировые цены на нефть всего за несколько недель выросли на 30–50%. Аналитики крупных банков, таких как Goldman Sachs и Barclays, предупреждают о возможности повторения «шока 1970-х годов», когда эмбарго на арабскую нефть привело к резкому росту цен.

Однако пока ситуация не достигла апокалиптических масштабов. Часть нефти доставляется в обход через трубопроводы, а стратегические резервы нефти имеются в США, Китае и Европе. Тем не менее, если блокада продлится несколько месяцев, ситуация может стать критической.

Почему Ормузский пролив так важен для мировой нефти?

Представьте себе мировой рынок нефти как огромную реку. Большинство рек течет спокойно, но есть одно узкое место, где вся вода сужается в тонкую струйку. Ормузский пролив — это именно такое место. Без него нефть из Персидского залива, где сосредоточено около 40% мировых доказанных запасов, не может быстро и дешево добраться до Азии, Европы и США.

Исторические прецеденты:

В 1973–1974 годах арабское нефтяное эмбарго привело к росту цен в четыре раза.

В 1979 году, после иранской революции, цены на нефть выросли на 150%.

В 2019 году, после атаки Ирана на танкеры, цены подскочили на 15–20% за один день.

В настоящее время ситуация более серьезная: речь идет не просто об атаках, а о фактической блокаде. Если 15–16 миллионов баррелей нефти в сутки внезапно исчезнут с мирового рынка (даже с учетом альтернативных маршрутов), это приведет к значительному дефициту. Спрос на нефть остается высоким, так как машины, самолеты и заводы продолжают работать. В результате цены на нефть стремительно растут.

$200 за баррель: Миф или реальность? Рассмотрим возможные сценарии

Аргументы в пользу цены $200 за баррель (реальность в худшем случае):

Иран официально предупреждает о возможности роста цен до $200. Если пролив останется заблокированным на 1–2 месяца, дефицит нефти может достичь 10–15% от мирового предложения. Аналитики из Oxford Economics и Wood Mackenzie прогнозируют, что при полном закрытии пролива цены могут подняться до $140–200 за баррель из-за панических настроений на рынке.

Уже в марте 2026 года цена на нефть марки Brent составляет около $100–110 за баррель. Goldman Sachs повысил свои прогнозы на 2026 год, учитывая возможность продления блокады.

Психология рынка: трейдеры и хедж-фонды активно покупают фьючерсы на нефть, опасаясь дальнейшего роста цен. Один лишь слух может привести к увеличению стоимости нефти на $10–20 в день.

Аргументы против цены $200 за баррель (скорее всего, это краткосрочный сценарий):

Мир уже не тот, что в 1970-е годы. США обладают значительными запасами сланцевой нефти, которые могут быть быстро увеличены. Кроме того, существуют стратегические резервы нефти в США, Китае и Европе. Китай и Индия будут оказывать давление на продавцов, чтобы не допустить резкого роста цен.

Полная и длительная блокада пролива невозможна. США, Великобритания и их союзники могут быстро организовать конвой или предпринять силовые действия. Даже Иран осознает, что полное закрытие пролива нанесет серьезный ущерб его экономике.

Эластичность спроса: при достижении цен в $150 и выше потребители сокращают потребление нефти, компании экономят, а развитие возобновляемых источников энергии ускоряется. В результате цены могут стабилизироваться на уровне $120–150, а затем начать снижаться.

Мой вывод как трейдера: цена в $200 за баррель является экстремальным сценарием, который может реализоваться лишь на короткий период паники. Более реалистично ожидать, что цены на нефть составят $130–160 при длительной блокаде на 1–2 месяца. Даже при ценах в $120–140 мировая экономика претерпит значительные изменения.

Влияние на мировую экономику (и почему Россия остается в стороне)

Для Европы, США и Азии ситуация будет сложной. Рост цен на бензин на 50–100%, инфляционные процессы и возможная рецессия могут стать реальностью. Авиакомпании, химическая промышленность и логистика окажутся в затруднительном положении. Центральные банки окажутся в сложной ситуации: повышение процентных ставок может замедлить экономический рост, а их снижение приведет к росту инфляции.

А как обстоят дела у России?

Наша страна почти не зависит от транспортировки нефти через Ормузский пролив! Экспорт нефти осуществляется через Балтийское море (Приморск, Усть-Луга), Черное море (Новороссийск), Арктику и Дальний Восток (Козьмино). Кроме того, существуют трубопроводы, связывающие Россию с Китаем и Индией. Таким образом, мы являемся бенефициарами текущей ситуации.

Бюджет получает дополнительные доходы: Каждый доллар увеличения цены на нефть марки Brent приносит России дополнительные $100–150 миллионов в день. По оценкам Минфина и аналитиков, при ценах на нефть в $120–150 за баррель доходы от нефтегазового сектора могут вырасти на 1–2 триллиона рублей в год. Эти средства помогут покрыть дефицит бюджета, укрепить рубль и поддержать социальные выплаты.

Urals также растет в цене. Хотя наша нефть торгуется с дисконтом из-за санкций, при высоких мировых ценах даже Urals по цене $80–100 за баррель является выгодным. Китай и Индия продолжают покупать российскую нефть, используя «теневой флот», что поддерживает высокий спрос.

Важно отметить, что сильный рубль, вызванный притоком валюты, может снизить прибыль нефтяных компаний в рублях. Однако в целом ситуация остается благоприятной.

Кто из российских нефтяных компаний заработает больше всего? Анализ по компаниям

На данный момент (2026 год) на рынке нефти действуют несколько крупных игроков. Все они выиграют от текущей ситуации, но в разной степени. Основные бенефициары — компании с большими объемами добычи, низкой себестоимостью и сильным экспортным потенциалом.

Роснефть (лидер с долей около 40% российской добычи, добыча около 5 миллионов баррелей в сутки). Это главный победитель. Компания обладает крупнейшими запасами нефти в Сибири и Арктике, а также одной из самых низких себестоимостей добычи. С конца февраля акции компании выросли на 25%, а капитализация увеличилась на триллион рублей. При росте цен на нефть прибыль компании может вырасти в 2–3 раза по сравнению с 2025 годом. Часть прибыли пойдет в бюджет (государству принадлежит контрольный пакет акций), а часть будет направлена на выплату дивидендов. Несмотря на сильные санкции, компания продолжает работать благодаря «теневому флоту».

Лукойл (вторая по величине, частная компания). У компании хороший баланс: добыча составляет около 2,3 миллиона баррелей в сутки, а также развиты нефтеперерабатывающие заводы в России и за рубежом. Лукойл меньше зависит от сырой нефти и больше от продуктов переработки (дизеля и бензина), цены на которые также растут. Акции компании выросли на 10–15%. Как частная компания, Лукойл имеет больше гибкости в распределении дивидендов среди акционеров. В 2025 году компания столкнулась с падением прибыли из-за низких цен на нефть, но сейчас ситуация изменилась в ее пользу. Лукойл является идеальным кандидатом для получения сверхприбыли.

Газпром нефть. Компания имеет меньшие объемы добычи, но сильный акцент на экспорт и арктические проекты. Акции компании выросли на 11%. Газпром нефть также выиграет от высоких цен на нефть, хотя и в меньшей степени, чем Роснефть и Лукойл.

Сургутнефтегаз. Консервативный гигант с огромными денежными запасами и низкой долговой нагрузкой. Компания меньше подвержена санкциям и обладает высокой эффективностью. Акции компании выросли на 7–20%. Аналитики считают Сургутнефтегаз одним из главных бенефициаров текущей ситуации.

Татнефть. Региональный лидер, базирующийся в Татарстане, с хорошей рентабельностью. Капитализация компании выросла на 20%. Татнефть также выиграет от текущей ситуации, хотя и в меньшем масштабе.

Общий вывод: Роснефть и Лукойл являются главными бенефициарами текущей ситуации. Сургутнефтегаз, несмотря на более консервативный подход, также может получить значительную прибыль. Вместе эти пять компаний уже увеличили свою капитализацию на $25 миллиардов за полторы недели. Налоги (НДПИ и экспортные пошлины) могут частично уменьшить прибыль, но даже при ценах в $120 и выше останется значительный положительный эффект.

Для инвесторов:

Риски: если конфликт будет быстро урегулирован, цены на нефть могут снизиться, что приведет к падению стоимости акций.

Плюсы: Россия может увеличить объемы добычи нефти (в рамках соглашения ОПЕК+), а азиатский спрос на нефть остается высоким.

Дивиденды: летом-осенью 2026 года можно ожидать рекордных выплат дивидендов.

Что будет дальше? Практические выводы

Блокада в Ормузском проливе — это не просто событие, происходящее «где-то там». Это мощный импульс для российской экономики и нефтяного сектора. Хотя цена в $200 за баррель в долгосрочной перспективе маловероятна, цены на уровне $130–150 могут сохраняться в течение нескольких месяцев. Мир переживает шок, а Россия оказывается в выигрыше.

Если вы являетесь инвестором, обратите внимание на Роснефть, Лукойл и Сургутнефтегаз. Если вы обычный читатель, будьте готовы к тому, что цены на бензин и другие товары в России могут вырасти, хотя и не так значительно, как в Европе. Государство получит дополнительные средства на развитие инфраструктуры, армии и социальные программы.

Это яркий пример того, как геополитика и рынок могут взаимодействовать: когда одни теряют, другие выигрывают. В настоящее время Россия оказывается среди «победителей». Следите за новостями о ситуации в Ормузском проливе — каждый день может изменить картину. Если хотите узнать больше о конкретной компании или рассчитать, сколько принесет цена в $150 за баррель, пишите в комментариях — мы с радостью обсудим это!

И переходите на мой телеграмм-канал