Группа Астра - много обещаний, мало отгрузок

Отечественный ИТ-сектор раньше считался «тихой гаванью» для инвесторов, защищенной от санкций и подпитываемой политикой государства по импортозамещению. Однако за яркими презентациями и обещаниями кратного роста мы увидели ворох проблем, который отторамаживает бизнес. Всем ли «айтишникам» подходит данное утверждение? Давайте разберем отчет Группы Астра за 9 месяцев 2025 года и убедимся в этом.

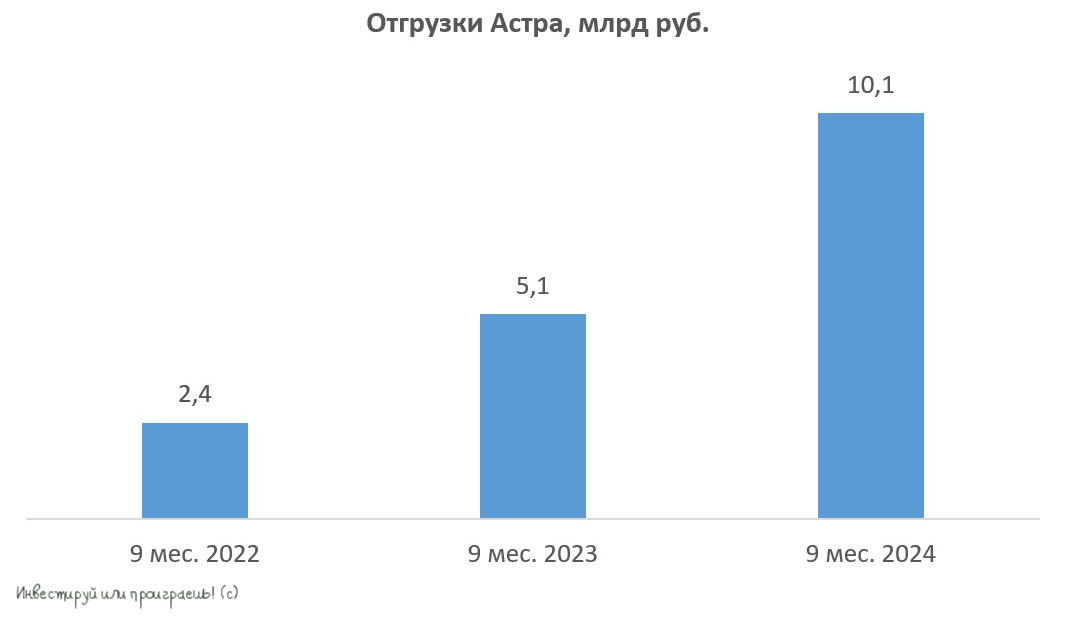

💻 Итак, выручка компании за отчетный период выросла на 22% до 10,4 млрд рублей. Казалось бы, динамика неплохая, но дьявол кроется в деталях. Основной драйвер роста - это не новые продажи, а признание доходов от ранее осуществленных отгрузок и сопровождение продуктов. Если мы посмотрим на ключевой операционный показатель - отгрузки, то увидим их стагнацию на 4% до 9,7 млрд рублей.

В компании объясняют это жесткой ДКП и геополитической неопределенностью. Тут я вынужден согласиться, ведь замедление экономической активности заставляет бизнес экономить, в том числе на IT-решениях. Но можно задать и встречный, хоть и риторический вопрос, что будет, когда эта неопределенность уйдет, а на рынок снова хлынут иностранные вендоры? «Ничё не будет, у нас же есть Федеральный закон № 223-ФЗ». Да ладно вам…😉

Вернемся к отчету. На рынке ПО Астра по-прежнему доминирует в сегменте ОС, но экспансия в другие ниши (СУБД, облака) идет медленнее, чем хотелось бы. Сезонность бизнеса сохраняется: более 70% отгрузок по-прежнему ожидается в четвертом квартале. То есть весь успех 2025 года сейчас висит на волоске последних месяцев прошлого года.

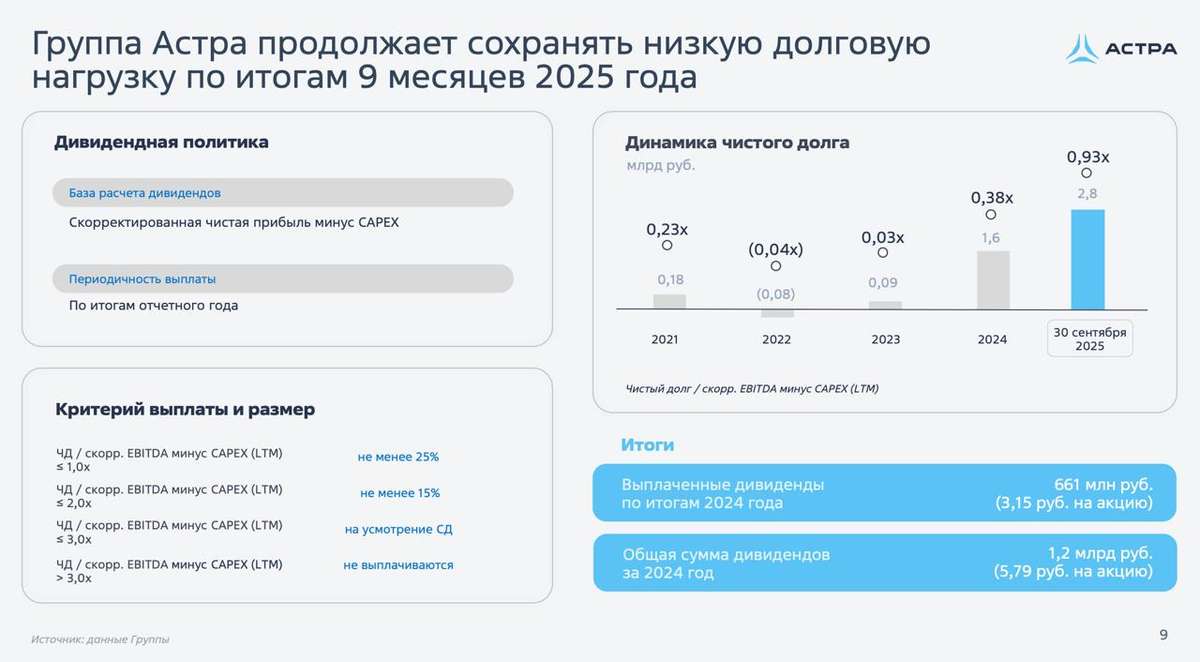

📊 Операционная эффективность остается под давлением. Несмотря на рост выручки, компания активно инвестирует в R&D и маркетинг, что при текущей инфляции и борьбе за ИТ-кадры обходится дорого. В итоге мы получаем падение операционной прибыли за 9 месяцев на 40%, а чистой более чем в 2,4 раза до 818 млн рублей. Учитывая поступательный рост чистого долга (ND/EBITDA уже 0,93x), в 2026 году мы можем нарваться еще и на дополнительные финансовые расходы.

Учитывая эти тенденции на высокие дивиденды я бы не рассчитывал. Думаю 1-2% могут ограничиться, что в целом неплохо для быстрорастущей компании, но крайне слабо для актива, растущего скромными темпами.

Группа Астра - неплохой актив, но оценка акций по-прежнему включает в себя ожидания кратного роста, который отчет за 9 месяцев не подтверждает. Мы видим умеренно негативную конъюнктуру, замедление в новых продажах, растущий долг и давление со стороны операционных расходов. Может быть поэтому мажоритарный акционер Денис Фролов рассматривает возможность продажи части своей доли стратегическому инвестору?...

❗️Не является инвестиционной рекомендацией

♥️ Друзья, напомню, что мы с вами работаем по бартеру. Я пишу вам каждый день аналитическую статью - вы ставите ей лайк. Курс 1 к 1, крайне выгодный. Спасибо вам за поддержку.