Рыночный Обзор на 27 апреля 2026 года: Экономика, Геополитика, Рынки и Инвестиции

Рыночный Обзор на 27 апреля 2026 года: Экономика, Геополитика, Рынки и Инвестиции

Приветствую, дорогие читатели! Воскресенье 26 апреля прошло относительно спокойно — биржи не работали, макроэкономический календарь был скудным, но рынки уже начали готовиться к одной из самых насыщенных недели весны. Ключевым фактором, определяющим волатильность в нефти, золоте и криптовалютах, остаётся геополитика, особенно в контексте напряжённости между США и Ираном, а также ситуации в Украине. Ниже представлен подробный анализ с учётом всех нюансов, рисков и инвестиционных выводов, основанный на актуальных данных на 26 апреля 2026 года.

🌍 Геополитика: Напряжение сохраняется, но не переходит в открытую фазуСША и Иран: Временное перемирие продлено, однако переговоры в Пакистане и Омане зашли в тупик. Иран контролирует Ормузский пролив, и танкеры продолжают движение, но риски блокады всё ещё остаются. Трамп активно комментирует ситуацию, выражая недовольство действиями Ирана и связывая их с проблемами у берегов Сомали, что, по его мнению, является следствием общей нестабильности. Госдеп США подтверждает, что действия Ирана осуществляются по запросу Израиля.

Украина: В ночь на 26 апреля были зафиксированы массовые атаки дронов (144 дрона), а также удары по Одессе и Ярославскому нефтеперерабатывающему заводу. Зеленский заявил о «ядерном терроризме», что вызвало волну обеспокоенности. Российская Федерация сохраняет преимущество в ресурсах.

Нюансы и последствия: Конфликт продолжает оказывать давление на рынки энергоносителей, вызывая премию за риск. Однако рынки уже частично адаптировались к текущей ситуации. Если Ормузский пролив будет полностью заблокирован, это может привести к резкому росту цен на нефть до $110–120 за баррель и глобальному ускорению инфляции. В случае возобновления переговоров ожидается «ралли» по рисковым активам. Для инвесторов важно понимать, что геополитика сейчас играет более значимую роль, чем макроэкономические факторы.

Рекомендация для трейдеров: Увеличивайте стоп-лоссы по сырьевым товарам. Диверсификация в золото и криптовалюты служит эффективным хеджем.

📉 Экономика: Сигналы рецессии и ожидания ФРС

Россия: Просроченная задолженность предприятий достигла 8,2 трлн рублей (+21% в годовом выражении), что составляет 10,3% от общего объёма задолженности (максимум с 2008 года). ВВП находится в отрицательной зоне, и Путин поручил правительству принять меры по стимулированию экономического роста. Нефтегазовые сверхдоходы продолжают поддерживать бюджет, оцениваемые примерно в 1 трлн рублей при цене на нефть $60 за баррель.

Мир: МВФ понизил глобальный экономический прогноз. Германия значительно снизила свои ожидания по росту ВВП из-за геополитической нестабильности. В США наблюдается рост розничных продаж, однако инфляционные ожидания продолжают расти, что вызывает обеспокоенность у ФРС.

Календарь на неделю: 27–28 апреля — данные по прибыли промышленного производства в Китае и заседание Банка Японии. 28–29 апреля — заседание FOMC, на котором, вероятно, не будет изменений в процентной ставке, но важен будет тон выступления. Также будут опубликованы данные по PCE, ВВП США за первый квартал и заседания ЕЦБ и Банка Англии. Особое внимание будет уделено сезону отчётности крупных технологических компаний (Alphabet, Meta, Amazon и др.) и компаний нефтегазового сектора.

Важно отметить: Слабый экономический календарь на 26 апреля дал рынкам возможность передохнуть. Однако если ФРС выступит с «ястребиными» заявлениями из-за роста цен на нефть и инфляционных ожиданий, это может оказать давление на акции и укрепить доллар. Для России ключевым фактором будет снижение ключевой ставки ЦБ, которое может поддержать внутренний спрос, хотя геополитическая ситуация остаётся более значимой.

📈 Фондовый рынок: США достигают новых высот, Россия в боковике

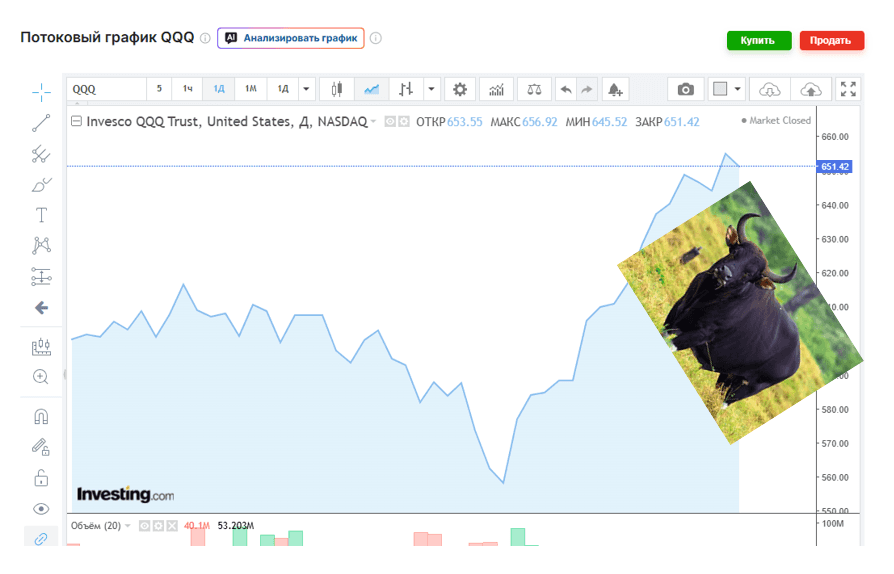

США (закрытие 24 апреля): S&P 500 вырос до 7165 пунктов (+0,8%), достигнув нового исторического максимума. Nasdaq поднялся до 24836 пунктов (+1,6%), установив новый рекорд благодаря росту акций технологических компаний, связанных с AI и полупроводниками (Intel, AMD). Индекс Dow Jones слегка снизился. Рынок демонстрирует устойчивость, рассматривая геополитическую напряжённость как временный фактор.

Россия: Индекс МосБиржи колеблется в диапазоне 2733–2770 пунктов, потеряв за последнее время 1,39%. Объёмы торгов остаются низкими, инвесторы ожидают новостей по ключевой ставке ЦБ и ценам на нефть. Лидерами роста являются металлургические компании, золото и некоторые нефтяные компании.

Комментарии: Высокая концентрация инвестиций в технологические компании делает рынок уязвимым к негативным новостям. Для России ключевым фактором является цена на нефть выше $100 за баррель, которая поддерживает экспортёров, однако сохраняются риски, связанные с санкциями на «Дружбу» и логистические цепочки.

Рекомендация по торговле: Открывайте длинные позиции в акциях AI-сектора (США) и инвестируйте в защитные активы, такие как золото и коммунальные услуги. В России следите за уровнем 2800 пунктов как за важным сопротивлением.

🛢️ Товарно-сырьевой рынок: Нефть в центре внимания, золото — безопасный актив

Нефть: Цена на Brent колеблется в диапазоне $99–106 за баррель, демонстрируя высокую волатильность из-за ситуации в Ормузском проливе. За неделю нефть показала значительный рост (+14–17%). Новак отметил, что восстановление после конфликта потребует нескольких месяцев. Цена на WTI составляет $94–99 за баррель. Спрос на российскую нефть остаётся высоким, и её излишки не наблюдаются.

Золото: Цена на золото достигла $4700–4800 за унцию, установив новый исторический максимум. На прошлой неделе наблюдалась небольшая коррекция (первый «красный» день за долгое время), но в целом тренд остаётся бычьим благодаря геополитической напряжённости и инфляционным ожиданиям.

Комментарий: Золото и нефть иногда движутся в противоположных направлениях: золото отражает страх, а нефть — риск. В случае эскалации конфликта оба актива могут вырасти в цене. Если же ситуация начнёт стабилизироваться, нефть может скорректироваться, а золото — снизиться.

Рекомендация для инвесторов: Инвестируйте в российскую нефтяную отрасль (благодаря высоким доходам) и физическое золото или ETF как надёжный хедж. Трейдерам следует следить за уровнем $100–110 по Brent как за ключевыми ориентирами.

💱 Валюты (Forex)

USD/RUB: Курс составляет 75,53 рубля за доллар (+0,7 рубля за сутки). Рубль остаётся стабильным благодаря высоким ценам на нефть и интервенциям Центрального банка.

EUR/RUB: Курс равен 88,28 рубля за евро.

Глобально: Доллар остаётся стабильным и сильным благодаря сильным данным из США, однако геополитическая напряжённость может ослабить его статус «убежища».

Рекомендация: Курс рубля сильно зависит от цен на нефть. Если Brent превысит $105, рубль укрепится. Рекомендуется хеджировать позиции экспортёров.

₿ Криптовалюта: Импульс сохраняется

Bitcoin: Цена колеблется в диапазоне $77 500–78 000, оставаясь выше критического уровня в $75 000. Крупные инвесторы продолжают открывать длинные позиции, а институциональные инвесторы активно вкладывают средства в криптовалютные ETF. Рынок позитивно отреагировал на продление временного перемирия между США и Ираном. Stablecoins продолжают укреплять свои позиции.

Комментарий: Криптовалюты вновь ведут себя как «цифровое золото», демонстрируя рост на фоне геополитической неопределённости и увеличения ликвидности. Регуляторные инициативы в США, ЕС и Азии, такие как токенизация и банковские stablecoins, ускоряются.

Рекомендация для инвесторов: Включайте Bitcoin и Ethereum (5–10%) в свой инвестиционный портфель для диверсификации. Однако следует помнить о рисках, связанных с внезапной эскалацией конфликта, которая может вызвать резкое падение цен.

💡 Аналитика и перспективы (итоговые выводы)

Позитивный сценарий: Если переговоры по Ирану будут успешными, это приведёт к корректировке цен на нефть, росту акций и криптовалют, а также сохранению мягкого тона со стороны ФРС.

Негативный сценарий: В случае эскалации конфликта (например, блокады Ормузского пролива или обострения ситуации в Украине) это вызовет рост инфляции, ужесточение политики центральных банков и давление на активы, чувствительные к росту.

Крайние случаи: Полная блокада Ормузского пролива может привести к стагфляции (рост цен и замедление экономики). Сильные отчёты технологических компаний могут отвлечь рынок от геополитической напряжённости.

Рекомендации для инвесторов и трейдеров:

Диверсифицируйте портфель: 40% — акции и технологии, 20–30% — сырьевые товары и золото, 10% — криптовалюты, остальное — наличные средства и облигации.

Следите за объёмом торгов и индексом волатильности (VIX).

Для инвесторов из России ключевым фактором являются цены на нефть и курс рубля.