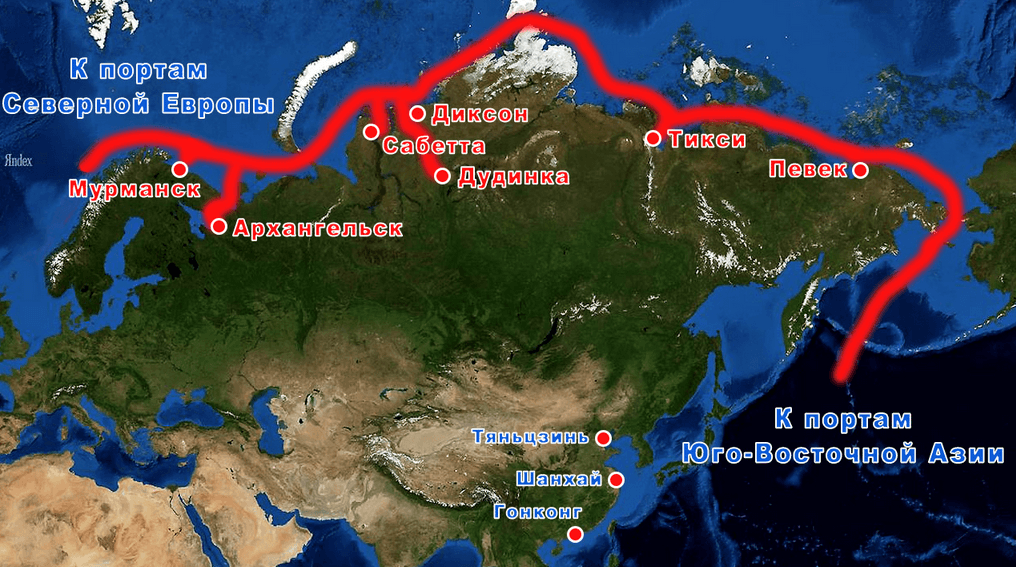

Северный морской путь – альтернатива Ормузскому проливу?

СМП — легендарный арктический коридор, Россия развивает его уже 500 лет! Я говорил о СМП здесь и здесь. Но в свете последних событий с Ормузским проливом народ спрашивает: может ли СМП стать полноценной альтернативой этому стратегическому нефтяному маршруту, в случае чего... Ведь "случаи" могут повториться. Давайте разбираться.

Кто владеет Северным морским путём и как он используется?

СМП — российский национальный проект и, по сути, монополия России. Он пролегает от Баренцева моря до Берингового пролива, связывая Европу и Азию самым коротким морским маршрутом, через Арктику. Россия контролирует этот путь, вкладывая огромные усилия в развитие ледокольного флота, инфраструктуры и логистики. Кстати, в 2025 году отмечается 500-летие освоения СМП, символа нашей национальной гордости стратегического значения.

Сейчас СМП развивается, но, скажу прямо, не слишком быстро. Грузопоток растёт, в 2025 году в планах — перевезти более 40 млн тонн грузов (на 10% больше, чем в прошлом году). Китай и Индия включены в межправительственные форматы сотрудничества, строятся новые терминалы и перегрузочные комплексы. Китай даже рассматривает СМП как часть своей стратегии «Полярного шелкового пути».

Сможет ли СМП заменить Ормузский пролив?

С одной стороны, СМП — это перспективный маршрут, он сокращает путь между Европой и Азией и снижает зависимость от Суэцкого и Ормузского каналов. В условиях угроз перекрытия Ормуза, СМП выглядит как заманчивый вариант для грузоперевозок и экспорта энергоносителей.

Но давайте честно: пока Северный морской путь не может стать полноценной заменой Ормузскому проливу по нескольким причинам. Каким?

❗СМП пока не круглогодичный маршрут — ледовые условия ограничивают судоходство, несмотря на усилия по строительству ледоколов и технологиям. Ормуз работает круглогодично и круглосуточно.

❗Пропускная способность. Пока грузопотоки по СМП относительно малы — в основном, это арктические ресурсы и оборудование, а крупные контейнеровозы ходят недозагруженными. Для сравнения, через Ормуз проходит около 20 млн баррелей нефти в день.

❗Инфраструктура и стоимость. Развитие СМП требует колоссальных инвестиций, а пока транспортные расходы и риски выше, чем у традиционных маршрутов.

❗Геополитика. Россия контролирует СМП, но международные игроки внимательно следят за этим регионом и пытаются все жестче влиять на ситуацию.

Итог для инвестора

Северный морской путь — это стратегический актив России и важный элемент глобальной логистики. С каждым годом всё более значимым. Но он пока не готов заменить Ормузский пролив как ключевой маршрут для нефти и газа. Тем не менее, в условиях геополитической нестабильности и угроз перекрытия Ормуза, СМП вполне привлекателен для диверсификации поставок и развития новых торговых коридоров.

Для инвесторов это значит: стоит внимательно следить за развитием СМП, возможно, вкладываться в инфраструктурные проекты и компании, связанные с Арктикой. Но не забывать, что этот маршрут — долгосрочная перспектива, а не мгновенное решение текущих проблем с поставками нефти.

В общем, друзья, СМП — это не просто путь по льду, а еще один вызов и еще один шанс для России и мира. Держите руку на пульсе: в инвестициях, как и в жизни, важно видеть не только сейчас, но и завтра!

Напомню, на программе Наставничество мы разбираем, в числе многих тем, конкретные инвестиционные идеи по Арктике и Севморпути!

Не является индивидуальной инвестиционной рекомендацией. Наш бизнес — образование. У нас нет рекламы, платных закрытых каналов. Если вам нравится и полезно то, что вы читаете – поддержите нас репостом. Если нужно обучение по формированию портфеля, управлению капиталом, привлечению инвестиций (IPO/Pre-IPO) или персональное обучение – пишите мне напрямую @AlexPrmk.

https://t.me/ifitpro

#СевМорПуть