Россети Урал: цифры радуют, но инвесторы хмурятся — в чём парадокс ⁉️

💭 Выясним, какие скрытые риски перевешивают положительные показатели и почему инвесторы сохраняют настороженность...

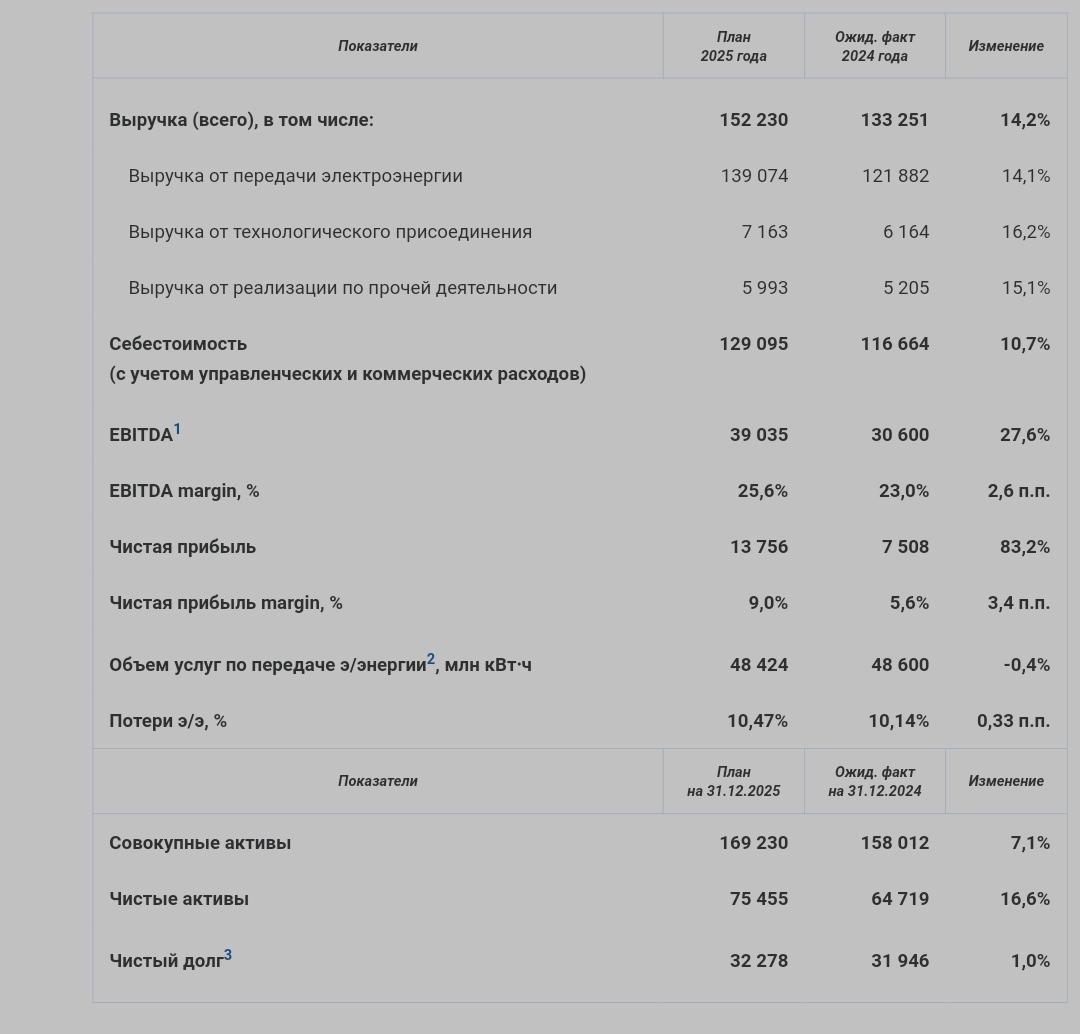

💰 Финансовая часть (3 кв / 9 мес 2025)

📊 Компания Россети Урал, входящая в состав группы компаний Россети, показала увеличение чистой прибыли. За третий квартал 2025 года компания зафиксировала рост в 1,6 раза относительно аналогичного периода предыдущего года, достигнув отметки в 3,88 млрд рублей.

👌 Кроме того, доходы компании также продемонстрировали положительную динамику, увеличившись на 15,4%. Общая выручка за указанный период достигла суммы в 31,97 млрд рублей.

↗️ Показатель EBITDA (прибыль до уплаты налогов, процентов, износа и амортизации) увеличился на 45%, составив 9,4 млрд рублей.

9️⃣ По результатам первых девяти месяцев 2025 года финансовое положение компании выглядит следующим образом: несмотря на снижение чистой прибыли на 25,3% (до 9,1 млрд рублей), общая выручка увеличилась на 9,7%, достигнув показателя в 91,5 млрд рублей. Показатель EBITDA вырос незначительно — всего на 5,5%, остановившись на отметке в 24,31 млрд рублей.

💱 Оборотный капитал и генерация свободного денежного потока (FCF) демонстрируют стабильность.

💳 Чистый долг находится на низком уровне и не представляет трудностей для обслуживания. Более того, снижение процентных ставок дополнительно уменьшит издержки на обслуживание долга.

🫰 Оценка

📛 Не ожидается увеличение прибыли компании в ближайшие годы. Несмотря на снижение процентных ставок, что сделает привлечение заемных средств дешевле, объем задолженности может увеличиться вследствие высоких капитальных затрат, особенно если свободный денежный поток примет отрицательные значения.

📌 Итог

Рост выручки произошел главным образом благодаря увеличению доходов от предоставления услуг по транспортировке электроэнергии потребителям. Операционные расходы возросли из-за повышения затрат на оплату услуг сетей, покупку энергии для компенсации потерь, повышение заработной платы сотрудников и прочих статей расходов. Сокращение прибыли за первые девять месяцев связано с продажей дочернего предприятия в 2024 году, что и дало тогда дополнительную чистую прибыль.

🧐 Так же, как и у многих других региональных электросетевых компаний, стабильность прибыли отсутствует — заметный прирост наблюдается лишь при индексациях тарифов выше инфляции, вслед за которыми нередко наступает период стагнации либо даже спад показателей. В настоящее время продолжается второй год подряд сокращение маржи после существенного повышения тарифов, причем этот тренд способен продлиться. Компания характеризуется значительным уровнем капиталовложений (CAPEX), способным привести к отрицательному свободному денежному потоку (FCF).

🎯 ИнвестВзгляд: При текущих ценах акции кажутся уже даже переоцененными, идеи нет.

📊 Фундаментальный анализ: ⛔ Продавать - отсутствие стабильного роста прибыли и высокие капитальные затраты создадут дополнительное давление на котировки.

💣 Риски: ☁️ Умеренные - сочетание регуляторной зависимости и нестабильности маржи нивелируется нахождением компании в защитной отрасли, в которой спрос есть всегда.

💯 Ответ на поставленный вопрос: Парадокс заключается в следующем: финансовые показатели компании улучшились — выросла чистая прибыль, выросли доходы и показатель EBITDA. Однако инвесторы негативно настроены из-за отсутствия устойчивого роста прибыли, значительных капитальных вложений и возможности возникновения отрицательного свободного денежного потока. Это вызывает сомнения в долгосрочной привлекательности акций и формирует негативный инвестиционный взгляд.

🤷♂️ Данный обзор не является индивидуальной инвестиционной рекомендацией. Инвестиции сопряжены с рисками, а фундамент инвестиций — самостоятельность мышления и здоровое недоверие!

⏰ Благодарим Вас за поддержку! Следующий материал уже в работе...

$MRKU #MRKU #Инвестиции #Анализ #Электроэнергетика #Акции #РоссетиУрал #Россети #Энергетика