💡Россети Центр и Приволжье. Островок стабильности.

Про отчет за первый квартал у дочек Россетей писал ранее. $MRKC $MRKP

При этом есть мнение, что эти компании для инвестирования совсем не интересны. Акции не растут, дивиденды платятся, но не очень высокие. Это не совсем так.

Акции растут - Россети Ц и П за год выросли на 72 %, а за полгода на 39 %. Примерно такой же рост и у Россети Центр.

Плюс компании платят дивиденды в среднем 10-12 % в год.

Это конечно не облигации, стабильных выплат на 100 % тут нет. Но с учётом снижения ставки и повышения тарифов тут можно ожидать дальнейший рост.

🍏Посмотрим на отчет Россети Ц и П.

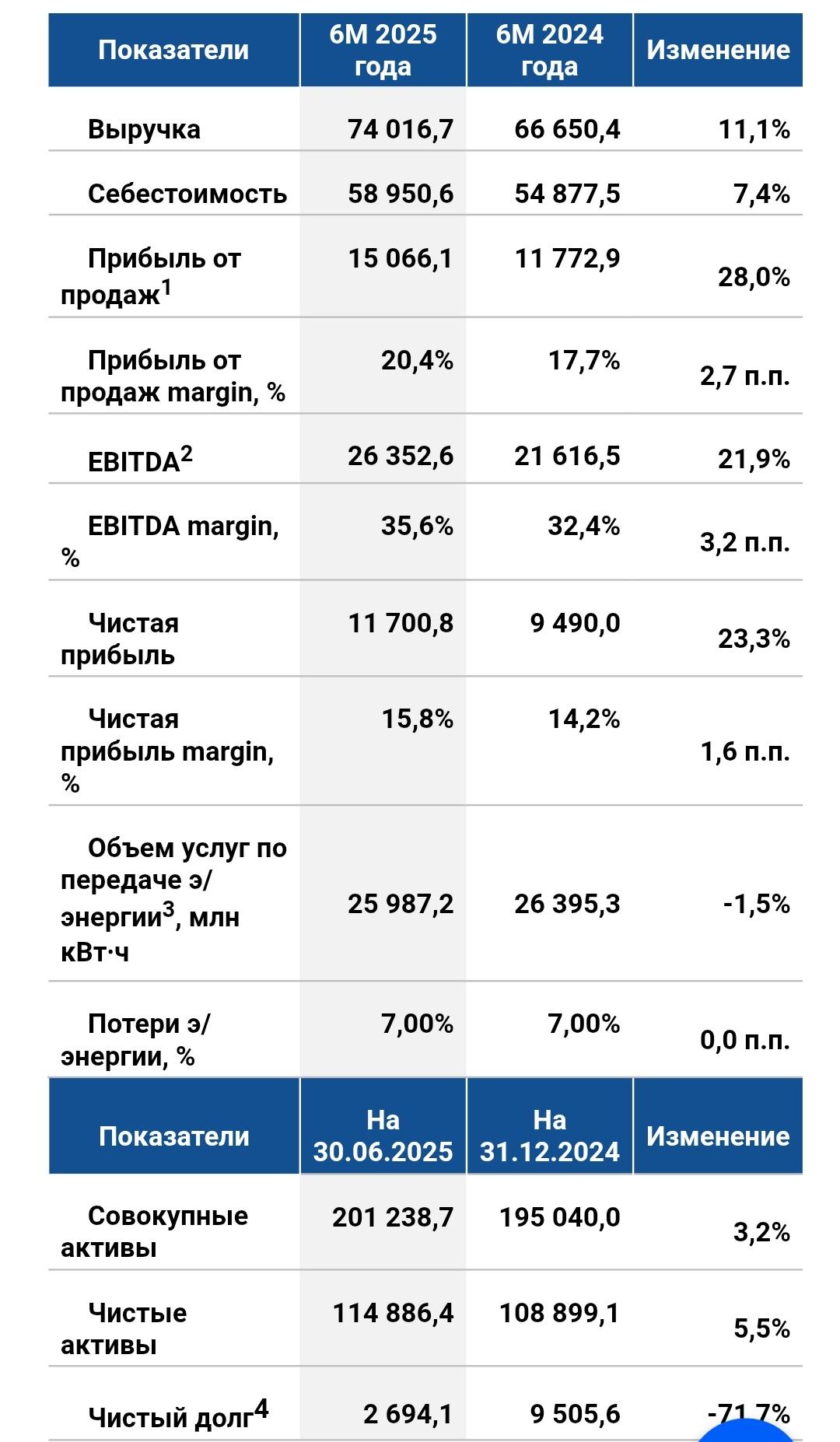

Согласно отчёту РСБУ за 6 месяцев 2025 года выручка ПАО «Россети Центр и Приволжье» (код ценной бумаги – MRKP) составила 74 016,8 млн рублей, в том числе выручка от передачи электроэнергии – 70 524,9 млн рублей, от технологического присоединения – 2 353,6 млн рублей и прочая выручка – 1 138,2 млн рублей. Прибыль от продаж составила 15 066,1 млн рублей.

Прибыль до уплаты процентов, налогов и амортизации (EBITDA) увеличилась на 21,9% до 26 352,6 млн рублей. Чистая прибыль выросла на 23,3% до 11 700,8 млн рублей.

Выручка растёт, прибыль тоже, всё стабильно.

Уровень потерь электроэнергии за 6 месяцев 2025 года составил 7,00%, и соответствует аналогичному показателя 2024 года.

Вследствие роста тарифов выручка от услуг по передаче электроэнергии по итогам 6 месяцев 2025 года выросла на 10,6% до 70 525,0 млн рублей. Рост выручки от технологического присоединения составил 21,3%, что связано с исполнением крупных договоров технологического присоединения во Владимирской, Калужской, Кировской, Нижегородской и Рязанской областях. Прочая выручка увеличилась на 24,2% в связи с ростом объемов оказания дополнительных услуг.

Показатель EBITDA увеличился относительно аналогичного периода прошлого года и составил 26 352,6 млн рублей, при этом рентабельность по EBITDA составила 35,6% (увеличение на 3,2 п.п.). Рентабельность по чистой прибыли увеличилась до 15,8%, а сама чистая прибыль выросла до 11 700,8 млн рублей.

Чистые активы компании увеличились на 5,5% и достигли 114 886,4 млн рублей. Чистый долг уменьшился на 71,7% в связи с увеличением денежных средств и их эквивалентов и составил 2 694,1 млн рублей. 👍

🪙Чистая прибыль на акцию - 10 коп. Цена - 51 коп. Возможная див доходность может составить 10 %, это если выплатят 50 % ЧП, но скорее всего будет ниже. И это по итогам 1 полугодия.

А если смотреть на отчет Россети Центр, то прибыль на акцию - 11 копеек, цена акции 74 копеек. Див доходность только за 1 полугодие может составить 7 процентов. Немного хуже, но всё равно неплохо.

Отчет положительный, продолжаю держать акции в портфеле.

#дивиденды #акции #россети