Рекуррентная магия Selectel

Облачные сервисы - один из самых быстрорастущих сегментов IT-индустрии, и Selectel уверенно держится в числе крупнейших игроков этого рынка. Сегодня предлагаю погрузиться в детали финансовой отчётности эмитента по МСФО за 2025 год.

📊 Итак, выручка компании за отчётный период увеличилась на 39% до 18,3 млрд рублей - как за счёт органического роста, так и за счёт эффекта M&A‑сделки по приобретению компании Servers ru. Почти вся выручка - рекуррентная. Это значит, что эмитент получает стабильный денежный поток, который сглаживает сезонность - бич многих IT‑компаний.

Продолжительный период высокой ключевой ставки не проходит бесследно для рынка облачных технологий, и в некоторых отраслях экономики компании оптимизируют IT‑бюджеты, что сказалось на темпах расширения IT-инфраструктуры. При этом всегда есть сферы, которые чувствуют себя лучше других. Сейчас – это финансовый сектор и розничная торговля, выручка от клиентов из этих сфер выросла в 2,1 и 1,5 раза соответственно.

Доходная часть растёт сопоставимым темпом с выручкой, и на этом фоне скорректированный показатель EBITDA увеличился на 38% до 9,7 млрд рублей. Рентабельность EBITDA четвёртый год держится выше 50%.

Рост процентных расходов вкупе с изменением налога на прибыль привёл к сокращению чистой прибыли компании на 8% до 3 млрд рублей.

🧮 Долговая нагрузка по показателю чистый долг/EBITDA составила 1,7х, что вполне приемлемо, учитывая капиталоёмкость бизнеса. Компания является активным участником долгового рынка, и её облигации есть в моём портфеле.

В марте 2026-го Selectel запустил геораспределенный регион в облачной платформе. Этот проект ориентирован на крупный бизнес с высокими требованиями к отказоустойчивости и бесперебойности процессов. Его суть в том, чтобы сохранить работоспособность сервисов клиентов даже в случае выхода из строя целого ЦОД.

🎤 На конференц‑звонке для СМИ руководство компании отметило, что дата‑центр «Юрловский» будет введён в эксплуатацию в текущем году, что позволит эмитенту расширить мощности под будущий рост. Также менеджмент акцентировал внимание на M&A‑треке, который может стать потенциальным драйвером роста.

Облачные технологии сегодня - это не просто «хранение данных». Это фундамент для внедрения искусственного интеллекта и сложных вычислений. Буду внимательно следить за развитием бизнеса Selectel, так как являюсь их облигационером, и держать вас в курсе.

❗️Не является инвестиционной рекомендацией

♥️ Ваш лайк - лучшая мотивация для меня продолжать разбираться с рынком и отдельными эмитентами.

Посты по ключевым словам

Пару слов о кредитном рейтинге Selectel

Вчера «Эксперт РА» установил рейтинг кредитоспособности АО «Селектел» на уровне «ruA+», прогноз по рейтингу стабильный. Ранее у компании действовал рейтинг на уровне «ruAA-» со стабильным прогнозом. Предлагаю сегодня обсудить эту тему.

🏢 Агентство также отметило высокие рыночные и конкурентные позиции компании, комфортную долговую нагрузку, высокую рентабельность и низкий уровень корпоративных рисков. Ну а снижение рейтинга - это прямое следствие повышенных капитальных затрат.

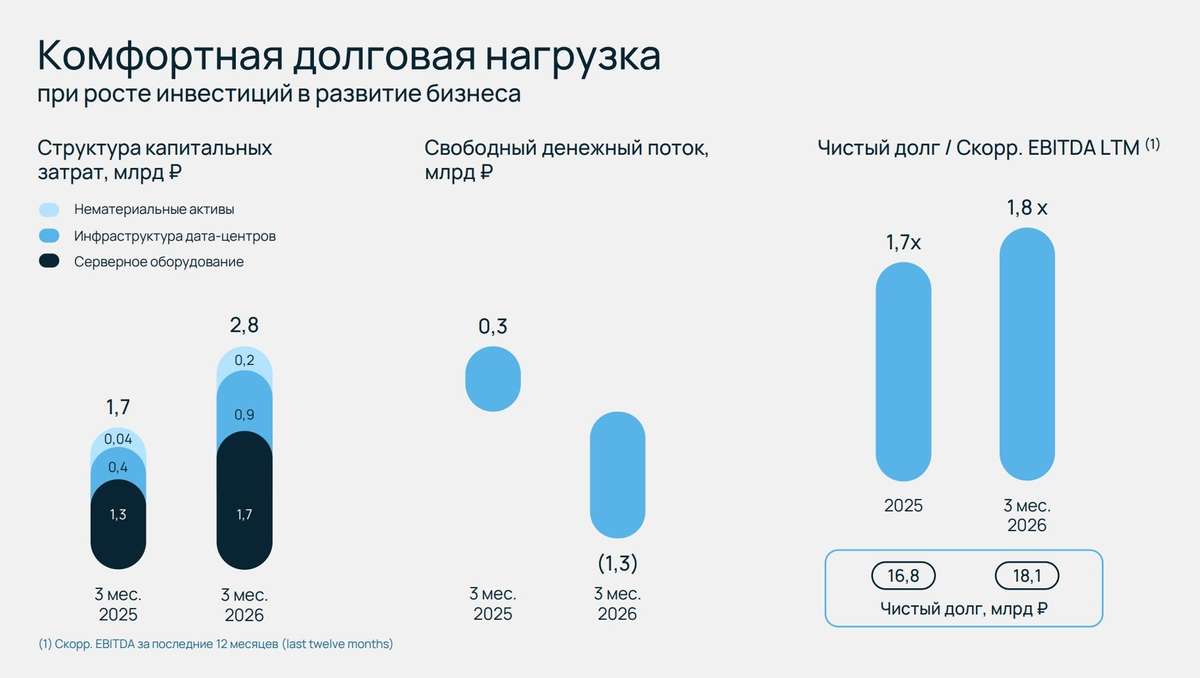

Selectel работает на быстрорастущем рынке облачной инфраструктуры и продолжает активно инвестировать в развитие бизнеса. Буквально вчера компания запустила совместное ИИ-предприятие с ИТМО и объявила об инвестициях в проект в размере 1 млрд руб. Не мудрено, что реализация инвестиционной программы приводит к росту долговой нагрузки. По итогам 1 квартала 2026 года показатель уровня Чистого долга к EBITDA составил 1,8х, увеличившись на 0,1х с конца прошлого года, что действительно вполне комфортно.

🦖 Само по себе снижение рейтинга носит технический характер и отражает методологию оценки агентства. «Эксперт РА» уравнивает свой рейтинг с уже существующим «А+» от агентства «АКРА». Ну а что до долговой нагрузки, то ее Selectel повышает осознанно, ведь сохранение высоких темпов роста выручки предполагает инвестиции в закупку серверного оборудования и расширение мощностей ЦОД, в том числе высокопроизводительных мощностей под разные задачи, связанные с ИИ.

Как отмечает “Эксперт РА”, все это уже в среднесрочной перспективе после прохождения цикла инвестиционной активности ожидаемо приведет к снижению долга. Лично для меня новость об изменении рейтинга Selectel до «А+» нейтральна. Это все еще высокий уровень, который позволяет мне держать время от времени облигации в своем портфеле.

Мне больше интересно, что там с размещением облигаций компании. Уже 8 июля открывается книга заявок на новый облигационный выпуск с ожиданиями по ставке ежемесячного фиксированного купона с премией к аналогичным по сроку ОФЗ не более 2,35%.

❗️Не является инвестиционной рекомендацией

♥️ Ставьте лайк, если ваш фокус внимания смещается с акций на облигации. А если не смещается, тоже ставьте )Сегодня в 10:59

Что стоит за ростом клиентской базы Selectel?

Облака перестали быть просто альтернативой серверам - сегодня это драйвер цифровой трансформации бизнеса. От совместной работы с документами до ИИ и высоконагруженных сервисов: облачные решения охватывают всё. Рассмотрим перспективы одного из лидеров этой отрасли - компании Selectel, погрузившись в финансовый отчёт эмитента за первый квартал 2026 года.

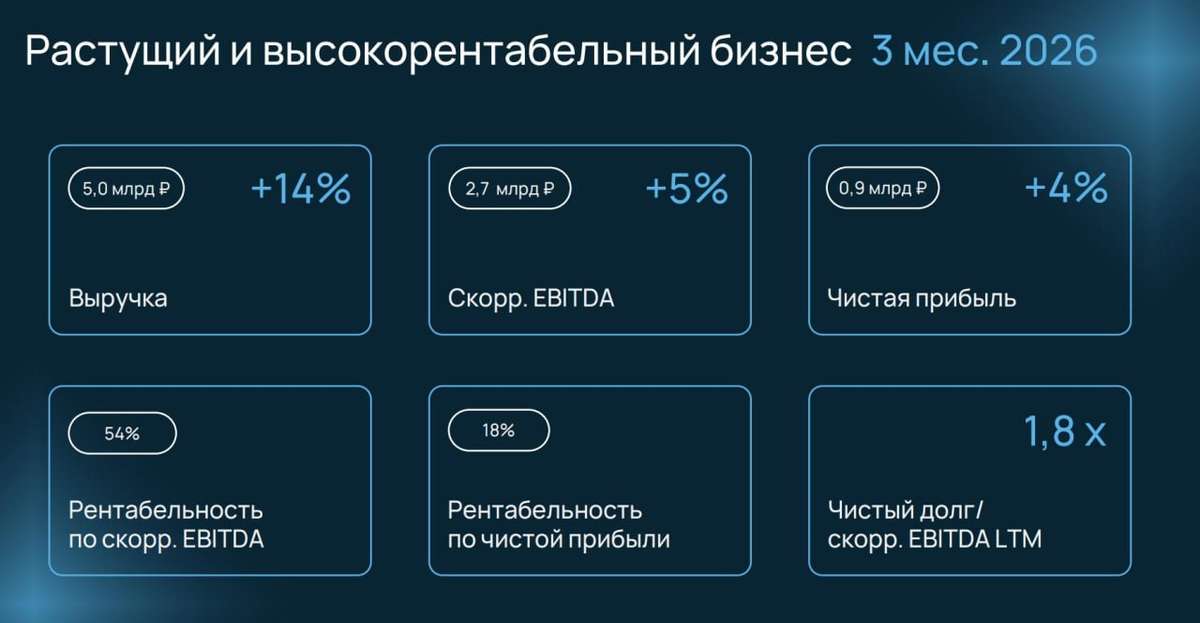

🏢 Итак, выручка компании в отчётном периоде выросла на 14% г/г до 5 млрд рублей, в том числе за счет роста клиентской базы. Широкая линейка продуктов и услуг позволяет эмитенту закрывать все потребности заказчиков, что конвертируется в высокие темпы роста клиентского портфеля, который увеличился на 28% до 36,6 тыс. заказчиков.

Российский рынок облачных инфраструктурных технологий на подъёме и стабильно растёт двузначными темпами, при этом многие компании МСБ находятся в начале пути миграции в облака, а значит, у рынка есть неплохой апсайд в долгосрочной перспективе.

Расходная часть росла быстрее выручки на фоне удорожания стоимости серверного оборудования, и в этом контексте скорректированный показатель EBITDA увеличился на 5% до 2,7 млрд рублей. Компания удерживает высокий уровень рентабельности по скорр. EBITDA, который составил 54%.

📊 Чистая прибыль по итогам отчётного периода увеличилась на 4% до 0,9 млрд рублей. На итоговый финансовый результат значимое влияние оказывают процентные расходы по обслуживанию долга, но, как мы видим, ЦБ смягчает денежно-кредитную политику, а значит, в среднесрочной перспективе давление процентных расходов будет ослабевать.

Соотношение показателю чистый долг/скорр. EBITDA составило 1,8х, что вполне приемлемо для капиталоемкого бизнеса. Компания стабильно обслуживает свои облигационные выпуски - это особенно ценно на фоне растущих рисков на долговом рынке.

Драйверов роста рынка облачных инфраструктурных технологий хватает: дефицит оборудования, бум ИИ-сервисов и низкий уровень проникновения облаков в экономике. Единственный серьёзный вызов - высокая ключевая ставка, которая тормозит капиталоёмкие проекты, включая расширение мощностей ЦОД. Но и она со временем будет снижаться, так что Selectel я по-прежнему выделяю в этом секторе.

❗️Не является инвестиционной рекомендацией

♥️ Облака, ЦОДы, IT - мммм нравится 😋 Хотелось бы еще акции Selectel, но пока лишь облигации доступны. Если понравилась статья, жмите лайк.20 мая