Прогнозы от Сбера на 2025 год.

💡 Курс доллара к концу 2025 года вырастет до 115 рублей, а ключевая ставка до 25-30 процентов — прогноз SberCIB. $USDRUB Произойдет это из-за сокращения экспорта и высокой инфляции. В случае пессимистичного и рискованного сценариев рубль может вырасти до 120 и 130 за доллар.

Ключевая ставка в базовом сценарии на 2025 год вырастет до 25% и будет сохраняться на этом уровне до конца года. В рискованном сценарии она может достичь 30% годовых, считают в SberCIB. $TMOS - дальше вниз или боковик. Да уж... Хорошие прогнозы. 🤦♂️

- Денежный рынок и флоутеры будут доходнее рынка акций в 2025 году. Денежный рынок даст инвесторам 27,5% годовых, корпоративные флоутеры и ОФЗ-флоутеры — 29% и 27,5% соответственно. Индекс Мосбиржи (с дивидендами) принесет лишь 23%, следует из базового сценария аналитиков. В оптимистичном сценарии наибольшую доходность обеспечит рынок акций — 35% годовых, остальные активы (особенно валютные) будут проигрывать. Однако в сценарии с ростом госрасходов, а также в рискованном денежный рынок и флоутеры станут лидерами.

🌼Облигации — самый доходный актив в следующем году, по мнению SberCIB. Лучшие облигации: ОФЗ 29014, 29016, 29020. А также: ИКС 5 ФИНАНС 003P-04, Россельхозбанк БO-02-002P, РЖД 001P-32R, Газпром Капитал 07, Газпром нефть 003P-06R, МТС 002P-05, Ростелеком 001P-07R, ГМК Нор.никель БО-001Р-07, Россети БО 001P-11R 261. $RU000A107WL0 $RU000A108Z85 $RU000A1083W0 $RU000A107CG2

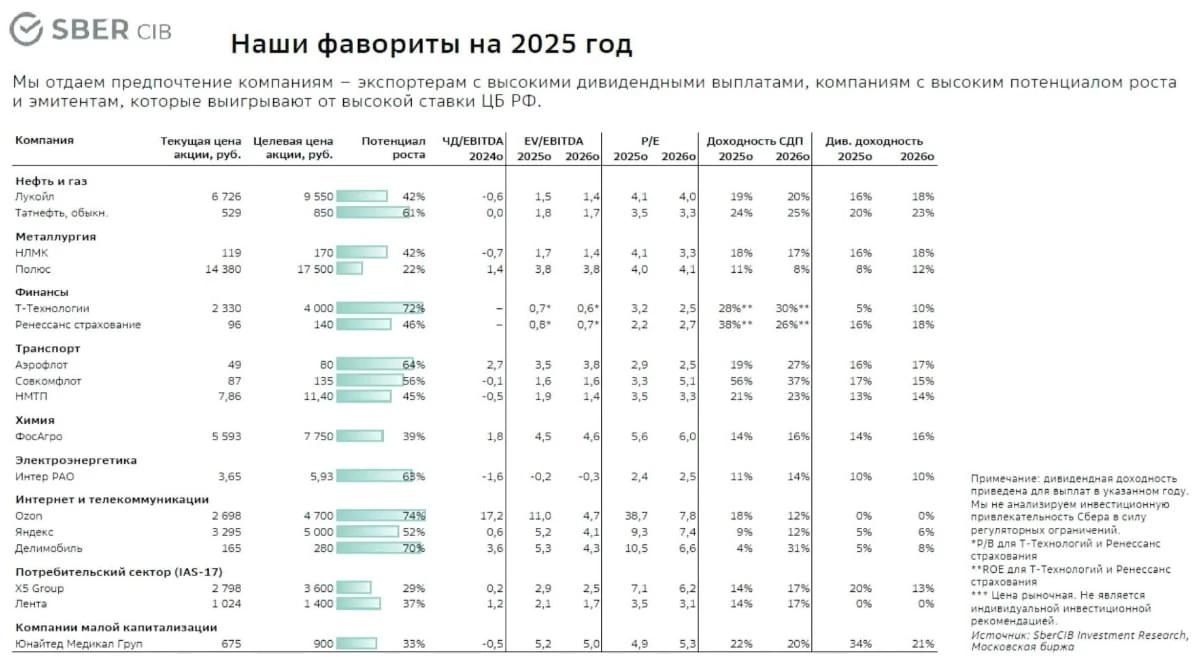

- Лучшие акции: Лукойл, Татнефть, Полюс, НМЛК, ТКС, Ренессанс Страхование, Интер РАО, Аэрофлот, Совкомфлот, ФосАгро, Яндекс, Ozon, Делимобиль, X5 Group, Лента, Юнайтед Медикал Груп, НМТП. Вам как такие прогнозы? #прогнозы #сбер