Positive Technologies — турбулентность продолжается

2025 год стал проверкой на прочность для всей отрасли кибербеза. Компания, которая ещё недавно считалась «звездой» российского IT-рынка, теперь всё больше напоминает авиалайнер, летящий в зоне постоянной турбулентности. Предлагаю взглянуть на ее отчет за первое полугодие 2025 года.

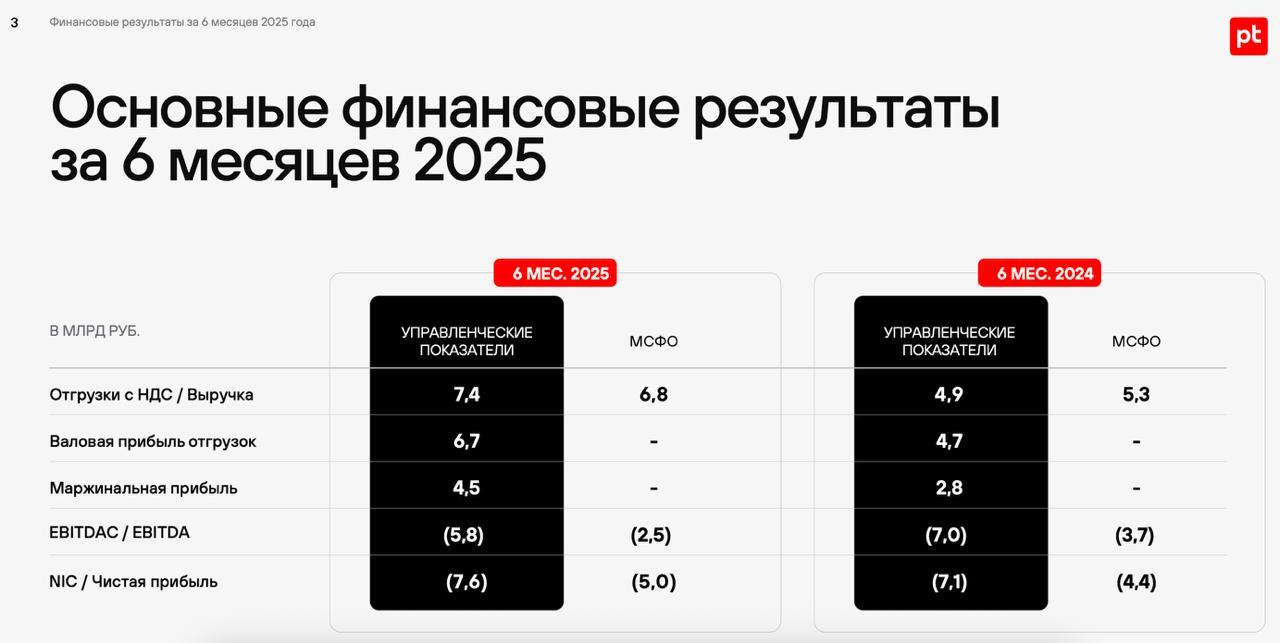

📱 Итак, выручка Позитива за отчетный период выросла до 28% до 6,8 млрд рублей, что само по себе неплохо, но далеко от таргетов в 70%. Дьявол, как всегда, кроется в деталях. Львиная доля выручки пришлась на лицензии (5 млрд руб., +19%), в то время как услуги по ИБ подросли заметнее (1,3 млрд руб., +46%). Казалось бы, рост снова идет, однако огромные расходы продолжают съедать прибыль.

Операционный убыток составил 3,8 млрд руб., почти на том же уровне, что и годом ранее. Себестоимость выросла на 65%, а расходы на R&D — на 32%. Чистый убыток за полугодие достиг 5,0 млрд руб., что хуже прошлогодних 4,4 млрд руб. Можно снова вспомнить про сезонность, но если сравнивать год к году, то динамика негативная.

📊 Финансовое положение тоже вызывает сомнения. Денежные средства за пол года снизились с 6,2 млрд рублей до 4,5 млрд. Долговая нагрузка выросла: общий долг - 23 ярда, из которых 19,7 приходится на долгосрочные облигации. Соотношение чистого долга к EBITDA LTM составило 2,33х. Чистые процентные расходы после резкого роста стабилизировались и в перспективе будут снижаться, тут поможет снижение ключевой ставки ЦБ.

При этом свободный денежный поток остаётся отрицательным (–4,0 млрд руб. за 6 мес.), поскольку капитальные вложения и капитализация расходов (на разработку и персонал) превышают операционный денежный поток.

❔ Positive Technologies пытается сохранить темпы роста и позицию на рынке, но пока это похоже на бег на месте. Обороты увеличиваются, а результат для акционеров - всё тот же минус. Ключевой вопрос к менеджменту - как превратить амбициозные инвестиции в реальные деньги и рост капитализации на ослабшем рынке покупателей ИБ решений?

Ставка ЦБ идет вниз, рынок может начать разыгрывать сценарий «ожидания разворота» и гнать котировки вверх и в POSI. Но фундаментально Positive остаётся историей риска, где инвесторы покупают будущее, а не сегодняшние цифры.

❗️Не является инвестиционной рекомендацией