Подборка интересных облигаций

Прошедшее опорное заседание Банка России, на котором было принято решение оставить ключевую ставку на текущем уровне, не принесло какой-либо определенности для инвесторов в облигации. На нем возможность понижения ставки даже не рассматривалось, а пересмотренный прогноз допускает повышение ключевой ставки в этом году. С другой стороны, мы видим существенное замедление кредитования, есть первые признаки охлаждения на рынке труда.

Замедление экономики может быть резким. Кроме того, как заявила Эльвира Сапхизадовна, возможность геополитической разрядки до ее фактического наступления Банком России не учитывается. В такой ситуации, кажется, делать ставку на определенный вектор развития событий слишком рискованно. Я предпочитаю формировать сбалансированный портфель, который покажет хороший результат при любом развитии событий.

В его основе – сочетание коротких корпоратив с минимальным кредитным риском (рейтинг ВВВ+), длинных ОФЗ с фиксированным купоном, и не забываем про флоатеры. Срок до погашения/оферты по корпоративным выпускам – обозримое будущее, то есть до 2 лет. Ежемесячные купоны позволяют их оперативно реинвестировать в те инструменты, которые в текущий момент кажутся наиболее актуальными, немного смещая баланс в ту или иную сторону.

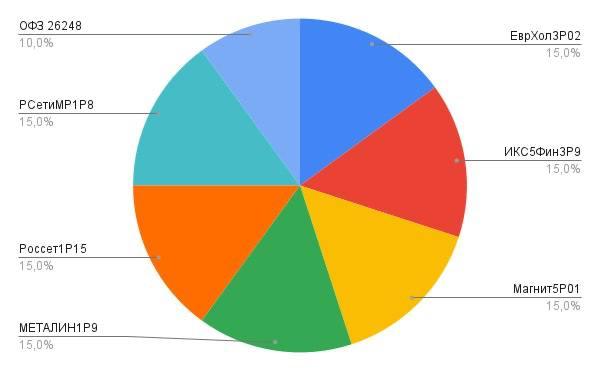

Флоатеры

▪️ИКС5Фин3P9 (торгуется около номинала и имеет премию к «ключу» 2%, дата пут оферты – 09.04.2026)

▪️МЕТАЛИН1P9 (торгуется около 101% от номинала, премия к «ключу» 2,5%, дата погашения 17.06.2026)

▪️РСетиМР1P8 (торгуется чуть выше номинала, премия к «ключу» 2,9%, дата погашения 14.12.2026)

Фиксированный купон

▪️ЕврХол3P02 (эффективная доходность 23,23%, оферта пут 17.01.2026)

▪️Магнит5P01 (эффективная доходность 22,25%, погашение 19.04.2026)

▪️Россет1Р15 (эффективная доходность 21,43%, погашение 25.07.2026)

Облигации федерального займа

▪️ОФЗ 26248 (у бумаги достаточно длинная дюрация, чтобы выигрыш от разворота ДКП был существенен, при этом текущая купонная доходность (учитывающая текущую цену) составляет около 15,5%)

❗️Не является инвестиционной рекомендацией