📉 Плохие новости с биржи: индекс Мосбиржи снова падает! 😞

• Текущий уровень: 2 737 пунктов (−1 %)

• Второй день снижения подряд

• Главный диагноз от экспертов: «Рынку не хватает драйверов»

Кто в минусе:

🔴 «Аэрофлот» −2 %

🔴 ММК −2 %

🔴 АФК «Система» −2 %

Единственный плюс:

🟢 АЛРОСА +0,21 %

Посты по ключевым словам

Промомед - надежда из мира фармацевтики?

#акции

Во времена не столь прекрасные, когда все акции падают и порой даже без всяких новостей, существует компания, которая на рынке акций с 2024 года. Разберемся, что за ней стоит и стоит ли брать

Промомед — российская биофармацевтическая компания. Это холдинговая компания группы, которая занимается полным циклом: разработкой (собственный R&D-центр), производством (основная площадка — завод «Биохимик» в Саранске), исследованиями, регистрацией и дистрибуцией лекарственных средств

Одним из ключевых и прорывных продуктов за последнее время у компании был аналог «Оземпика». На данный момент их продукт — это один из лидеров среди подобных препаратов для лечения избыточного веса. Во-первых, препарат заменяет ушедший аналог, во-вторых, он дешевле в цене, так как полный цикл производства происходит внутри страны на собственном заводе

Операционные результаты бизнеса тоже вполне неплохо выглядят. У компании растут патенты, количество выведенных препаратов немного просело в сравнении с 2024 годом. Количество исследований также выросло! Из новых прорывных препаратов за 2025 год можно отметить: Велгия Эко, Тирзетта и Семальтара

Кстати, о заводе. Сам завод настолько огромен, что компания не использует его на полную мощь, что оставляет ещё пространство для увеличения производства без строительства новых заводов

Также как и почти в любой другой сфере из-за ухода в 2022 году международных компаний, клинические исследования таковых сократились как и их активность. Все это открывает пространство для отечественного рынка. Помимо этого компания заявляет об успешном применении ИИ в разработке новых препаратов, что сокращает их издержки

Промомед одна из немногих компаний, которая после IPO не улетела вниз. Долгое время компания торговалась с апсайдом, сейчас мы находимся на уровне выхода на биржу. Это тоже считаю плюсом!

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ:

В млрд руб

〰️ Выручка: 37,6

〰️ Чистая прибыль: 7 (+148%)

〰️ EBITDA: 15,3

〰️ ЧД/EBITDA: 1,42

⬆️⬆️⬆️

Финансовая часть компании очень хорошо себя чувствует за последний год. Но стоит отметить, что по сути это первый прорывной год. До этого компания в плане прибыли даже немного падала, при этом CAGR выручки +30%. В целом для быстрорастущей компании такая ситуация вполне нормальна. Тут главное следить за дальнейшем развитием компании. К слову, гайденс компании по выручке +60%. Если это обещание исполнится, то думаю это будет мощным драйвером роста

По структуре выручки у компании прослеживается сезонность с основными поступлениями в 4 квартале. Также компания отчиталась за 1 квартал 2026 года. Выручка выросла на 62% в сравнении с 1 кварталом 2025 года. В целом мне кажется, что у компании есть все шансы выполнить свои обещания!

Итоговый вердикт: считаю, что компания хорошо показывает себя в трудные экономические времена. Сам приобрел!

Больше разборов в моем тгк: Выживание на бирже

$PRMD12 июня

Черкизово. Отчет за 1 кв 2026 по МСФО

Тикер: #GCHE

Текущая цена: 3234

Капитализация: 136.5 млрд

Сектор: Агропищепром

Сайт: https://cherkizovo-group.com/investors/

Мультипликаторы (LTM):

P/E - 3.61

P/S - 0.47

ND/EBITDA - 2.3

EV/EBITDA - 4.62

Что нравится:

✔️положительный FCF +5.8 млрд против -3.4 млрд в 1 кв 2025;

✔️чистый долг уменьшился на 3.6% к/к (139.9 → 135 млрд). ND/EBITDA улучшился с 2.48 до 2.3;

✔️нетто проц. расход снизился на 6.1% к/к (4.2 → 4 млрд);

✔️чистая прибыль +7.1 млрд против убытка -0.8 млрд в 1 кв 2025;

Что не нравится:

✔️выручка выросла всего на 0.8% г/г (65.4 → 65.9 млрд);

Дивиденды:

Выплата не менее 50% от чистой прибыли по МСФО скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при условии сохранения коэффициента ND/скор. EBITDA < 2.5 в среднесрочной перспективе. Выплата раз в полгода.

По данным сайта Доход выплата за 1 полугодие 2026 год прогнозируется в размере 161.15 руб. (ДД 4.98% от текущей цены).

Мой итог:

В 1 и 3 квартал компания выпускает урезанный отчет и не делится операционными показателями.

Компания объясняет рост выручки "благоприятным влиянием структуры ассортимента в большинстве сегментов". При этом цены на продукцию показали разнонаправленную динамику г/г. Курица и индейка на внутреннем рынке +6% и +3%, соответственно, готовая продукция +1%, живые свиньи -10%, курица на экспорт -8%. А также ужесточение ограничений на экспорт курицы в Китай отчасти негативно сказалось на динамике объемов продаж по сравнению с прошлым годом. Здесь еще можно добавить, что за последние 3 года импорт в Россию куриного филе из Китая вырос почти в 39 раз. И на данный момент куриное филе из Китая дешевле, чем произведенное в России, примерно на 30%.

В отчетном квартале получена неплохая прибыль, но часть из нее "бумажная", пришедшая из переоценки стоимости биоактивов (+4.9 млрд). В своем отчете Черкизово отражает также скорректированную прибыль и она заметно скромнее. Но, в целом, результат аналогичный (+2.2 млрд vs -0.1 млрд в 1 кв 2025).

FCF в 1 кв 2026 прилично положительный на фоне стремительного роста OCF (+443.8% г/г, 1.7 → 9.2 млрд) и снижения кап. затрат (-33.1% г/г, 5.1 → 3.4 млрд). Уменьшение Capex'а не новость, так как ранее компания анонсировало такой шаге по причине высокой стоимости заемного капитала.

Долговая нагрузка снизилась благодаря уменьшению чистого долга и росту EBITDA. Компания отдаляется от ND/EBITDA выше 2.5, что важно для регулярной выплаты дивидендов.

Предположения в прошлом обзоре (прирост выручки +9% и рентабельность 10%) оказались лишь частично верными (рентабельность 10.7%, хотя это без поправки на переоценку биоактивов). Поэтому расчеты были скорректированы из расчета прироста выручки +5% г/г. При таких вводных прибыль по итогу году может быть 30.3 млрд, что дает P/E 2026 = 4.5 и общий дивиденд в районе 242.3 руб (ДД 7.49% от текущей цены). Здесь еще раз стоит отметить, что из-за изменения стоимости биоактивов прибыль может прилично "шатать" в разные стороны. Опираясь на данные озвученные выше скор. прибыль может быть около 20.5 млрд (P/E скор. 2026 = 6.67).

Нестабильности также добавляет конфликт на Ближнем Востоке. С одной стороны, это, скорее всего, приведет к увеличению цен на продовольствие, а также, судя по всему уже привело к повышению спроса (экспорт продукции АПК с начала года достиг 16 млрд $ и это +22.5% г/г). С другой стороны, повышение цен на нефть удерживает рубль от значительного ослабления, а также негативно сказывается на себестоимости (рост затрат на топливо и удобрения).

Черкизово может быть бенефициаром ситуации вокруг Ормузского пролива, но пока сложно назвать оценку компании дешевой, а дивидендная доходность уступает другим компаниям на нашем рынке.

Акций Черкизово нет в портфеле, хотя продолжаю следить за компанией. Прогнозная справедливая стоимость - 3590 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу12 июня

🏤 Мегановости 🗞 👉📰

1️⃣ ЦИАН $CNRU выплатит дивиденды за первый квартал 2026 года — 53 ₽ на акцию, дивидендная доходность 8,5%.

Последний день покупки с правом на дивиденды — 19 июня, реестр закрывается до 22 июня.

Чистая прибыль по МСФО выросла в 4,6 раза — до 1 млрд ₽; предыдущая выплата в декабре 2025 составила 104 ₽ на акцию.

Квартальные дивиденды при кратном росте прибыли сигнализируют о переходе к регулярным выплатам — бумага становится привлекательнее для дивидендных инвесторов.11 июня

НЛМК. Отчет за 2025 по МСФО

Тикер: #NLMK

Текущая цена: 72.86

Капитализация: 448.3 млрд

Сектор: Черная металлургия

Сайт: https://nlmk.com/ru/

Мультипликаторы (LTM):

P\E - 6.91

P\BV - 0.49

P\S - 0.53

ROE - 7.1%

ND\EBITDA - отрицательный ND

EV\EBITDA - 2.78

Акт.\Обяз. - 4.6

Что нравится:

✔️чистая денежная позиция увеличилась в 3.5 раза п/п (13.1 → 45.7 млрд);

✔️нетто фин доход увеличился в 2.1 раза п/п (5.3 → 11 млрд);

✔️отличное соотношение активов к обязательствам;

Что не нравится:

✔️снижение выручки на 15.1% г/г (979.6 → 831.4 млрд);

✔️FCF снизился на 59.7% г/г (84 → 33.9 млрд);

✔️чистая прибыль уменьшилась на 48.2% г/г (121.9 → 63.1 млрд);

Дивиденды:

Компания выплачивает процент от FCF и значение этого процента определяется исходя из соотношения ND/EBITDA:

- если <= 1, то выплата 100% FCF;

- если >1, то выплата 50% FCF.

Акционеры НЛМК утвердили решение о невыплате дивидендов за 2025 год. Выплаты за 2026 год также под вопросом.

Мой итог:

Компания очень закрытая и не предоставляет никаких операционных данных. Хотя в этом есть логика с учетом того, что НЛМК до сих пор имеет зарубежные активы.

Выручка снизилась на фоне ряда факторов: снижение объемов реализации (об этом косвенно говорит статистика потребления металлов за 2025 год), падение цен на продукцию, укрепление рубля (для НЛМК как для экспортера это критично). За 1 полугодие 2026 только один из факторов сдвинулся в положительную сторону и то лишь со 2 квартала. Имеется ввиду цены на металлопродукцию (в апреле была новость, что цены на российскую стальную заготовку в Черном море выросли до 480 $ за тонну). И то это временный всплеск, так как уже в начале июня была новость, что экспортные цены на стальные заготовки из России начали снижаться из-за слабого спроса в Турции.

Операционные расходы при этом за год выросли, что повлияло на операционную рентабельность, которая ухудшилась с 21.1 до 9.1%. Это закономерно отразилось на прибыли. Причем в отчетном году меньшая сумма убытка по деятельности в совместных предприятиях (-7.8 млрд vs -29.3 млрд в 2024) и более высокий нетто фин доход (20.6 млрд vs 15.6 млрд в 2024).

FCF уполовинился из-за более быстрой динамики снижения OCF (-31.3% г/г, 185.4 → 127.3 млрд) в сравнении с кап. затратами (-9.5% г/г, 113.4 → 102.6 млрд). "Светлое пятно" в виде чистой денежной позиции стало еще более светлым за счет увеличения денежных средств на счетах (тут в плюс сыграло решение не платить дивиденды за 2025 год).

Различные показатели пока не на стороне НЛМК. Производство стали в России за 4 месяца снизилось на 12% г/г до 20.6 млн т, выпуск стального проката за этот же период сократился 10.8% г/г до 4.4 млн т. Погрузка черных металлов на сети РЖД за 5 месяцев уменьшилась на 14.6% г/г (22.6 → 19.3 млн т), лома черных металлов - на 22.6% (3.1 → 2.4 млн т). Разворота пока никак не наблюдается.

Если во втором полугодии не случится каких-либо значительных изменений (например, сильное ослабление рубля), то можно ожидать, что компания по итогам года заработает около 40 млрд прибыли. Это дает P/E 2026 = 10.98. Дивиденд считать нет смысла. Его, скорее всего, не будет также как и за 2025 год.

НЛМК циклическая компания, находящаяся на дне цикла или близко к нему. Долгосрочный инвестор может постепенно набирать позицию. Тем более цена находится уже почти пришла к локальному минимуму за последние 8 лет (70.40 руб). С другой стороны, можно не пытаться поймать максимально низкую цену, а лучше дождаться явных сигналов для разворота цикла (оживление в строительной отрасли, рост спроса и цен на металлопродукцию, увеличение объемов погрузки на РЖД). Здесь каждый выбирает наиболее удобный подход.

Акции компании держу в портфеле с долей 4.44% (лимит - 5%). Прогнозная справедливая стоимость - 105 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу11 июня

Оптимизм на тонком льду: чем на самом деле вызван вчерашний отскок?

Давайте посмотрим на вчерашнюю динамику беспристрастно. Сначала индекс повторно протестировал минимумы в район 2480 пунктов, и технически там даже сформировался паттерн «двойное дно» - фигура, которую обычно трактуют как разворотную.

Большую часть дня торги шли вяло и безыдейно ниже отметки 2500. А ближе к вечеру вдруг случился резкий взлёт. Формальным катализатором стало выступление Путина об инфляции и процентной ставке. Но если отбросить эмоции, никакого конкретного обещания снизить ключевую ставку 19 июня там не прозвучало.

Спекулянты, конечно, с радостью уцепились за эту позитивную риторику. Вчерашний рост — это классический мыльный пузырь, раздутый исключительно верой в светлое завтра. Никакой твердой почвы под ногами пока что нет.

ЦБ подвёл итоги очередного опроса профессиональных аналитиков. Результаты оказались неоднозначными: С одной стороны, прогнозы по инфляции на 2026 год слегка улучшились: ожидания снизились с 5,5% до 5,3%. Однако это улучшение компенсируется более существенным понижением прогноза по росту ВВП — теперь эксперты ждут всего 0,7% вместо прежних 1,0%.

Средняя ключевая ставка в 2026 году, по их мнению, останется на высоком уровне — 14,1% (без изменений).

В нефтяных прогнозах разнонаправленная динамика: на 2026 год ценовой ориентир для налоговой системы повышен с $65 до $70 за баррель, на 2027 год застыл на $60, а на 2028 слегка понижен — с $60 до $59. На 2029 год аналитики впервые дали прогноз на уровне $57 за баррель.

Цены на нефть возобновили рост. Причина - США, по приказу Трампа, нанесли удары по иранским объектам. Тегеран ответил объявлением о полной блокировке пролива, заявив, что это вынужденный шаг из-за срыва перемирия американцами.

Однако в Вашингтоне эту информацию тут же опровергли. На этом фоне Корпус стражей исламской революции делает еще более жесткое заявление: после ударов США Ближний Восток станет для них адом.

Сразу две новости, которые российскому рынку вряд ли добавят оптимизма: Первая — европейская: послы ЕС взялись за 21-й пакет санкций. Пока, правда, без конкретики и без скорых решений, но сам процесс запущен.

Вторая — американская, и она звучит гораздо жёстче. В Сенат поступил законопроект, который предлагает не просто расширить секторальные санкции (банки, нефть, горная добыча), но и ввести фактически запретительные пошлины — от 500% на все российские товары. Это качественно новый уровень давления, если он будет принят.

Цены снова поползли вверх — и статистика это только подтверждает. Росстат отчитался за май: инфляция 0,17% против апрельских 0,14%. Вроде бы немного, но тенденция не радует. А недельные цифры и вовсе настораживают. За неделю по 8 июня — плюс 0,2% после 0,15% неделей ранее.

Минэк тоже подливает масла в огонь: годовая инфляция разогналась до 5,5% на 8 июня, хотя 1 июня была 5,39%. Да, май в итоге оказался чуть лучше оперативных оценок, которые выходили по ходу месяца. Но вот беда: данные за первые дни июня говорят, что в этом месяце рост цен серьёзно ускорился. Так что радоваться рано.

• Лидеры: Самолет #SMLT (+12,0%), ЕвроТранс #EUTR (+7,3%), Эталон Груп #ETLN (+6,1%), АФК Система #AFKS (+3,7%).

• Аутсайдеры: Аренадата #DATA (-5,3%), Селигдар #SELG (-4,1%), Полюс #PLZL (-3,3%), РУСАЛ #RUAL (-3,1%).

11.06.2026 - четверг

• #AFLT Аэрофлот операционные результаты за май 2026 года

• #CNRU Циан собрание акционеров по дивидендам за 1 квартал 2026 года (рекомендация 53 руб/акцию)

• #RZSB Рязанская энергосбытовая компания собрание акционеров по дивидендам за 2025 год (рекомендация — 4,23 руб./акцию)

• #SVAV Соллерс закрытие реестра по дивидендам (дивгэп).

• Евраз: ГОСА по дивидендам за 2025 год.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией11 июня

МТС Банк. Отчет за 1 кв 2026 по МСФО

Тикер: #MBNK

Текущая цена: 1187.5

Капитализация: 44.6 млрд

Сектор: Банки

Сайт: https://www.mtsbank.ru/investors-and-shareholders/

Мультипликаторы (LTM):

P\E - 2.79

P\BV - 0.35

NIM - 8.1%

COR - 7.9%

CIR - 36.6%

ROE - 9.3%

Акт.\Обяз. - 1.2

Что нравится:

✔️доход от операций с фин инструментами вырос на 45.5% к/к (0.4 → 0.6 млрд);

✔️NIM не изменился к/к (8.1 → 8.1%).

Что не нравится:

✔️чистые процентный доход снизился на 2.3% к/к (14.6 → 14.3 млрд);

✔️чистый комиссионный доход уменьшился на 5.8% к/к (3.4 → 3.2 млрд);

✔️чистая прибыль снизилась на 49.6% к/к (5 → 2.5 млрд);

✔️снижение кредитного портфеля на 3.4% к/к (382.6 → 369.6 млрд);

✔️процент ссуд с просрочкой 90 дней не изменился.

Дивиденды:

Банк планирует направлять на дивиденды от 25% до 50% скор. чистой прибыли по МСФО.

СД рекомендовал дивиденды за 2025 год в размере 96.12 руб (ДД 8.09% от текущей цены).

Мой итог:

ЧПД снизился, но это фактор сезонности. В целом, динамика остается хорошей (10.7 → 12 → 14.6 → 14.3 млрд). Относительно прошлого года ЧПД вырос на 64.9%. ЧПД с учетом резервов снизился на 17.7% к/к (8.3 → 6.9 млрд), но вырос в 3.7 раза г/г.

ЧКД уменьшился и здесь больше похоже на систему, а не сезонность (3.8 → 4 → 3.4 → 3.2 млрд). Относительно прошлого года ЧКД также снизился (-19.9% г/г, 4 → 3.2 млрд).

Чистая прибыль за квартал уменьшилась на фоне уменьшения ЧПД и ЧКД, а также более высокой эффективной ставки налога на прибыль (32% vs 7.2% в 4 кв 2025). Но при этом прибыль выросла в 2.6 раза г/г (1 → 2.5 млрд). Выплаты по субордам, неотраженные в отчете о прибылях и убытках, на уровне прошлого года (446 млн vs 449 млн в 1 кв 2025).

Кредитный портфель продолжает снижаться. Судя по всему, банк продолжает концентрироваться на работе с высокорентабельными клиентами. NIM остался без изменений, но на дистанции динамика выглядит позитивно (6.4 → 6.6 → 8.1 → 8.1%). Стоимость риска снова выросла (6.4 → 7.9%) и это самый высокий показатель за последние календарные 2 года. Средства клиентов снизились после роста несколько на протяжении нескольких кварталов подряд (-7.4% к/к, 489.5 → 453.4 млрд).

Оценка банка до сих пор остается одной из самой дешевой в секторе (дешевле только ВТБ, но там уже понятно, что оценка изменится из-за будущей доп. эмиссии). Правда при этом и ROE самый слабый из перечня из основных банков. Дивидендная доходность также одна из самых низких по сектору (пока ниже только у Совкомбанка).

Одним из негативных моментов в 2024 году была большая сумма расходов на программу мотивацию менеджменту. В 2025 сумма сократилась в 3 раза. В отчетном квартале банк потратил на нее 152 млн. С одной стороны, если расходы будут примерно на этом уже уровне, то траты на программу мотивации будут меньше прошлого года. Но с другой стороны, обычно они неравномерны (например, выплаты по программе за 2 пол 2025 были в 4 раза больше затрат за 1 пол 2025).

Также риском остается нахождение банка в периметре АФК Системы. Плюс в текущем году будет изменена дивидендная политика по материнской компании МТС. И пока непонятно как это может отразиться на МТС Банке. Итогом может быть переток денежного потока из банка в ущерб его стратегии. Возможно, этот риск будет частично нивелирован, если слухи про покупку Сбербанком Озона будут правдивы. Но пока "зеленый" банк отрицает интерес к этой сделке.

В соответствии со стратегией развития банк планирует достичь 30 млрд прибыли в 2028 году. При равномерном росте прибыль за 2026 год может быть в районе 18 млрд, что дает P/E 2026 = 2.47 и дивиденд при 25% payout около 120.3 руб (ДД 10.13% от текущей цены).

В целом, за квартал ничего изменилось. В банке сохраняется идея на снижение ключевой ставки, за которой должны следовать как улучшение финансовых результатов основного бизнеса, так и переоценка большого пакета ОФЗ на балансе.

Акций МТС банка нет в моем портфеле, так как для меня другие банки выглядят предпочтительнее по разным параметрам. Прогнозная справедливая стоимость - 1731 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу11 июня

Инвест челледж

10.06.26 Супер челлендж - продолжается

(Хотя и со скрипом)

🚀 Мой публичный челлендж «черепахо-инвестиции» 🐢

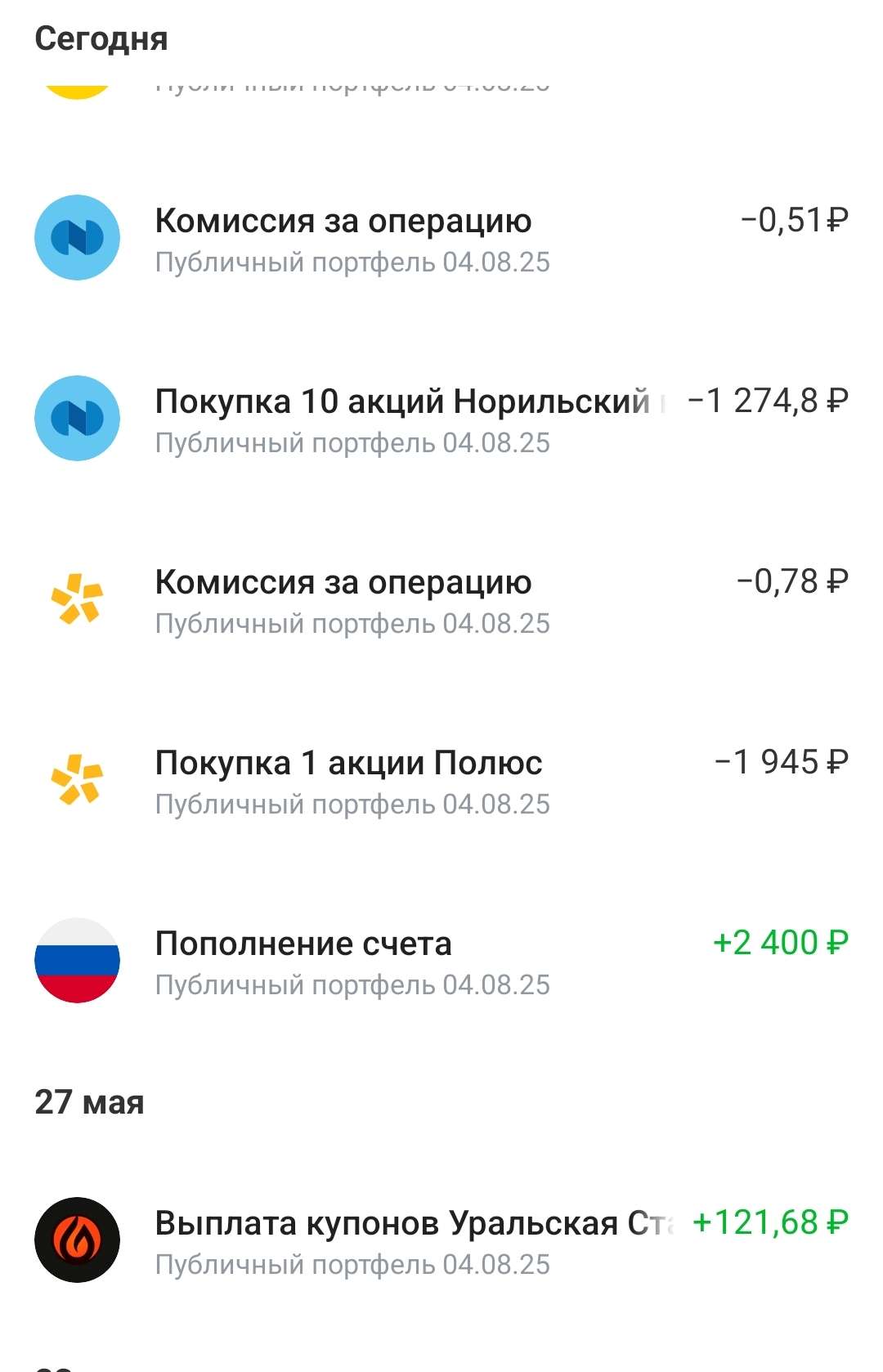

Со «скрипом», но продолжается. «Денег нет, но вы держитесь». Это цитата великого известного человека 😅 Вот у меня как раз таки сейчас примерно так. Прошлое пополнение моего счета было аж 23.05.25 . Хотя я и планировал инвестировать каждую неделю по 2500 ₽.

Никогда не думал, что снова так упаду в доходе, но как есть 😥 Основная работа сменилась, и на фоне кризиса практически нет процента с продаж. Плюс отвалились пара проектов, которые приносили деньги. Источники дохода поубавились, а с ними и денежные поступления сильно упали. Так что теперь инвестировать стало сложнее. 😓

Вдобавок ко всему возникли проблемы с авто, с зубами, в быту... Короче, вот собственно для чего я инвестирую. Неприятно, тяжковато, но не критично. За счёт поступлений с рынка кое-как стараюсь всё-таки выкроить деньги. 💪

И вот настал наконец момент: «Пора!» — думаю. И снова докидываю на публичный счёт 🎉 В этот раз получается, что я должен закинуть за 3 недели: с 25 по 29 мая, с 01 по 05 июня и текущую с 8 по 12 июня (по рабочим дням удобнее ориентироваться). Учитывая, что я обычно исхожу из 2500 в неделю +/-100-200₽, тут решил добавить 2612 в сумме и 5000 взял на маржиналку. 💸

Кстати, недавно ещё купонами от Уральской стали $RU000A10CLX3 пришёл 121 рубль — их, конечно, тоже в реинвест. 📈 Из облигаций в этом портфеле ещё Селигдар (1 шт.). Остальное — акции. 📊

10.06.26 Купил:

✅ $SBERP — Сбер прив. 3 шт. ≈ 321₽/шт

✅ $TRNFP — Транснефть 1 шт. ≈ 1374₽/шт

✅ $ROSN — Роснефть 6 шт. ≈ 363₽/шт

✅ $GMKN — Норникель 10 шт. ≈ 127₽/шт

✅ $PLZL — Полюс 1 шт. ≈ 1945₽/шт

В портфеле по-прежнему остаются:

📌 Лукойл $LKOH, МТС $MTSS , Мать и дитя $MDMG, Россети Ленэнерго-прив. $LSNGP — всё под идеи дивидендов и роста. Копейки округлил для удобства. 🔄

Учитывая, что на рынке посадка 📉, возможно, даже неплохо, что я немного задержал покупки (пусть и вынужденно). Хочу подчеркнуть: портфель строится на долгосрок. Ни о каких быстрых деньгах даже речи не идёт! 🚫💰 Причём в моём понимании долгосрок — это 5 лет минимум. ⏳ Что будет дальше — никто не знает, но я делаю ставку на рост. А вот правильно ли я мыслю — только время определит. 🤞

⚠️ В посте не ИИР

⚠️ Ваши деньги — ваша ответственность

💬 В посте субъективное мнение автора, оно может не совпадать с вашим. Любые действия, которые вы повторяете, вы делаете это на свой страх и риск. Не призыв к действию!

📢 Ну а больше о финансах, инвестициях и экономии — в моём блоге! Подписывайтесь! 🔥😎

#черепахо_инвестиции10 июня

Рынок акций отскакивает от минимумов года. Каковы дальнейшие перспективы?

Вчера рынок преподал стандартный, но от того не менее ценный урок: падение ниже 2500 пунктов оказалось ложным пробоем. День начался с обновления минимумов с октября, а закончился ростом к 2520 пунктам.

Ключевой позитив вторника — объёмы. Они выросли до 93,2 млрд руб. против 63,8 млрд днём ранее и символических 33,4 млрд в пятницу. Почти трёхкратный рост за несколько торговых сессий — это серьёзный аргумент в пользу того, что на уровне 2500 пунктов появился реальный спрос.

В плюсе — главные жертвы последней распродажи: «Самолёт», «Астра», Ozon. Но торговля учит одному: никогда не делай выводов по одной свече. Надежда на продолжение отскока есть, но вера — пока только в цифры. Без позитивного новостного фона на рынок вновь вернутся продавцы, а значит, делать выводы преждевременно.

Рынок часто ведёт себя парадоксально: он закладывает в цены худший сценарий, а когда негатив наконец объявляют, может последовать отскок — потому что реальность оказалась не такой страшной, как ожидания. Именно такой эффект возможен на новостях о 21-м пакете санкций ЕС.

Очередные санкции бьют по 90 банкам и криптосервисам из РФ и других стран, а также по поставщикам СПГ-танкеров. В списке — морские порты и теневой флот, плюс введены экспортные ограничения на металлы и сплавы для авиации и оборонки. Часть рыбной продукции теперь тоже нельзя ввозить. Под удар потенциально могут попасть компании из КНР, Турции, ОАЭ и Индии. Ценовой потолок для российской нефти сохраняется на уровне $44,1 ещё на шесть месяцев.

Ситуацию усугубляет падение нефтяных цен на фоне локальной деэскалации ближневосточного конфликта. Трамп вновь заявил, что сделка с Ираном может быть заключена в ближайшие две недели. По его словам, после подписания документа Ормузский пролив откроется немедленно, а соглашение исключит возможность получения Ираном ядерного оружия. При этом морская блокада иранских портов со стороны США пока сохраняется.

Российская Urals уходит с дисконтом в Азию. Brent торгуется на 2,69% ниже ($91,72), Light — на 3,15% ниже ($88,42). А также рубль продолжает уверенное укрепление. Ближайший фьючерс на доллар снижается на 1,37%, до 72,391 рубля, биржевой курс юаня опустился на 1,21%, до 10,576 рубля.

Инвесторы устали от риска и голосуют рублем за предсказуемость: капитал возвращается в активы с предсказуемой доходностью. Итоги мая это подтверждают — российские компании разместили облигации на рекордные для этого месяца 973 млрд рублей. Рост по сравнению с апрелем составил 27%, и это особенно показательно на фоне традиционного сезонного спада деловой активности в конце весны.

В конечном счёте рынок столкнулся с суровой реальностью макроэкономических условий: высокая ключевая ставка и сильный рубль неизбежно давят на финансовые показатели большинства компаний.

Деэскалация иранского конфликта или его полное завершение устранят угрозу рецессии для глобальной и российской экономики. Также это нивелирует проинфляционное давление, которое сегодня служит сдерживающим фактором для ЦБ при решении вопроса о темпах смягчения денежно-кредитной политики. Вот только когда это произойдет, никто не знает.

• Лидеры: Группа Астра #ASTR (+9,0%), ГК Самолет #SMLT (+6,7%), Мечел ао #MTLR (+4,5%), АФК Система #AFKS (+4,4%).

• Аутсайдеры: Интер РАО #IRAO (-10,8%), КАМАЗ #KMAZ (-5,5%), Инарктика #AQUA (-3,8%), Роснефть #ROSN (-2,7%).

10.06.2026 - среда

• #ABIO Артген собрание акционеров по дивидендам за 2025 год (рекомендация 1,2 руб./акцию)

• #SVAV Соллерс последний день с дивидендом 25,5 руб.

• #DATA Аренадата закрытие реестра по дивидендам (дивгэп)

• Данные по недельной инфляции.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией10 июня

Новабев. Отчет за 2025 по МСФО

Тикер: #BELU

Текущая цена: 303.4

Капитализация: 38.4 млрд

Сектор: Агропищепром

Сайт: https://novabev.com/investors/

Мультипликаторы (LTM):

P\E - 7.42

P\BV - 1.71

P\S - 0.26

ROE - 23.1%

ND\EBITDA - 1.96

EV\EBITDA - 3.77

Акт.\Обяз. - 1.21

Что нравится:

✔️выручка выросла на 10.2% г/г (135.5 → 184.7 млрд);

✔️чистая прибыль увеличилась на 12.7% г/г (4.6 → 5.2 млрд);

Что не нравится:

✔️FCF снизился на 29.1% г/г (12.1 → 8.6 млрд);

✔️чистый долг увечился на 10.2% п/п (37.7 → 41.6 млрд). ND\EBITDA ухудшился с 1.86 до 1.96;

✔️нетто фин расход на 4.2% п/п (2.1 → 2.2 млрд);

✔️дебиторская задолженность выросла на 63.5% п/п (11.5 → 18.8 млрд);

✔️слабое соотношение активов и обязательств.

Дивиденды:

Размер дивидендных выплат установлен на уровне не менее 50% от прибыли по МСФО.

СД рекомендовал финальные дивиденды за 2025 год в размере 10 руб (ДД 3.3% от текущей цены).

Мой итог:

Операционные показатели (г/г):

- общие отгрузки -2.5% (16.2 → 15.8 млн дал)

из них:

- собственные бренды -0.8% (12.8 → 12.7 млн дал);

- партнерские бренды -8.8% (3.4 → 3.1 млн дал);

- количество торговых точек ВинЛаб +6.6% (2041 → 2175 шт);

- число клиентов WINCLUB +18.2% (8.46 → 10 млн).

Снижение объема отгрузок компания поясняет выводом из оборота низкомаржинальных региональных марок и перераспределением ресурсов в пользу более эффективных позиций. По ВинЛаб продажи выросли на 8.4% г/г, средний чек - на 9.5% г/г, а траффик остался без изменений. Тут стоит добавить, что это не LFL показатели. С учетом роста количества магазинов логично предположить, что LFL данные ниже (а значит и траффик отрицательный). Частично на такой результат повлияла кибератака на инфраструктуру компании и сеть ВинЛаб, в частности, что привело к заморозке производство и отгрузки алкогольной продукции и временному (примерно на 2 недели) закрытию магазинов сети.

Чистая прибыль выросла чуть лучше выручки и причина этому улучшение операционной рентабельности с 9.1 до 9.5%. Правда это обусловлено увеличением прочих доходов. Без них рентабельность была бы +- на том же уровне.

FCF прилично просел на фоне уменьшения OCF (-19.8% г/г, 15.3 → 12.3 млрд) и роста кап. затрат (+15% г/г, 3.2 → 3.7 млрд). Долговая нагрузка выросла за счет увеличения чистого долга. В связи с этим пока растет и процентная нагрузка, несмотря на снижение ключевой ставки.

В своей презентации по итогам прошлого года компания представила KPI на пятилетку (2025-2029). В рамках нее Новабев планирует получить выручку в 270 млрд по итогам 2029 года. При равномерном росте это предполагает ежегодный рост примерно на 14.9%. Как видно, за 2025 компании не удалось достичь заявленных целей. Но если предположить, что в последующие годы Новабев сможет расти запланированными темпами, сохраняя рентабельность последних 2 лет, то это дает P/E 2026 = 6.34. Выглядит средне. Но есть один важный нюанс. У компании на балансе большой казначейский пакет акций (более 30% от общего числа). И здесь ключевой вопрос, что будет с ним? Если в итоге этот пакет будет погашен, то форвардная оценка сильно меняется и P/E 2026 тогда будет равен 4.34. И это уже намного интереснее. При этом на казначейские акции дивиденд не выплачивается. Поэтому при выплате 50% от чистой прибыли дивиденд за 2026 год может быть в районе 35 руб (ДД 11.53% от текущей цены).

Также стоит упомянуть, что в октябре 2025 была приобретена 70% АО «КВЭН» за 2.5 млрд (вид деятельности - переработка рыбы и морепродуктов). Пока непонятны цели покупки. Да и цена выглядит завышенной с учетом независимой оценки в 0.55 млрд (в таком случае доля Новабев равна 0.39 млрд). Вообще, очень интересное расследование провел Мурад Агаев. Там как раз написано и про покупку АО «КВЭН» и про странный выкуп акций.

В теории в этой истории может быть хороший апсайд, но есть факторы, которые будут сильно влиять на оценку компании: решение по казначейскому пакету, возможность расти запланированными темпами, размер payout.

Акции компания держу в своем портфеле с долей в 1.8% (лимит - 2%). Прогнозная справедливая стоимость - 405 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу10 июня

ИИ НА ФОНДОВОМ РЫНКЕ 2 часть

В продолжение к прошлому посту ещё хочу добавить о том, почему ИИ еще слаб, чтобы заменить людей или просто хотя бы выполнять задачи вместо аналитиков

Итак, сегодня обновлял данные по котировкам IPO и апсайду с момента их выхода. Работал с Grok (минимальная подписка SuperLite. Запрос максимально простой: напиши мне цену закрытия 08.06.2026 по следующим акциям (предоставил список из ISIN кодов для его же удобства!)

На первый взгляд максимально простая задача, но это не значит, что ИИ с ней справится)

По сути вариантов как выполнить мою задачу очень много, можно взять данные откуда угодно, но видимо это и есть главная проблема. Даже при точной просьбе взять данные из конкретного сайта ИИ ломается и пишет, что условное IPO Генетико малоликвидная бумага или вовсе у неё случился делистинг. Иными словами он не может найти некоторые акции и пишет по ним ерунду. В общем Grok полностью провалил задачу

На помощь ему пришла нейронка FinGPT (от финуслуг). Наша отечественная разработка показала себя совсем с другой стороны. Так как эта нейронка обучена на данных, предостовляемых самой мосбиржей, на которой собственно и находятся все архивные значения котиворок. Так вот с тем же самым запросом она справилась идеально без единой ошибки

Вывод следующий: для наиболее эффективной работы с нашим фондовым рынком нужна нейронка, обученная на нашем же рынке. На самом деле FinGPT как по мне очень классный проект с точки зрения развития нашего фондового рынка. Этот инструмент явно стоит включать в свою аналитику. Уверен, что этот ИИ будет полезен со многими заданиями. И в силу того, что он обучен на данных от мосбиржи и других проверенных источников, то ответы на запросы будут гораздо лучше ответов от даже самых крутых западных нейронок

Grok VS FinGPT - счёт 1:1

#нейросети #рынок #moex #акции #IPO10 июня