🩺 «Мать и дитя» («МД Медикал) представила отчетность по МСФО за 2024 год

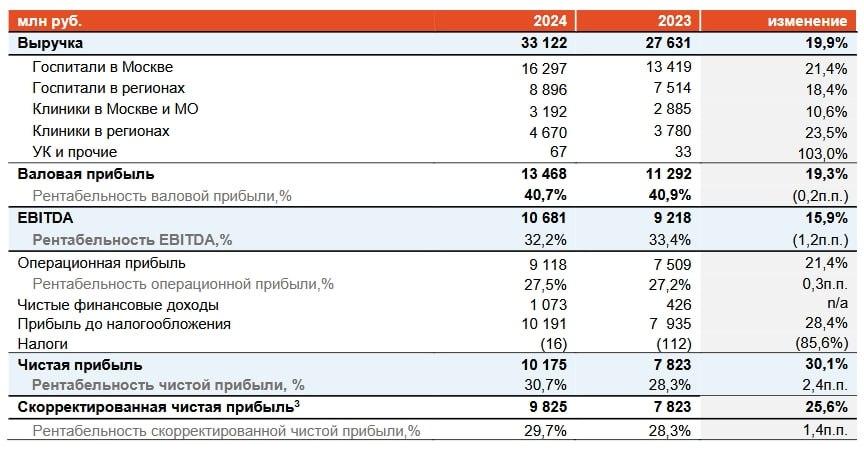

— Выручка выросла на 19,9%, до ₽33,12 млрд. Рост выручки был в основном обеспечен стабильным спросом на амбулаторную помощь во всех учреждениях группы, а также на лечение в условиях стационара в госпиталях компании

— EBITDA увеличилась на 15,9% и составила ₽10,68 млрд

— Рентабельность по EBITDA составила 32,2% против 33,4% годом ранее

— Чистая прибыль выросла на 30,1%, до ₽10,18 млрд на фоне высокой ключевой ставки, обусловившей рост процентных доходов от размещения свободных денежных средств на банковских депозитах с ₽426 млн в 2023 году до ₽1,07 млрд.

Можно даже не комментировать. Тут всё хорошо. 👍

Совет директоров «Мать и дитя» рекомендовал дивиденды по итогам 2024 года в размере ₽22 на акцию. Дивдоходность — 2%.

Последний день для покупки акций под дивиденды — 16 мая. Окончательное решение по дивидендам примут акционеры компании на общем собрании 6 мая. 👍

$MDMG #отчет

🛴 Whoosh представил отчетность по МСФО за 2024 год

— Выручка выросла на 33,3%, до ₽14,3 млрд

— EBITDA кикшеринга прибавила 35,9%, до ₽6,05 млрд

— Рентабельность по EBITDA кикшеринга составила 42,3% против 41,5% годом ранее

— чистая прибыль выросла на 2,4%, до ₽1,99 млрд

— соотношение чистый долг/EBITDA сократилось с 1,9х до 1,7х

Компания также сообщила о росте числа поездок на 44%, до 149,7 млн.

Всё хорошо, только вот чистая прибыль почти не выросла.

Странно, что "компании роста" не показывают роста чистой прибыли, а Мать и дитя делает это.

$WUSH $SOFL

#матьидитя #отчет #softline #whoosh