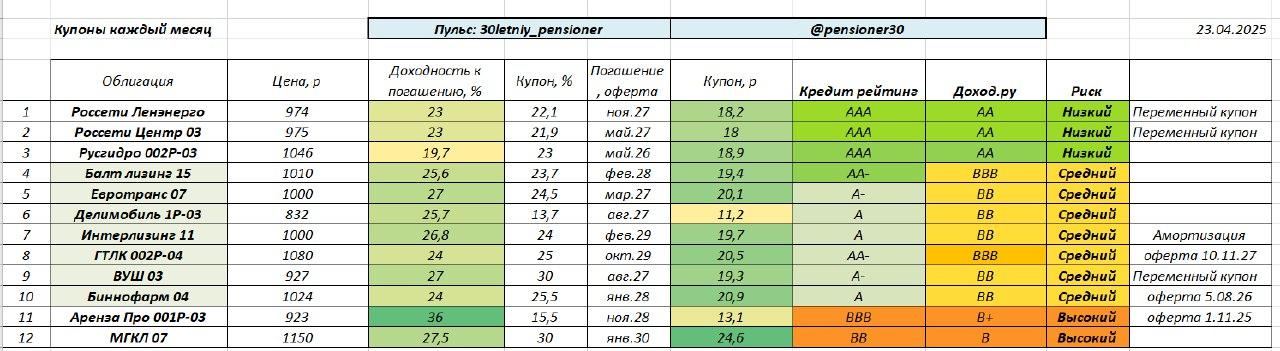

Купоны каждый месяц.

💡Если вы хотите получать пассивный доход каждый месяц, используя облигации, то такая подборка возможно будет вам полезна. Немного обновил ее и добавил новые выпуски.

Добавил так же кредитный рейтинг и рейтинг с сайта доход. ру для оценки уровня риска.

Тут действует правило: чем выше доходность, тем выше и риск.

Для примера, облигации Аренза и МГКЛ имеют саму высокую доходность, но при этом и риск по ним максимальный. Кредитный рейтинг низкий. Плюс у Арензы есть еще и оферта через полгода, скорее всего купоны повысят, так как погашение будет только в 2028 году, но риски все равно есть.

🍏Самые надежные бумаги Россети Центр 03, Ленэнерго, Русгидро 03. Риск минимальный, доходность чуть выше ключевой ставки. У Русгидро доходность даже ниже ставки, бумага же надежная). Плюс у Россетей есть переменный купон, в случае снижения ставки эти бумаги будут не так интересны.

Но есть и аналоги без переменного купона: Россети 15 и 16. Но там доходность пока немного ниже.

🪙Неплохую доходность дают бумаги со средним уровнем риска: Евротранс 07, Балтийский лизинг 15, Делимобиль 03, Интерлизинг 11, ГТЛК 04, ВУШ 03, Биннофарм 04. Относительно высокая доходность при среднем риске. Но надо понимать, что у лизинговых компаний при высокой ставке могут быть проблемы, так что лучше без фанатизма.

Да и у дочек АФК ( Биннофарм) могут быть проблемы, так как материнская компания хорошо накапливает долг. Доходность к погашению – 24-27%.

При этом у Интерлизинга есть амортизация, а у ГТЛК и Биннофарма есть оферта.

🍎Самый высокий риск и самая высокая доходность: Аренза, МГЛК. Доходность к погашению 27-36 процентов. Причем у МГКЛ можно зафиксировать такую доходность на 4 года и 8 мес. Но если и покупать, то лучше на небольшой процент портфеля.

Держу все эти бумаги из подборки в своем портфеле ( или другие выпуски), за исключением Русгидро и Аренза.

Успешных инвестиций.

#облигации #русгидро #россети #мгкл #аренза

#купон