Майнинг биткойна: форвардная кривая хэшрейта и стагнация в отрасли в сентябре 2025

К середине сентября 2025 года индустрия биткойн-майнинга столкнулась со значительным снижением маржинальности. Форвардные контракты на хэшрейт (производительность майнинга) указывают на ожидания дальнейшего падения доходности майнеров в ближайшие месяцы. Ниже приведён аналитический обзор ключевых показателей и тенденций, основанный на данных Luxor Hashrate Forward Curve и финансовой ситуации ведущих майнинговых компаний.

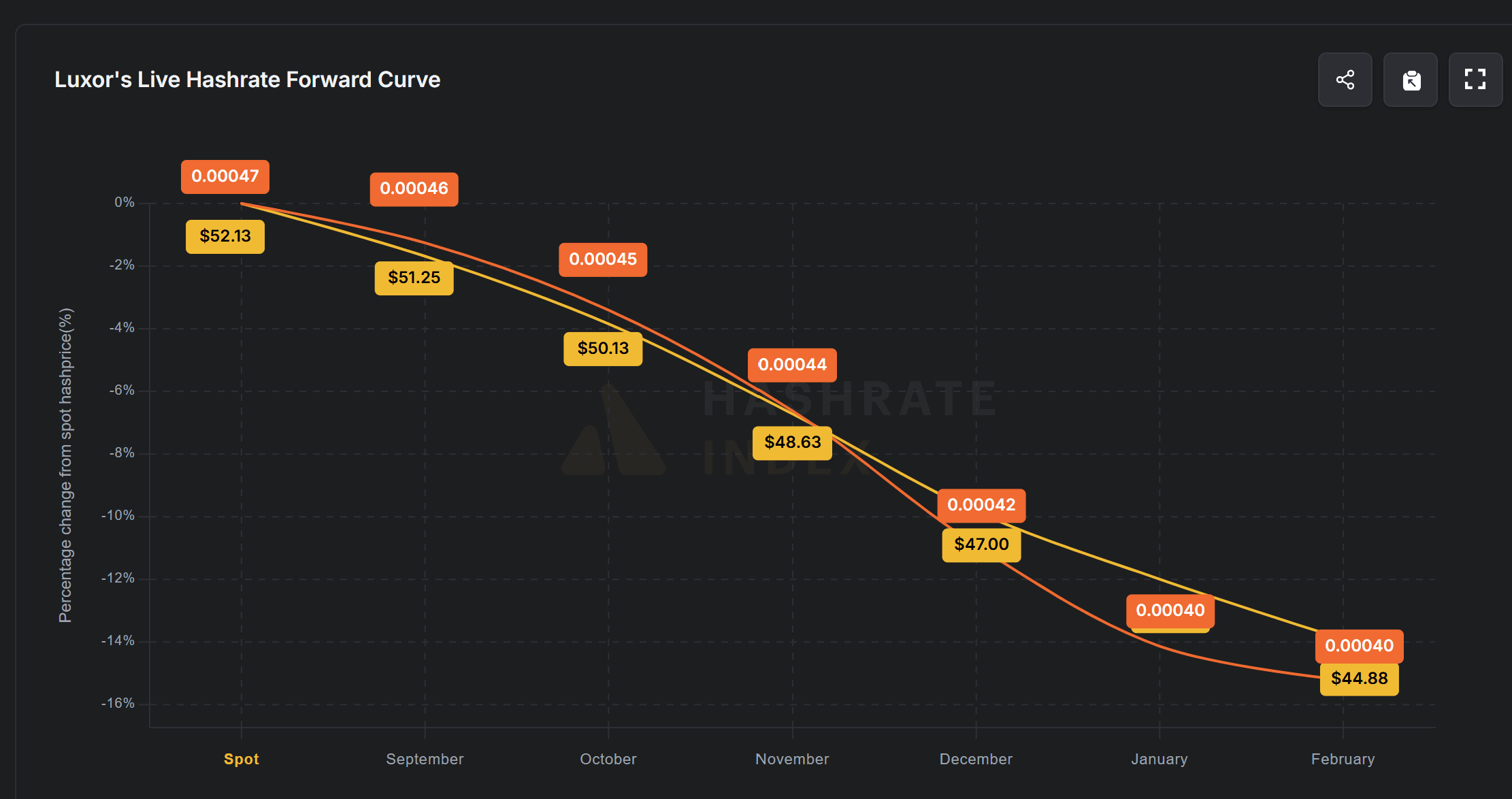

Нисходящая форвардная кривая: доходность будет падать (см график)

Форвардная кривая доходности хэшрейта (Luxor) на сентябрь 2025 – февраль 2026. Чем дальше срок контракта, тем ниже ожидаемая доходность майнинга.

Рынок деривативов на хэшрейт демонстрирует нисходящую (убывающую) форвардную кривую. Контракты с исполнением в последующие месяцы торгуются с заметным дисконтом относительно текущего уровня доходности. Так, сентябрьский спот-хэшпрайс оценивается около ~$52 за PH/с/день, тогда как форвардные сделки на февраль 2026 года заключаются по ~$44–45 (примерно 0,00040 BTC/TH/день). Это означает падение ожидаемой доходности примерно на 14–15% за полгода. Для сравнения, в период с лета до конца 2025 года форвардные цены уже снижаются на ~8–12%.

Иными словами, рынок закладывает дальнейшее ухудшение условий для майнеров: будущие вознаграждения за единицу хэшрейта (hashprice) прогнозируются значительно ниже текущих.

Такое состояние форвардной кривой отражает ожидания, что при прочих равных совокупная доходность майнинга будет снижаться. Причины этого могут включать рост сложности сети и хэшрейта без эквивалентного роста цены биткойна.

Важно, что уже на текущем уровне (~$52/PH/день) доходность находится на грани рентабельности: по данным Luxor, при ~$52 многие майнеры лишь выходят в ноль с учётом операционных затрат и эффективности оборудования

hashrateindex.com. Если форвардные цены ($45 и ниже) реализуются, операционная прибыль майнеров сократится ещё больше.

Снижение маржинальности и заморозка инвестиций

Финансовые показатели майнингового сектора сигнализируют о кризисе прибыльности. Основные тенденции следующие:

-Падение прибыльности. Несмотря на высокие цены биткойна в 2025 году, майнеры не получают прежних сверхприбылей. Доход с единицы мощности сейчас близок к точке безубыточности. Для сравнения, в прошлые бычьи циклы (2017, 2021 гг.) рекордный рост цен приносил майнерам необычно высокие маржи, тогда как в 2025-м даже рост курса BTC сопровождается намного более скромной выручкой.

-Резкий рост суммарного хэшрейта оборачивается тем, что вознаграждение делится на большее количество мощностей, а доходы от комиссий остаются низкими – в результате текущая прибыльность существенно ниже исторических уровней.

-Сокращение операционной маржи. Постоянное удорожание электроэнергии, обслуживание долга и конкуренция за оборудование сжимают маржинальность майнингового бизнеса. Рост сложности сети и необходимость инвестировать в более эффективные ASIC утапливают большую часть выручки в затратах. По отраслевым обзорам, расходы (энергия, зарплаты, инфраструктура) растут настолько, что операционные маржи майнеров оказались под давлением. Это ставит под вопрос устойчивость бизнеса отдельных игроков без внешней поддержки.

-Отсутствие свободного денежного потока. У большинства публичных майнинговых компаний сейчас нет избыточного денежного притока от операционной деятельности. Практически весь заработок уходит на покрытие расходов, обслуживание кредитов и поддержание работы. Например, Marathon Digital Holdings продемонстрировала существенно отрицательный свободный денежный поток (порядка -$282 млн) за последние отчётные периоды, что отражает дефицит ликвидности. Аналогично, многие майнеры вынуждены продавать накопленные биткойны или привлекать финансирование, чтобы покрывать издержки, вместо того чтобы реинвестировать средства в рост.

-Заморозка новых инвестиций. В условиях падающей рентабельности компании откладывают запуск новых проектов и закупку оборудования. Сроки окупаемости современных ASIC-майнеров увеличились. По оценкам рынка, при текущем hashprice окупаемость вложений в топовое оборудование может превышать 2–3 года, что превышает горизонты планирования многих фирм. Учитывая возможное дальнейшее снижение доходности (как следует из форвардных цен), крупные инвестиции сейчас считаются неоправданными – до тех пор, пока экономика майнинга не улучшится.

Ограничения для публичных майнеров (Riot, Marathon, CleanSpark и др.)

Финансовые трудности напрямую влияют на стратегии крупнейших публичных майнинговых компаний, ограничивая их способность наращивать парк оборудования ASIC. Многие из них сокращают планы расширения и фокусируются на выживании в текущих условиях:

Компания Riot Platforms приостановила ранее анонсированные планы расширения. В частности, в январе 2025 года Riot отказалась от реализации второй очереди майнинг-фермы в Техасе (600 МВт мощности), сократив целевой хэшрейт на конец 2025 года с 46,7 EH/s до 38,4 EH/s. Указанное решение фактически снизило капитальные затраты и отражает смену приоритета – от агрессивного роста к сохранению прибыльности на уже введённых мощностях.

Marathon Digital — компания нарастила доходы в 2025 году благодаря росту цены биткойна, однако из-за высокой себестоимости и инвестрасходов её операционный денежный поток остаётся отрицательным. Marathon была вынуждена привлекать дополнительный капитал – в том числе через выпуск конвертируемых облигаций и продажу части добытых BTC – чтобы финансировать деятельность и планы развития. Значительный объём внешнего финансирования указывает на ограниченную способность компании расширять хэшрейт исключительно за счёт реинвестирования добычи.

Некоторые майнеры, такие как CleanSpark, активно увеличивали хэшрейт в первой половине 2025 года, но общерыночная ситуация вынуждает их проявлять осторожность. Дальнейшее расширение парка установок сдерживается требованиями капитала и стремлением избежать избыточных расходов. Публичные майнеры сейчас уделяют больше внимания повышению эффективности существующих операций, оптимизации расходов и поиску дешёвых энергоисточников, нежели закупке новых устройств “на склад”. В совокупности Riot, Marathon, CleanSpark и другие лидеры отрасли в текущих условиях не могут быстро нарастить вычислительные мощности – их ресурсы ограничены, а акционеры требуют финансовой дисциплины вместо гонки вооружений.

Ближайшие перспективы: стагнация роста хэшрейта

Совокупность приведённых факторов указывает на то, что значительного роста суммарного хэшрейта сети в ближайшие месяцы ожидать не следует. По данным на начало сентября 2025 года, вычислительная мощность сети уже прекратила стремительный рост: 7-дневное среднее значение хэшрейта стабилизировалось около ~987 EH/s, без прироста за неделю. Данное событие свидетельствует о том, что ввод новых мощностей практически компенсируется отключением старых или менее эффективных установок.

Майнеры осторожничают, предпочитая не расширять агрессивно свои фермы в условиях сниженной маржинальности.

Если цена биткойна не покажет существенного роста, позволяющего компенсировать рост сложности, то предельные игроки будут вынуждены сворачивать операции, а крупные – оставаться при текущих объемах. Форвардная кривая хэшрейта от Luxor фактически предсказывает стагнацию: снижение доходности означает, что стимулы для наращивания мощностей слабеют.

В ближайшей перспективе индустрия майнинга, по всей видимости, переживает период консолидации и осторожности. Крупные публичные майнеры уже сократили инвестиционные планы, а более мелкие участники могут выйти из игры, если доходность продолжит падение. Таким образом, общий вывод таков: в ближайшие месяцы резкого скачка хэшрейта не ожидается, сеть будет расти (если вообще будет) более медленными темпами, пока экономические условия не изменятся в лучшую сторону.