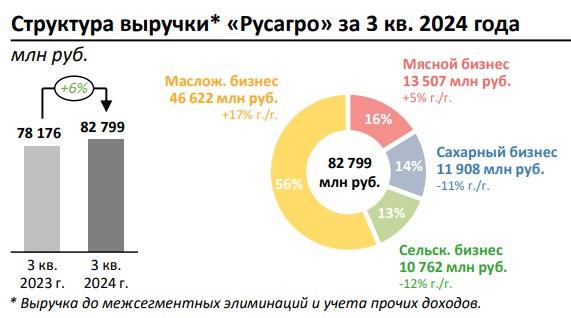

💡Консолидированная выручка Русагро в 3кв 2024г выросла на 6% г/г до 82,8 млрд руб — операционные результаты группы. Выручка за 9 месяцев увеличилась на 20%, до ₽225,5 млрд В 3 квартале: — В структуре выручки 56% пришлось на масложировой бизнес. Выручка этого сегмента выросла на 17%, до ₽46,6 млрд — 16% составил мясной бизнес — прирост на 5%, до ₽13,5 млрд — Выручка сахарного бизнеса сократилась на 11%, до ₽11,9 млрд. Это 14% от общей выручки — Сельскохозяйственный бизнес потерял в выручке 12%, до ₽10,8 млрд. Это 13% от общей выручки

$AGRO #отчет

💡Европлан за 9 мес 2024г передал в лизинг более 43 тыс единиц автотранспорта на 184,7 млрд руб, количество сделок +11% г/г, а общее количество сделок компании достигло 655 тыс. Менеджемент Европлана планирует предложить СД выплатить дивиденды за 9 мес 2024г в размере 6 млрд руб (50 руб/акция, ДД 7,4%).

$LEAS

🐠 Совет директоров Инарктики рекомендовал выплатить дивиденды по итогам третьего квартала 2024 года. Размер выплаты — 20 рублей на акцию. Дивдоходность — более 3%. За первый и второй квартал этого года компания уже выплатила по 10 рублей на акцию. Сумма выплат за три квартала составит 40 рублей на бумагу. Чтобы получить дивиденды, нужно купить акции AQUA до 29 ноября включительно. Акционеры должны проголосовать за выплату 21 ноября.

$AQUA #дивиденды