☕️Кофейня за 7 млн рублей: 3-я серия «Бизнес-рост с А101»

В новом выпуске — история Татьяны Шильниковой, владелицы кофейни Do.Bro.Coffee в жилом районе «Скандинавия» от ГК «А101».

⚔️Кофейни — одна из самых конкурентных ниш для бизнеса. В этом эпизоде вы узнаете не только историю Татьяны, но и как вырастить свое дело в таких непростых условиях.

🎯Татьяна — опытный предприниматель, но направление кофейни для нее новое. Ее цель — вывести бизнес на оборот в 700 тыс. рублей в месяц.

📌Что вас ждет в выпуске:

— Почему франшиза для новичка лучше, чем самостоятельное открытие бизнеса.

— Ключевые факторы, которые стоит учитывать при выборе франшизы.

— Какие инвестиции потребовались после покупки готового бизнеса.

— Как эко-акции и буккроссинг помогают привлекать клиентов.

— Как кофейне удалось за год увеличить выручку на 60-70%.

🔗Смотрите новый выпуск по ссылке: https://vkvideo.ru/video-148357406_456240668

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А101

Посты по ключевым словам

🕳️ Распадская. Добро пожаловать в страну «угольных чудес»! 🤷♂️

💭 С одной стороны, рост реализации угля и снижение себестоимости на, с другой — падение выручки и чистый убыток...

💰 Финансовая часть / ✔️ Операционная часть (2025 год)

🪨 Общий объем добываемого угля остался неизменным и зафиксирован на уровне 18,5 млн тонн, что свидетельствует об относительной стабильности производства. Объем реализуемой угольной продукции увеличился на 7% относительно показателей 2024 года и достиг отметки в 13,8 млн тонн. Этот рост обусловлен главным образом расширением экспортных поставок в азиатские страны и наращиванием сотрудничества с отечественными металлургическими компаниями группы ЕВРАЗ. Вместе с тем, произошло снижение денежной себестоимости одной тонны концентрированного продукта примерно на 10%, что связано с улучшением эффективности отдельных горных предприятий и успешностью внедренных руководством мер оптимизации процессов.

📊 Несмотря на расширение объемов сбыта, общая выручка упала на 26%, составив всего 119 млрд рублей. Основной причиной снижения стало резкое снижение стоимости коксующегося угля на мировом рынке. Увеличились расходы на производство товаров и оказание услуг на 13%, суммарно составив 100,8 млрд рублей. Причиной роста затрат стали формирование резервов на крупные капитализированные затраты (например, создание резерва на подготовку новых участков шахты объемом около 4,9 млрд рублей) и значительное сокращение остатков готовой продукции, которое привело к увеличению расходов на производство.

📛 Ключевой показатель прибыльности бизнеса (EBITDA) резко ухудшился, опустившись до отрицательного значения (-16,6 млрд рублей) против положительного уровня (+26,4 млрд рублей) годом ранее. Это обусловлено падением общей выручки вследствие низкой цены на уголь и укреплением национальной валюты. Компания получила чистый убыток в размере 53 млрд рублей. Уровень капитальных вложений сократился почти на четверть (до 21,7 млрд рублей).

💸 Дивиденды

🤷♂️ Компания решила не выплачивать дивиденды. Это связано с неудовлетворительными финансовыми результатами, снижением цен на уголь и сохраняющимся санкционным давлением. Последний раз дивиденды выплачивались за девять месяцев 2021 года. Решение выглядит закономерным.

🫰 Оценка

↗️ Если рассмотреть оптимистичный сценарий, согласно которому рынок достигнет дна в 2025 году, а в 2026 году цены восстановятся до уровня около 240 долларов за тонну, то бизнес сможет стабилизироваться, и текущие цены на акции окажутся справедливо оцененными.

📊 Согласно такому сценарию, компания оценивается в 3 EV/EBITDA и 6,3 P/E на 2026 год. Для Распадской это выглядит дорого, если не учитывать возможную редомициляцию Евраза и последующую выплату дивидендов через Распадскую. Без этого события разумнее ориентироваться на оценки 2017–2019 годов, когда норма составляла 3–3,5 P/E.

📌 Итог

⛔ В целом получается следующая картина: компания при текущей рыночной обстановке не приносит прибыли и генерирует отрицательные денежные потоки. Контролирующий акционер токсичен и выводит средства через дебиторскую задолженность.

🎯 ИнвестВзгляд: Идеи здесь нет. Актив разве что для спекулянтов.

📊 Фундаментальный анализ: ⛔ Продавать - текущая ситуация характеризуется негативными финансовыми результатами, отсутствием дивидендных выплат и существенными операционными проблемами.

💣 Риски: ⛈️ Высокие - зависимость от внешних рыночных условий при растущем долговом бремени и отсутствие видимых перспектив не дают возможности поставить другую оценку.

🤷♂️ Продаёшь больше — зарабатываешь меньше, снижаешь себестоимость — тратишь больше. Чудеса - они такие...

$RASP #RASP #распадская #уголь #инвестиции #дивиденды #Анализ #ФинансыСегодня в 9:56

Базис. Отчет за 2025 по МСФО

Тикер: #BAZA

Текущая цена: 131.3

Капитализация: 21.7 млрд

Сектор: IT

Сайт: https://basis.ru/investors

Мультипликаторы (LTM):

P\E - 10.37

P\NIC - 9.57

P\BV - 4.16

P\S - 3.65

ROE - 40.1%

ND\OIBDA - чистая денежная позиция

EV\OIBDA - 5.57

Активы\Обязательства - 4.07

Что нравится:

✔️выручка выросла на 36.9% г/г (4.6 → 6.3 млрд);

✔️чиcтая денежная позиция увеличилась в 5.2 раза г/г (0.3 → 1.5 млрд);

✔️FCF вырос в 2.1 раза г/г (0.8 → 1.8 млрд);

✔️чистая прибыль увеличилась на 8.6% г/г (2 → 2.2 млрд);

✔️отличное соотношение активов и обязательств, которое немного снизилось с 4.21 по 4.07.

Что не нравится:

✔️нетто процентные доходы снизились на 36.2% к/к (31 → 19.8 млрд).

Дивиденды:

Дивидендная политика подразумевает различные доли выплат от NIC с периодичностью не реже одного раза в год:

- ND\OIBDAC меньше не более 1 - не менее 50% от NIC;

- ND\OIBDAC больше 1 и не более 2 - не менее 25% от NIC;

- ND\OIBDAC больше 2 и не более 3 - на усмотрение Совета директоров;

- ND\OIBDAC больше 3 - выплаты не рекомендованы.

По данным компании она может выплатить дивиденд за 2025 год в размере 7.2 руб (ДД 5.23% от текущей цены).

Мой итог:

По итогам года инсталлированная база лицензий увеличилась на 22.8% г/г (121.5 → 149.2 млн). Но можно отметить такой момент, что прирост за 4 квартал в 2024 году был выше, чем за этот период в 2025 году (24.2% против 7%), то есть динамика лицензий замедляется. Такая же картина в количестве клиентов за период. Оно выросло на 19.2% г/г (208 → 248), но если сравнить динамику за 9 месяцев, то она выше (26.5% г/г, 83 → 105).

Выручка выросла, но прирост с 2022 года уменьшается год от года (83.3 → 52.2 → 36.9%). Чистая прибыль увеличилась не так сильно, но тут стоит учитывать, что в текущем году были затраты в 308 млн на подготовку к IPO. Если сделать корректировку на эту сумму, то рост прибыли будет более ощутимый (23.2% г/г, 2 → 2.5 млрд). NIC (прибыль за минусом капитализированных расходов, которая более релевантна для IT) увеличился на 33.2% г/г (1.8 → 2.4 млрд).

FCF, скорректированный на расходы для подготовки к IPO, вырос в 2.4 раза г/г (0.85 → 2.07 млрд), так как OCF увеличился (68.4% г/г, 2.2 → 3.6) больше, чем кап. затраты (19.6% г/г, 1.3 → 1.6 млрд). Приятно, что в период высоких ставок компания располагает чистой денежной подушкой, которая еще и прилично выросла к концу года (это логично, 4 квартал у IT обычно самый "хлебный"). Стоит только учитывать, что исходя из озвученных компанией планов на выплату дивиденд, почти весь прирост за отчетный квартал уйдет на выплату дивидендов. Ну чистого долга нет, FCF положительный. могут себе позволить.

Базис планирует в 2026 увеличить выручку на 30-40% и сохранить рентабельность по OIBDA на уровне 60%. Если взять за основу эти цифры, то в среднем рассчитывать на прибыль около 3 млрд (NIC - 2.7 млрд). Это даст P\E 2026 = 7.3, P\NIC = 8. При выплате 50% от NIC дивиденд может быть в районе 8.3 руб (ДД 6.3% от текущей цены). В целом, неплохие мультипликаторы и дивиденд для компании роста.

Вопрос в том, сможет ли компания достигнуть своих планов? В структуре выручки 91% приходится на доходы от продажи лицензий и подписок на ПО, техническая поддержка занимает 8%, а доля прочих услуг - около 1%. По операционным показателям видно, что динамика количества клиентов и продажи лицензий замедляется (логично, так как 2 раза одну лицензию не продашь). Для роста продаж надо активно "покрывать" коммерческих клиентов, а они, откровенно, не слишком торопятся переходить на ПО из российского реестра.

В IPO не участвовал, как не покупал и после него, ранее "обжегшись" на других IT компаниях. Хотя стоит признать, что IPO было "вкусным". По текущей цене выглядит уже не так интересно. Расчетная справедливая цена - 160 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 6:06

Рынок зажат в коридоре 2800–2850: геополитика и ставка ЦБ решат судьбу индекса

Российский рынок завершил день без ярко выраженной динамики, оставшись в «зеленой» зоне. Индекс МосБиржи вырос на 0,5%, остановившись на отметке 2825 пунктов.

Главными драйверами роста выступили внешние факторы: стоимость барреля Brent взлетела на 4% из-за перебоев с судоходством, а национальная валюта продолжила слабеть. Такое сочетание дорогой нефти и дешевого рубля создало идеальные условия для роста котировок большинства российских компаний.

📍 Недавняя статистика по инфляции порадовала рынок, но теперь инвесторы гадают, что с ней делать. Оптимизм омрачается позицией ЦБ: регулятор дал понять, что если Минфин снизит цену отсечения нефти в бюджете (с нынешних $59 до возможных $50), не урезая при этом траты, то и ключевую ставку придется опускать медленнее.

Ситуация накаляется тем, что Минфин уже приостановил валютные интервенции в ожидании вердикта. Аналитики предупреждают: изменение правила может ослабить рубль еще на 5%. Ждать осталось недолго — решение объявят 20 марта, прямо в день заседания ЦБ по ставке. Так что готовимся к волатильности на рынке.

📍 День вновь прошел без конкретики по срокам мирных переговоров: Сергей Лавров хоть и подтвердил готовность Москвы к диалогу, но оптимизма не добавил, намекнув, что Запад нередко использует переговоры как ширму.

Более оптимистично прозвучало заявление из Генштаба: Игорь Костюков сообщил, что консультации по организации следующей встречи уже идут, хотя точная дата пока не определена.

Главный импульс рынок получил на вечерней сессии после заявления Дональда Трампа. Он очередной раз обвинил Киев в торможении процесса, заявив, что украинский лидер «не хочет заключать сделку», в отличие от российского. Рынок воспринял это как знак, что давление США продолжится и будет направлено на ускорение переговоров, что придало умеренный оптимизм рыночным котировкам.

📍 Что по технике: Индекс Мосбиржи продолжает консолидироваться в коридоре 2800–2850 пунктов. Верхняя граница выступает сильным сопротивлением: при тестировании уровня 2850 фиксируется устойчивая фиксация прибыли. Очередной неудачный пробой может спровоцировать уход ниже 2800 с последующим движением в сторону поддержки 2750–2760.

Но для пробоя вниз необходимы внешние триггеры, главным образом геополитические. Среди потенциальных рисков: деэскалация иранского конфликта, способная обвалить нефтяные котировки и потянуть за собой наш рынок, либо отсутствие прогресса на украинских переговорах, что усилит пессимизм инвесторов.

📍 Из корпоративных новостей:

Роснефть OFAC выпустила бессрочную лицензию на сделки с немецкими дочками компании.

ЕвроТранс новая распродажа в активах на фоне появления исковых заявлений с общей суммой в 3.38 млрд. рублей.

Whoosh Путин поручил Правительству рассмотреть вопрос о возможности установления ограничений на передвижение электровелосипедов по тротуарам.

МТС Чистая прибыль снизилась на 28% до 35,3 млрд рублей в 2025 году. Дивполитика и в 2026 году останется прежней не менее 35 руб/акция.

ФосАгро, Акрон война в Иране угрожает поставкам удобрений в Азию в преддверии посевного сезона.

Черкизово СД рекомендовал дивиденды за 2025 год в размере 229,37 руб/акция (ДД 6,2%), ГОСА - 27 марта, отсечка - 7 апреля.

Мосбиржи СД предварительно рекомендовал дивиденды за 2025 год в размере 19,57 руб/акция (ДД 11,8%).

• Лидеры: Черкизово #GCHE (+3,85%), ВТБ #VTBR (+2,88%), Татнефть-ап #TATNP (+2,55%).

• Аутсайдеры: ЕвроТранс #EUTR (-7,2%), Северсталь #CHMF (-2,2%), Аэрофлот #AFLT (-2,18%).

06.03.2026 - пятница

• #BSPB Банк Санкт-Петербург финрезультаты по МСФО за 12 мес. 2025г.

• #RAGR РусАгро финрезультаты по МСФО за 12 мес. 2025г.

• #WUSH Whoosh финрезультаты по МСФО за 12 мес. 2025г.

• #HEAD Хэдхантер финрезультаты по МСФО за 12 мес. 2025г.

• #TGKA ТГК-1 финрезультаты по МСФО за 12 мес. 2025г.

• #UPRO Юнипро финрезультаты по РСБУ за 12 мес. 2025г.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 6:01

Облигации ЭкоНива 1P-01: 19,56% на 3 года, разбор рисков и моя цена сделки

Группа компаний «ЭкоНива» — крупный вертикально интегрированный аграрный холдинг, специализирующийся на производстве сырого молока, продуктов его переработки, а также на продаже зерна и семян.

Компания начала работу в 1994 г. Сегодня в «ЭкоНиве» три самостоятельных холдинга. Более чем в 40 регионах России работают 18 000 сотрудников.

📍 Параметры выпуска ЭкоНива-001P-01:

• Рейтинг: А+ (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем двух выпусков: не менее 5 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 18,00% годовых (YTM не выше 19,56% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 12 марта 2026

• Дата размещения: 16 марта 2026

📍 Параметры выпуска ЭкоНива-001P-02:

• Рейтинг: А+ (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Срок обращения: 2 года

• Купон: КС+400 б.п.

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: только для квалов

• Дата книги: 12 марта 2026

• Начало торгов: 16 марта 2026

Компания подтверждает свою финансовую устойчивость: рейтинг А+(RU) от АКРА (январь) и рейтинг ruA от "Эксперт РА" (февраль) со стабильными прогнозами.

📍 Финансовые результаты МСФО за 6 месяцев 2025 года:

• Выручка: 46,5 млрд руб. (+15,0% г/г)

• Чистая прибыль: 9,4 млрд руб. (-19,1% г/г)

• EBITDA: 20,9 млрд руб. (+14% г/г)

• Рентабельность по EBITDA: 25,4%

• Долгосрочные обязательства: 22,9 млрд руб. (+15,7% за 6 месяцев)

• Краткосрочные обязательства: 127,4 млрд руб. (-0,5% за 6 месяцев)

• Чистый долг/EBITDA LTM: 3,6x

Обзор новых размещений: Брусника 002Р-06 | Балтийский лизинг БО-П22 | Селектел 001Р-07R | АФК Система 2Р-12 и 2Р-13 | Вис Финанс БО-П11 | Илон-001Р-01 | МГКЛ 1PS-02

📍 Что готов предложить нам рынок долга:

• Селектел 001Р-07R #RU000A10EEZ9 (16,03%) А+ на 2 года 11 месяцев

• Вис Финанс БО-П11 #RU000A10EES4 (18,39%) А+ на 2 года 11 месяцев

• Селигдар 001Р-10 #RU000A10EC22 (18,07%) А+ на 2 года 10 месяцев, имеется амортизация

• Инарктика 002Р-04 #RU000A10DHX9 (15,55%) А+ на 2 года 7 месяцев

• А101 БО-001P-02 #RU000A10DZU7 (16,93%) А+ на 1 год 9 месяцев

• Хэндерсон 001P-01 #RU000A10BQC8 (15,91%) А+ на 1 год 2 месяца

Что по итогу: Стартовая доходность выпуска выглядит крайне привлекательно на фоне вторичного рынка. Это создает классическую ситуацию для получения быстрой прибыли , но лишь при условии, что ставка купона не будет существенно снижена в ходе сбора заявок.

Для стратегии "купил и держи" с целью долгосрочной фиксации дохода размещение выглядит менее привлекательно. Основной риск — высокая долговая нагрузка эмитента: показатель Чистый долг/EBITDA уже превышает критические 3,0x. Кроме того, стоит учитывать отраслевую специфику: сельское хозяйство — это капиталоемкий и цикличный бизнес, который крайне чувствителен к сокращению господдержки и удорожанию заемного финансирования.

Крайне редко рассматриваю истории, которые одновременно обладают двумя минусами: отсутствием публичных акций в обращении и критически высокой долговой нагрузкой. Спекулятивный интерес для меня появится только при итоговом купоне не ниже 17,5%. При ином раскладе предпочту пройти мимо. Благодарю за прочтение и поддержку постов.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендациейВчера в 15:10

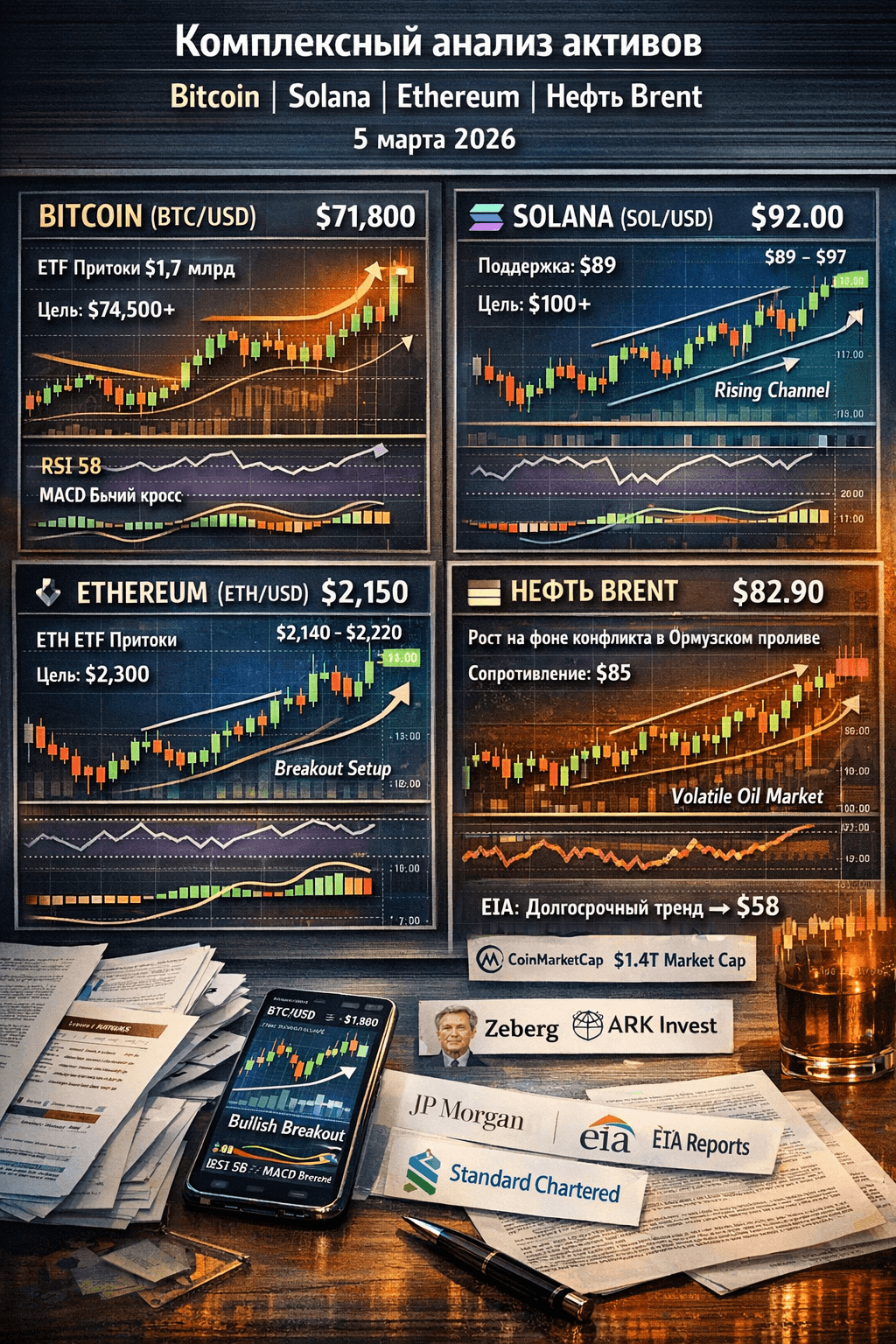

Комплексный анализ активов: Bitcoin, Solana, Ethereum и нефть (Brent) на 5 марта 2026 года

Комплексный анализ активов: Bitcoin, Solana, Ethereum и нефть (Brent) на 5 марта 2026 года

Я провёл всесторонний разбор четырёх активов. Исследование опирается на актуальные данные из TradingView, CoinMarketCap, EIA, JPMorgan, Zeberg, Tom Lee (Fundstrat), Standard Chartered, ARK Invest, on-chain метрики, новости и геополитическую обстановку. Учтены исторические рыночные циклы (пост-ATH коррекция Bitcoin после октября 2025 до $126k), корреляционные зависимости (криптовалюты с S&P 500 на уровне 0.78, нефть — под влиянием геополитических событий и Китая), волатильность (криптовалюты 5–10% в день, нефть 3–6%) и регуляторные аспекты (про-крипто политика Трампа, создание стратегического резерва Bitcoin).

Текущее состояние рынка на 5 марта 2026: Рынок криптовалют находится в фазе накопления после недавней коррекции 2025 года: Bitcoin восстановился до $62–66k благодаря притокам ETF и позитивным настроениям (связанным с политикой Трампа и возможным созданием европейского крипторезерва). Настроения на рынке варьируются от экстремального страха в феврале до нейтрально-бычьих. Нефть демонстрирует волатильность из-за геополитической напряжённости в Ормузском проливе (+$6–8 за неделю) при цене около $82.90, но сохраняет долгосрочный медвежий тренд (согласно данным EIA: избыток предложения, рост запасов на 2.6–3.1 млн барр./сутки). В краткосрочной перспективе корреляция между криптовалютами и нефтью низкая, но макроэкономические факторы (действия ФРС, инфляция, торговые тарифы) оказывают влияние на все активы. Волатильность остаётся высокой: возможны колебания цен на 10% и более в зависимости от новостей.

Bitcoin (BTC/USD), текущая цена $71 500–72 500Фундаментальный анализ и новости: Капитализация рынка составляет около $1.4 трлн, суточный объём торгов — $40–60 млрд (особенно высок на фоне отскока). Основные драйверы роста: притоки в спотовые ETF (BlackRock и Fidelity привлекли более $1.7 млрд с февраля по март), активность институциональных инвесторов (Гарвард перераспределяет активы в пользу ETH и BTC), а также указ Трампа о создании стратегического резерва Bitcoin (февраль 2026). Анализ on-chain данных показывает стабильность среди держателей и снижение продаж со стороны майнеров. Исторически наблюдается коррекция после четвёртой волны роста (после ATH в октябре 2025), аналогичная коррекции 2018 и 2022 годов (длительность около 12–13 месяцев). Эксперты прогнозируют рост: Zeberg ожидает $110–120k в марте (увеличение на 80% от минимумов $66k), Tom Lee (Fundstrat) — более $150k к концу 2026, Standard Chartered — $130k к марту при создании европейского крипторезерва, а ARK Invest подчёркивает стабильность сети. Риски включают возможное повышение тарифов США и оттоки средств из ETF при негативной динамике рынка. Долгосрочные перспективы связаны с ростом принятия и предстоящим халвингом в 2024 году.

Технический анализ:

Японские свечи: Дневной график показывает бычий поглощающий паттерн и молот после тестирования уровня $66k в марте 2026 года. Недельный график демонстрирует пин-бар, отскочивший от уровня поддержки. На 4-часовом таймфрейме наблюдается серия импульсных зелёных свечей с увеличивающимся объёмом, что свидетельствует о доминировании покупателей и откатах на низком объёме. Классический анализ указывает на наличие флага продолжения в диапазоне $68–74k, с возможным прорывом выше $73.5k.

Индикаторы: RSI (14) находится в диапазоне 56–62, что указывает на нейтрально-бычий тренд и отсутствие признаков перекупленности (бычья дивергенция на 4-часовом таймфрейме). MACD показывает бычий кроссовер: гистограмма растёт, линия MACD выше сигнальной. Стохастик находится в зоне перекупленности, что может сигнализировать о возможной краткосрочной коррекции. Скользящие средние (MA 50/100/200) показывают смешанную картину: цена выше коротких скользящих средних, но индикатор TradingView указывает на нейтральное положение. Общий сигнал на дневном таймфрейме — нейтральный, на 1-часовом и 4-часовом — сильный сигнал на покупку. Профиль объёма указывает на POC на уровне $70k, что является сильной поддержкой.

Теория волн Эллиотта: Текущая фаза — коррективная (волна 4 или ABC в рамках большего цикла). Дно коррекции находится на уровне $66k, что может стать основой для импульсной волны 5 и роста до $80–110k. В качестве альтернативы рассматривается продолжение медвежьего тренда до конца 2026 года при снижении цены ниже $62k.

Фигуры Гартли и гармонические паттерны: Наблюдается бычий паттерн Гартли/DGartley у уровня $68–70k с дивергенцией RSI. Также возможен паттерн Bat. Фибоначчи-ретрейсмент 0.618 от максимума 2025 года даёт целевую цену $95–100k.

Мульти-таймфреймовый анализ: На недельном таймфрейме возможен прорыв нисходящего канала. На месячном таймфрейме наблюдается накопление. Риски включают ложный прорыв на фоне геополитических новостей.

Прогноз аналитиков: Преобладают бычьи настроения (Zeberg, Lee, Miller Value Partners ожидают прорыв к новым максимумам). Консервативные прогнозы предполагают рост до $100–120k в среднесрочной перспективе и до $150k к концу 2026 года.

Мои рекомендации:

На 1 день: Покупка (Buy) — благодаря моментуму и свечным паттернам. Целевая цена +3–5% до $74–75k, стоп-лосс на уровне $70k (соотношение риска и прибыли 1:2.5).

На 1 неделю: Покупка на откатах (Buy the dip) — в случае пробоя флага. Целевая цена $78–80k, стоп-лосс $68.5k (соотношение риска и прибыли 1:3).

На 1 месяц: Удержание позиции (Hold) или покупка (Buy) в долгосрочной перспективе — с учётом роста принятия и предстоящего халвинга. Целевая цена $85–95k, следует избегать чрезмерного левериджа при RSI выше 70. Альтернативный вариант — использование фьючерсов с хеджированием.

Solana (SOL/USD), текущая цена $92Фундаментальный анализ и новости: Рыночная капитализация составляет около $50–52 млрд, суточный объём торгов — $5–6 млрд. Основные достижения включают обновление Firedancer, рост TVL в DeFi, рекордные объёмы stablecoin ($650 млрд в феврале) и запуск токенизированных акций через Backpack. Solana опережает Bitcoin на 10–15% в краткосрочной перспективе. Прогнозы на 2026 год предполагают рост до $140–250 (по данным DigitalCoinPrice и CoinCodex). Волатильность оценивается как высокая, в 1.5–2 раза выше, чем у Bitcoin. Новости включают акцент Magic Eden на Solana и децентрализацию, превосходящую Ethereum. Риски связаны с конкуренцией со стороны L2-решений Ethereum и регуляторными ограничениями. Исторически Solana демонстрировала коррекцию после достижения ATH в январе 2025 года.

Технический анализ:

Японские свечи: Дневной график показывает бычий поглощающий паттерн после отскока от уровня поддержки $89. На 4-часовом таймфрейме наблюдается импульсный рост. Классический анализ указывает на возможный прорыв нисходящего канала и наличие флага. Поддержка находится на уровне $85–89, сопротивление — на уровне $95–100.

Индикаторы: RSI находится в диапазоне 55–60, что указывает на слегка бычий тренд. MACD показывает положительный сигнал. Скользящие средние (MA) указывают на нейтральный-сильный сигнал на покупку. Стохастик в нейтральной зоне.

Теория волн Эллиотт: Текущая фаза — завершение коррекционной волны C (ABC-коррекция). Ожидается новая импульсная волна к уровню $140+.

Фигуры Гартли: Наблюдается бычий паттерн у уровня $89, который является сильной поддержкой. Фибоначчи 1.618 даёт целевую цену $110–120.

Мульти-таймфреймовый анализ: Недельный график демонстрирует отскок на 10%, месячный диапазон — $70–150.

Прогноз аналитиков: Ожидается долгосрочный рост (целевая цена $200–450 к 2030 году). Краткосрочные перспективы остаются положительными на фоне обновлений сети.

Мои рекомендации:

На 1 день: Покупка — благодаря моментуму. Целевая цена $95–97, стоп-лосс на уровне $85 (соотношение риска и прибыли 1:2).

На 1 неделю: Покупка — в случае пробоя нисходящего канала. Целевая цена $100–110.

На 1 месяц: Сильная покупка — с учётом роста экосистемы. Целевая цена $120+, стоп-лосс на уровне $85 (высокое соотношение риска и прибыли).

Ethereum (ETH/USD), текущая цена $2 140–2 150Фундаментальный анализ и новости: Притоки в ETF варьируются: от +$38–125 млн до occasional outflows, при этом совокупный приток превышает $11 млрд. Дорожная карта включает проект Glamsterdam и развитие L2-решений. Крупные инвесторы (whales) накопили 1.4 млн ETH. Прогнозы предполагают рост до $3–5k к 2026 году на фоне обновлений сети. Новости включают инвестиции Harvard в ETH ETF. Риски связаны с возможной стагнацией ниже уровня $3k.

Технический анализ:

Японские свечи: Дневной график демонстрирует бычий разворотный паттерн. Наблюдается тестирование нисходящей трендлинии.

Паттерны: Потенциальный бычий флаг или треугольник. Поддержка находится на уровне $1 900–2 000, сопротивление — на уровне $2 100–2 220.

Индикаторы: RSI находится на уровне 58, MACD демонстрирует улучшение, скользящие средние (MA) указывают на нейтральный тренд.

Теория волн Эллиотт: Текущая фаза — двойная коррекция.

Фигуры Гартли: Потенциальный бычий паттерн у уровня $2 000.

Мульти-таймфреймовый анализ: На 4-часовом таймфрейме возможна ликвидация коротких позиций.

Прогноз: Позитивный настрой на фоне ETF и L2-решений.

Мои рекомендации:

На 1 день/неделю: Покупка на откатах (Buy dips) или удержание позиции (Hold). Целевая цена $2 200–2 300.

На 1 месяц: Покупка — с учётом долгосрочного нарратива. Целевая цена $2 500+.

Нефть (Brent), текущая цена $82.90Фундаментальный анализ: Нефть демонстрирует рост на фоне геополитической напряжённости в Ормузском проливе. EIA и JPM прогнозируют снижение цен до $58 (2026) и $53 (2027) из-за избытка предложения (производство превышает спрос, рост запасов на 3 млн барр./сутки). Действия OPEC+ ограничены. Новости включают геополитическую премию в размере +$6.

Технический анализ:

Японские свечи: Дневной график демонстрирует бычий импульс на фоне новостей.

Паттерны: Возможный прорыв нисходящего треугольника или двойное дно. Поддержка находится на уровне $80, сопротивление — на уровне $85–95.

Индикаторы: RSI находится на уровне 60, что указывает на бычий тренд. MACD демонстрирует положительный сигнал.

Теория волн Эллиотт/Гартли: Ожидается краткосрочный импульс вверх.

Мульти-таймфреймовый анализ: Геополитические факторы оказывают влияние на краткосрочную динамику, но фундаментальные показатели остаются медвежьими.

Прогноз: Краткосрочный бычий тренд на фоне геополитических событий, долгосрочный медвежий тренд.

Мои рекомендации:

На 1 день/неделю: Покупка — на фоне геополитических факторов. Целевая цена $85–87.

На 1 месяц: Продажа или фиксация прибыли — при де-эскалации конфликта. Целевая цена ниже $78, стоп-лосс на уровне $80.

Сравнение активов, нюансы и сценарии:Корреляции и бета-коэффициенты: Solana демонстрирует более высокую волатильность, чем Ethereum, который, в свою очередь, более волатилен, чем Bitcoin. Нефть остаётся независимой от криптовалютного рынка в краткосрочной перспективе. Оптимальная структура портфеля: 60% Bitcoin/Ethereum, 20% Solana, 10% хедж на нефть.

Сценарии:

Эскалация конфликта в Иране — рост нефти до $90–100 и снижение криптовалют на 10% (рекомендация: покупка).

Де-эскалация и избыток предложения — снижение нефти до $70–75 и рост криптовалют на 15% (рекомендация: покупка).

Снижение процентных ставок ФРС — рост всех активов (рекомендация: покупка).

Чёрный лебедь — рецессия (рекомендация: снижение криптовалют на 30%, нефти до $50).

Риск-менеджмент: Обязательное использование стоп-лоссов, использование трейлинг-стопов, корректировка размера позиции в зависимости от волатильности (например, снижение позиции по Solana в 0.5 раза по сравнению с Bitcoin).

Импликации: Для долгосрочных инвесторов рекомендуется удерживать позиции в криптовалютах на срок 12 месяцев и более. Трейдерам рекомендуется спекуляции на нефть на срок от 1 до 7 дней. Долгосрочные перспективы: рост Bitcoin и Solana на фоне роста принятия.

Следите за ежедневными потоками в ETF, еженедельными данными EIA и геополитическими новостями.Вчера в 13:52

Слишком много причин для коррекции. К чему готовиться инвестору

Российский рынок акций к вечеру среды остается под давлением продавцов. Индекс МосБиржи балансирует чуть выше психологической отметки 2800 пунктов, потеряв за день 0,54%.

Одной из причин стала геополитическая неопределенность: инвесторы разочарованы отсутствием прогресса в переговорах по украинскому вопросу и опасаются, что мирный процесс затянется. Это заставляет игроков фиксировать прибыль и уходить в кэш.

📍 Снижение ставки под вопросом: изменение бюджетного правила может аукнуться жесткостью денежно-кредитной политики. Снижение «базовой цены на нефть» само по себе нейтрально, если сокращаются расходы.

Но если власти решат не экономить, а занимать больше, чтобы компенсировать нехватку нефтедолларов, — это подстегнет инфляцию. В таком случае ЦБ будет вынужден дольше держать ключевую ставку высокой, тормозя ее снижение.

В марте валютные интервенции Минфина проводиться не будут — это первая такая приостановка с 2022 года. Ведомство ждет, пока законодатели утвердят новую планку отсечения цен на нефть. После этого чиновники пересчитают, сколько в итоге нужно будет купить или продать валюты с начала года. Рынок отреагировал мгновенно: доллар пошел вверх.

📍 Цена на нефть Brent не дотянулась до вчерашних $85. Ситуация в Ормузском проливе по-прежнему опасная (Иран блокирует проход судов), но трейдеров это уже не пугает.

Их успокоило Международное энергетическое агентство, пообещавшее помочь рынку. К тому же в США неожиданно выросли запасы нефти — это обычно толкает цены вниз.

📍 Макроэкономический фон ухудшается: Инфляция хоть и замедлилась до 0,08% (против 0,19% неделей ранее), но рынок это не радует из-за сигналов ЦБ о возможной паузе по ставке.

Главный негатив пришел от Минэкономразвития: январь показал падение ВВП на 2,1% в годовом выражении после декабрьского роста в 1,9%. Безработица при этом остается низкой.

📍 Что по технике: Индекс МосБиржи продолжает движение к ключевой поддержке 2800 пунктов. Пробой этого уровня открывает дорогу к более глубокой коррекции с промежуточными целями 2780 и 2750.

Фундаментально рынок по-прежнему не находит поводов для разворота: старые проблемы никуда не делись, геополитический драйвер отсутствует. Участники торгов не спешат набирать позиции и предпочитают наблюдать за новостным фоном в ожидании внятных триггеров для роста. Подождем и мы.

📍 Из корпоративных новостей:

Глоракс #GLRX РСБУ 2025 год: Выручка ₽3,05 млрд (+59,3% г/г), Чистая прибыль ₽0,352 млрд (-5,3% г/г).

МТС Банк #MBNK МСФО за 2025 год: Чистая прибыль ₽14,4 млрд (+16,7% г/г), Рентабельность капитала 14,5% (–0,6% г/г).

МГКЛ #MGKL хочет приобрести банк с универсальной лицензией, в идеале — с лицензией на операции с драгметаллами.

АПРИ #APRI ввела в эксплуатацию первую очередь ЖК "ТвояПривилегия" в Академическом районе Екатеринбурга.

ТМК #TRMK отчет МСФО за 2025 год: Убыток ₽24,45 млрд (–11,8% г/г), Выручка ₽404,4 млрд (–24% г/г)

Аэрофлот $AFLT отчитался за 2025 год. Чистая прибыль упала на 64,8% до 22,6 млрд рублей.

• Лидеры: Позитив #POSI (+4,45%), Базис #BAZA (+3,8%), Whoosh #WUSH (+3,37%), Русал #RUAL (+3,2%).

• Аутсайдеры: Фикс Прайс #FIXR (-3,35%), ДВМП #FESH (-3,13%), МТС Банк #MBNK (-2,66%), РуссНефть #RNFT (-2,56%).

05.03.2026 - четверг

• #MOEX — МосБиржа финансовые результаты по МСФО за 12 мес. 2025г.

• #BAZA — Базис финансовые результаты по МСФО за 12 мес. 2025г.

• #MTSS — МТС финансовые результаты по МСФО за IV квартал и 12 мес. 2025г.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендациейВчера в 6:09

Бумаги Хэдхантер: ключевые уровни и взгляд на эмитента перед отчетом

Хэдхантер: ТФ-1Д

Тикер: #HEAD

Текущая ситуация:

Бумаги Хэдхантера консолидируются в районе психологического барьера 3000 рублей. Февральский выброс за пределы восходящего тренда с последующим возвратом обратно прошел на аномально высоких объемах, что указывает на борьбу игроков.

Сейчас цена зажата в узком боковике между уровнем 2935 и 200-дневной скользящей средней, формируя потенциальный широкий диапазон 2770–3000.

Пятничный годовой отчет по МСФО 6 марта, вероятно, станет катализатором, который определит дальнейшее направление движения.

• Восходящие цели (Уровни сопротивления): 3000, 3108, 3190

• Нисходящие цели (Уровни поддержки): 2935, 2884, 2845

Наше мнение:

В последние дни мы наблюдаем эмоциональные распродажи акций внутреннего рынка и попытку запрыгнуть в уходящий поезд растущих бумаг нефтегазового сектора. Это может оказаться ловушкой, поскольку ряд компаний внутреннего рынка выглядят перспективнее нефтегазовых аналогов даже при текущих ценах на нефть.

От предстоящего отчета чудес ждать не стоит, но возможны сюрпризы: консенсус-прогноз предполагает незначительное снижение выручки и EBITDA, однако компания сохранит высокую рентабельность и низкую долговую нагрузку. Опасения замедления темпов снижения ключевой ставки не оправдались, что дало дополнительный толчок росту акций.

Мы позитивно смотрим на компанию на горизонте год-полтора благодаря дивидендной доходности и недооцененности относительно других IT-компаний. При этом предстоящий отчет и эскалация на Ближнем Востоке могут добавить волатильности, несмотря на позитивные ожидания.

Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией4 марта