JetLend — «Платформа года для альтернативных инвестиций»

В Москве состоялась XX юбилейная церемония вручения премии «Финансовая элита России» — одной из самых авторитетных наград в финансовой отрасли, которая с 2005 года отмечает лидеров рынка: банки, страховые компании, управляющие и инвестиционные компании, НПФ и финтех-проекты.

В этом году JetLend был удостоен награды в номинации «Платформа года для альтернативных инвестиций».

Эта премия — признание не только нашей работы, но и вашего доверия. Именно вы, наши инвесторы и партнеры, ежедневно доказываете, что рынок альтернативных инвестиций в России состоялся и продолжает расти.

В юбилейный для премии год эксперты отметили компании, которые не просто адаптируются к вызовам, а задают новые стандарты. Вместе с нами в списке лауреатов — лидеры финансового рынка: «Альфа-Капитал», ВТБ, «Совкомбанк», НПФ Сбербанка и другие. Быть в этом ряду большая честь и подтверждение того, что выбранный нами путь развития краудлендинга в России правильный.

Мы продолжаем делать платформу удобнее, надежнее и доступнее для тех, кто инвестирует в реальный бизнес, и для тех, кто получает финансирование на развитие.

Подробности и итоги премии по ссылке.

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Путин заявил о снижении инфляции и выразил ожидание дальнейшего понижения ключевой ставки ЦБ, которая сейчас составляет 14,5%.

По данным Росстата, майская инфляция составила 0,17% против ожидавшихся 0,22%; годовой показатель замедлился до 5,31%.

Накопленная инфляция за 5 месяцев 2026 года — 3,29%, что ниже 3,56% за аналогичный период прошлого года.

Следующее заседание Банка России по ставке запланировано на 19 июня.

Данные по инфляции формируют аргументы в пользу снижения ставки на июньском заседании, что может стать значимым катализатором для всего рынка акций.Сегодня в 20:49

Инвест челледж

10.06.26 Супер челлендж - продолжается

(Хотя и со скрипом)

🚀 Мой публичный челлендж «черепахо-инвестиции» 🐢

Со «скрипом», но продолжается. «Денег нет, но вы держитесь». Это цитата великого известного человека 😅 Вот у меня как раз таки сейчас примерно так. Прошлое пополнение моего счета было аж 23.05.25 . Хотя я и планировал инвестировать каждую неделю по 2500 ₽.

Никогда не думал, что снова так упаду в доходе, но как есть 😥 Основная работа сменилась, и на фоне кризиса практически нет процента с продаж. Плюс отвалились пара проектов, которые приносили деньги. Источники дохода поубавились, а с ними и денежные поступления сильно упали. Так что теперь инвестировать стало сложнее. 😓

Вдобавок ко всему возникли проблемы с авто, с зубами, в быту... Короче, вот собственно для чего я инвестирую. Неприятно, тяжковато, но не критично. За счёт поступлений с рынка кое-как стараюсь всё-таки выкроить деньги. 💪

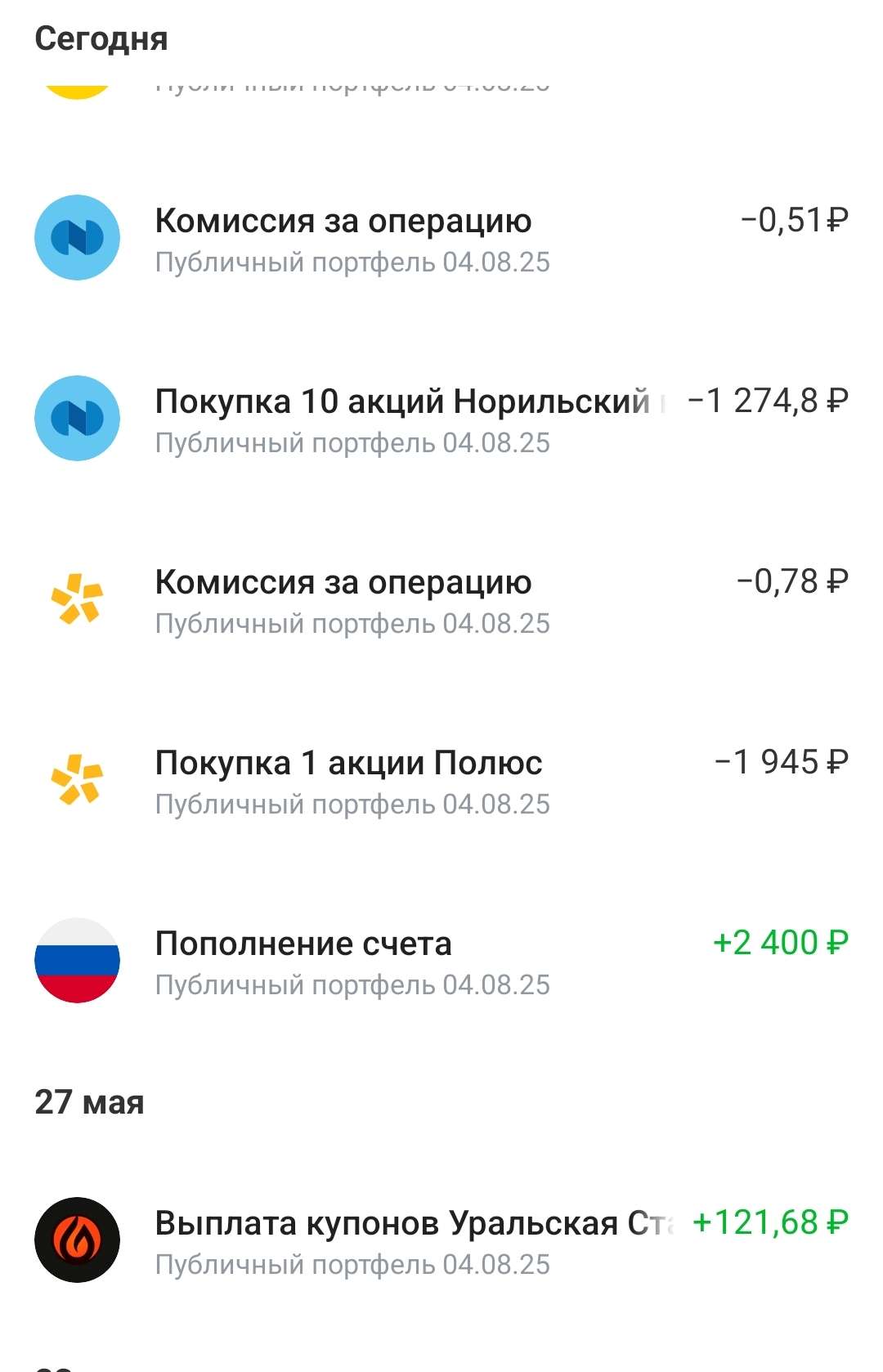

И вот настал наконец момент: «Пора!» — думаю. И снова докидываю на публичный счёт 🎉 В этот раз получается, что я должен закинуть за 3 недели: с 25 по 29 мая, с 01 по 05 июня и текущую с 8 по 12 июня (по рабочим дням удобнее ориентироваться). Учитывая, что я обычно исхожу из 2500 в неделю +/-100-200₽, тут решил добавить 2612 в сумме и 5000 взял на маржиналку. 💸

Кстати, недавно ещё купонами от Уральской стали $RU000A10CLX3 пришёл 121 рубль — их, конечно, тоже в реинвест. 📈 Из облигаций в этом портфеле ещё Селигдар (1 шт.). Остальное — акции. 📊

10.06.26 Купил:

✅ $SBERP — Сбер прив. 3 шт. ≈ 321₽/шт

✅ $TRNFP — Транснефть 1 шт. ≈ 1374₽/шт

✅ $ROSN — Роснефть 6 шт. ≈ 363₽/шт

✅ $GMKN — Норникель 10 шт. ≈ 127₽/шт

✅ $PLZL — Полюс 1 шт. ≈ 1945₽/шт

В портфеле по-прежнему остаются:

📌 Лукойл $LKOH, МТС $MTSS , Мать и дитя $MDMG, Россети Ленэнерго-прив. $LSNGP — всё под идеи дивидендов и роста. Копейки округлил для удобства. 🔄

Учитывая, что на рынке посадка 📉, возможно, даже неплохо, что я немного задержал покупки (пусть и вынужденно). Хочу подчеркнуть: портфель строится на долгосрок. Ни о каких быстрых деньгах даже речи не идёт! 🚫💰 Причём в моём понимании долгосрок — это 5 лет минимум. ⏳ Что будет дальше — никто не знает, но я делаю ставку на рост. А вот правильно ли я мыслю — только время определит. 🤞

⚠️ В посте не ИИР

⚠️ Ваши деньги — ваша ответственность

💬 В посте субъективное мнение автора, оно может не совпадать с вашим. Любые действия, которые вы повторяете, вы делаете это на свой страх и риск. Не призыв к действию!

📢 Ну а больше о финансах, инвестициях и экономии — в моём блоге! Подписывайтесь! 🔥😎

#черепахо_инвестицииСегодня в 14:35

Рынок акций отскакивает от минимумов года. Каковы дальнейшие перспективы?

Вчера рынок преподал стандартный, но от того не менее ценный урок: падение ниже 2500 пунктов оказалось ложным пробоем. День начался с обновления минимумов с октября, а закончился ростом к 2520 пунктам.

Ключевой позитив вторника — объёмы. Они выросли до 93,2 млрд руб. против 63,8 млрд днём ранее и символических 33,4 млрд в пятницу. Почти трёхкратный рост за несколько торговых сессий — это серьёзный аргумент в пользу того, что на уровне 2500 пунктов появился реальный спрос.

В плюсе — главные жертвы последней распродажи: «Самолёт», «Астра», Ozon. Но торговля учит одному: никогда не делай выводов по одной свече. Надежда на продолжение отскока есть, но вера — пока только в цифры. Без позитивного новостного фона на рынок вновь вернутся продавцы, а значит, делать выводы преждевременно.

Рынок часто ведёт себя парадоксально: он закладывает в цены худший сценарий, а когда негатив наконец объявляют, может последовать отскок — потому что реальность оказалась не такой страшной, как ожидания. Именно такой эффект возможен на новостях о 21-м пакете санкций ЕС.

Очередные санкции бьют по 90 банкам и криптосервисам из РФ и других стран, а также по поставщикам СПГ-танкеров. В списке — морские порты и теневой флот, плюс введены экспортные ограничения на металлы и сплавы для авиации и оборонки. Часть рыбной продукции теперь тоже нельзя ввозить. Под удар потенциально могут попасть компании из КНР, Турции, ОАЭ и Индии. Ценовой потолок для российской нефти сохраняется на уровне $44,1 ещё на шесть месяцев.

Ситуацию усугубляет падение нефтяных цен на фоне локальной деэскалации ближневосточного конфликта. Трамп вновь заявил, что сделка с Ираном может быть заключена в ближайшие две недели. По его словам, после подписания документа Ормузский пролив откроется немедленно, а соглашение исключит возможность получения Ираном ядерного оружия. При этом морская блокада иранских портов со стороны США пока сохраняется.

Российская Urals уходит с дисконтом в Азию. Brent торгуется на 2,69% ниже ($91,72), Light — на 3,15% ниже ($88,42). А также рубль продолжает уверенное укрепление. Ближайший фьючерс на доллар снижается на 1,37%, до 72,391 рубля, биржевой курс юаня опустился на 1,21%, до 10,576 рубля.

Инвесторы устали от риска и голосуют рублем за предсказуемость: капитал возвращается в активы с предсказуемой доходностью. Итоги мая это подтверждают — российские компании разместили облигации на рекордные для этого месяца 973 млрд рублей. Рост по сравнению с апрелем составил 27%, и это особенно показательно на фоне традиционного сезонного спада деловой активности в конце весны.

В конечном счёте рынок столкнулся с суровой реальностью макроэкономических условий: высокая ключевая ставка и сильный рубль неизбежно давят на финансовые показатели большинства компаний.

Деэскалация иранского конфликта или его полное завершение устранят угрозу рецессии для глобальной и российской экономики. Также это нивелирует проинфляционное давление, которое сегодня служит сдерживающим фактором для ЦБ при решении вопроса о темпах смягчения денежно-кредитной политики. Вот только когда это произойдет, никто не знает.

• Лидеры: Группа Астра #ASTR (+9,0%), ГК Самолет #SMLT (+6,7%), Мечел ао #MTLR (+4,5%), АФК Система #AFKS (+4,4%).

• Аутсайдеры: Интер РАО #IRAO (-10,8%), КАМАЗ #KMAZ (-5,5%), Инарктика #AQUA (-3,8%), Роснефть #ROSN (-2,7%).

10.06.2026 - среда

• #ABIO Артген собрание акционеров по дивидендам за 2025 год (рекомендация 1,2 руб./акцию)

• #SVAV Соллерс последний день с дивидендом 25,5 руб.

• #DATA Аренадата закрытие реестра по дивидендам (дивгэп)

• Данные по недельной инфляции.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейСегодня в 6:13

Новабев. Отчет за 2025 по МСФО

Тикер: #BELU

Текущая цена: 303.4

Капитализация: 38.4 млрд

Сектор: Агропищепром

Сайт: https://novabev.com/investors/

Мультипликаторы (LTM):

P\E - 7.42

P\BV - 1.71

P\S - 0.26

ROE - 23.1%

ND\EBITDA - 1.96

EV\EBITDA - 3.77

Акт.\Обяз. - 1.21

Что нравится:

✔️выручка выросла на 10.2% г/г (135.5 → 184.7 млрд);

✔️чистая прибыль увеличилась на 12.7% г/г (4.6 → 5.2 млрд);

Что не нравится:

✔️FCF снизился на 29.1% г/г (12.1 → 8.6 млрд);

✔️чистый долг увечился на 10.2% п/п (37.7 → 41.6 млрд). ND\EBITDA ухудшился с 1.86 до 1.96;

✔️нетто фин расход на 4.2% п/п (2.1 → 2.2 млрд);

✔️дебиторская задолженность выросла на 63.5% п/п (11.5 → 18.8 млрд);

✔️слабое соотношение активов и обязательств.

Дивиденды:

Размер дивидендных выплат установлен на уровне не менее 50% от прибыли по МСФО.

СД рекомендовал финальные дивиденды за 2025 год в размере 10 руб (ДД 3.3% от текущей цены).

Мой итог:

Операционные показатели (г/г):

- общие отгрузки -2.5% (16.2 → 15.8 млн дал)

из них:

- собственные бренды -0.8% (12.8 → 12.7 млн дал);

- партнерские бренды -8.8% (3.4 → 3.1 млн дал);

- количество торговых точек ВинЛаб +6.6% (2041 → 2175 шт);

- число клиентов WINCLUB +18.2% (8.46 → 10 млн).

Снижение объема отгрузок компания поясняет выводом из оборота низкомаржинальных региональных марок и перераспределением ресурсов в пользу более эффективных позиций. По ВинЛаб продажи выросли на 8.4% г/г, средний чек - на 9.5% г/г, а траффик остался без изменений. Тут стоит добавить, что это не LFL показатели. С учетом роста количества магазинов логично предположить, что LFL данные ниже (а значит и траффик отрицательный). Частично на такой результат повлияла кибератака на инфраструктуру компании и сеть ВинЛаб, в частности, что привело к заморозке производство и отгрузки алкогольной продукции и временному (примерно на 2 недели) закрытию магазинов сети.

Чистая прибыль выросла чуть лучше выручки и причина этому улучшение операционной рентабельности с 9.1 до 9.5%. Правда это обусловлено увеличением прочих доходов. Без них рентабельность была бы +- на том же уровне.

FCF прилично просел на фоне уменьшения OCF (-19.8% г/г, 15.3 → 12.3 млрд) и роста кап. затрат (+15% г/г, 3.2 → 3.7 млрд). Долговая нагрузка выросла за счет увеличения чистого долга. В связи с этим пока растет и процентная нагрузка, несмотря на снижение ключевой ставки.

В своей презентации по итогам прошлого года компания представила KPI на пятилетку (2025-2029). В рамках нее Новабев планирует получить выручку в 270 млрд по итогам 2029 года. При равномерном росте это предполагает ежегодный рост примерно на 14.9%. Как видно, за 2025 компании не удалось достичь заявленных целей. Но если предположить, что в последующие годы Новабев сможет расти запланированными темпами, сохраняя рентабельность последних 2 лет, то это дает P/E 2026 = 6.34. Выглядит средне. Но есть один важный нюанс. У компании на балансе большой казначейский пакет акций (более 30% от общего числа). И здесь ключевой вопрос, что будет с ним? Если в итоге этот пакет будет погашен, то форвардная оценка сильно меняется и P/E 2026 тогда будет равен 4.34. И это уже намного интереснее. При этом на казначейские акции дивиденд не выплачивается. Поэтому при выплате 50% от чистой прибыли дивиденд за 2026 год может быть в районе 35 руб (ДД 11.53% от текущей цены).

Также стоит упомянуть, что в октябре 2025 была приобретена 70% АО «КВЭН» за 2.5 млрд (вид деятельности - переработка рыбы и морепродуктов). Пока непонятны цели покупки. Да и цена выглядит завышенной с учетом независимой оценки в 0.55 млрд (в таком случае доля Новабев равна 0.39 млрд). Вообще, очень интересное расследование провел Мурад Агаев. Там как раз написано и про покупку АО «КВЭН» и про странный выкуп акций.

В теории в этой истории может быть хороший апсайд, но есть факторы, которые будут сильно влиять на оценку компании: решение по казначейскому пакету, возможность расти запланированными темпами, размер payout.

Акции компания держу в своем портфеле с долей в 1.8% (лимит - 2%). Прогнозная справедливая стоимость - 405 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 6:05

ИИ НА ФОНДОВОМ РЫНКЕ 2 часть

В продолжение к прошлому посту ещё хочу добавить о том, почему ИИ еще слаб, чтобы заменить людей или просто хотя бы выполнять задачи вместо аналитиков

Итак, сегодня обновлял данные по котировкам IPO и апсайду с момента их выхода. Работал с Grok (минимальная подписка SuperLite. Запрос максимально простой: напиши мне цену закрытия 08.06.2026 по следующим акциям (предоставил список из ISIN кодов для его же удобства!)

На первый взгляд максимально простая задача, но это не значит, что ИИ с ней справится)

По сути вариантов как выполнить мою задачу очень много, можно взять данные откуда угодно, но видимо это и есть главная проблема. Даже при точной просьбе взять данные из конкретного сайта ИИ ломается и пишет, что условное IPO Генетико малоликвидная бумага или вовсе у неё случился делистинг. Иными словами он не может найти некоторые акции и пишет по ним ерунду. В общем Grok полностью провалил задачу

На помощь ему пришла нейронка FinGPT (от финуслуг). Наша отечественная разработка показала себя совсем с другой стороны. Так как эта нейронка обучена на данных, предостовляемых самой мосбиржей, на которой собственно и находятся все архивные значения котиворок. Так вот с тем же самым запросом она справилась идеально без единой ошибки

Вывод следующий: для наиболее эффективной работы с нашим фондовым рынком нужна нейронка, обученная на нашем же рынке. На самом деле FinGPT как по мне очень классный проект с точки зрения развития нашего фондового рынка. Этот инструмент явно стоит включать в свою аналитику. Уверен, что этот ИИ будет полезен со многими заданиями. И в силу того, что он обучен на данных от мосбиржи и других проверенных источников, то ответы на запросы будут гораздо лучше ответов от даже самых крутых западных нейронок

Grok VS FinGPT - счёт 1:1

#нейросети #рынок #moex #акции #IPOСегодня в 5:23

Куда вложить деньги в 2026 году: вклады, ОФЗ, акции или накопительный счёт

В 2026 году вопрос «куда вложить деньги» звучит особенно остро. Центральный банк уже снизил ключевую ставку до 14,5 % (апрель 2026), и большинство экспертов ждут дальнейшего смягчения. Инфляция постепенно замедляется (прогноз ЦБ на конец года — 4,5–5,5 %), но экономика всё ещё находится в переходном периоде: высокие ставки последних лет сильно ударили по заёмщикам и реальному сектору, а теперь начинается обратный процесс.

При этом сохраняется неопределённость — геополитика, бюджетная политика, внешние условия. В такой ситуации особенно важно понимать сильные и слабые стороны каждого инструмента и не гнаться за максимальной доходностью в ущерб сохранности капитала.

Разберём четыре основных варианта, которые чаще всего рассматривают россияне: банковские вклады, накопительные счета, ОФЗ и акции. Всё — простым языком, с актуальными цифрами и практическими выводами.

1. Банковские вклады: классика надёжности

Что это. Вы отдаёте банку деньги на фиксированный срок (от 3 месяцев до 2–3 лет) под заранее известный процент. В конце срока получаете назад сумму + проценты.

Текущая доходность (июнь 2026). Максимальные ставки в надёжных банках достигают 15–15,5 % годовых на короткие и средние сроки. Реальные топ-предложения обычно в диапазоне 14–15,2 % в зависимости от суммы и условий.

Плюсы:

Простота и понятность.

Страховка АСВ до 1,4 млн рублей (в некоторых случаях — больше) на одного человека в одном банке.

Фиксированная доходность — не зависит от рыночных колебаний.

Минусы и нюансы:

Деньги «заморожены». При досрочном расторжении обычно теряете большую часть процентов.

Ставки уже начали снижаться и будут падать вместе с ключевой ставкой ЦБ.

Налог: с 2025–2026 годов проценты облагаются НДФЛ 13 % (15 % при больших доходах), но есть необлагаемый минимум (примерно 1 млн × максимальная ключевая ставка за год). При ставке ~15–16 % налог начинает браться с процентов, превышающих ~150–160 тыс. рублей в год.

Кому подходит. Тем, кто хочет максимальной предсказуемости и не готов открывать брокерский счёт. Идеально для «подушки безопасности» на горизонт 6–18 месяцев.

2. Накопительные счета: гибкость + проценты

Что это. Счёт, на котором проценты начисляются ежедневно или ежемесячно. Можно свободно пополнять и снимать деньги без потери начисленных процентов (в большинстве случаев).

Текущая доходность. До 15,5 % в первые месяцы (часто акционные предложения для новых клиентов). Потом ставка обычно снижается до 10–13 %.

Плюсы:

Деньги всегда доступны.

Удобно для регулярных пополнений и текущих расходов.

Страховка АСВ такая же, как у вкладов.

Минусы:

Ставка плавающая — банк может её снизить в любой момент.

Часто высокая ставка только на первые 1–3 месяца.

Кому подходит. Тем, кому нужна ликвидность. Отличный инструмент для части капитала, которую вы хотите держать «под рукой», но при этом получать доход выше, чем на обычной дебетовой карте.

3. ОФЗ (облигации федерального займа): государственная надёжность с бонусом

Что это. Вы даёте деньги в долг государству. Взамен получаете регулярные купонные выплаты (обычно 2 раза в год) и возврат номинала в конце срока. Можно купить через любого брокера за 5–10 минут.

Текущая доходность (июнь 2026). Доходность к погашению по разным выпускам — 13–14,7 %. Например, некоторые длинные ОФЗ (погашение в 2033–2035 годах) торгуются с доходностью около 14,5–14,7 %.

Главное преимущество в 2026 году. При дальнейшем снижении ключевой ставки цена облигаций на рынке растёт. Если вы купите сейчас и продадите через год-два — получите не только купоны, но и дополнительный доход от роста цены. Это делает ОФЗ часто выгоднее вкладов именно в период смягчения политики ЦБ.

Плюсы:

Почти нулевой кредитный риск (государство).

Высокая ликвидность — можно продать в любой момент.

Возможность налоговой оптимизации через ИИС (индивидуальный инвестиционный счёт).

Фиксированный купонный доход.

Минусы и нюансы:

Нужно открыть брокерский счёт (это просто).

Цена облигации может колебаться (если продавать раньше срока). Если держать до погашения — волатильность не важна.

Купонный доход облагается НДФЛ 13 % (брокер удерживает автоматически).

Кому подходит. Тем, кто хочет сочетание высокой надёжности и потенциально лучшей доходности, чем по вкладам, в условиях снижающихся ставок. Особенно интересно на горизонт 1–3 года и больше.

4. Акции: выше доходность — выше риски

Что это. Покупка доли в российских компаниях (Сбер, Газпром, Яндекс, золотодобытчики, ритейл и др.) через брокера.

Потенциал 2026 года. Аналитики видят потенциал роста индекса Мосбиржи на 15–30 %+ в базовом и оптимистичном сценариях (при снижении ставок и стабильной геополитике). Плюс дивиденды у многих компаний.

Риски (самое важное):

Можно потерять 20–40 % (и больше) за короткий период.

Сильная зависимость от геополитики, санкций, корпоративных новостей и прибыли компаний.

Высокая волатильность.

Плюсы:

В долгосрочной перспективе (5+ лет) акции исторически дают самую высокую доходность.

При снижении ставок компании получают более дешёвое финансирование, что обычно позитивно для рынка.

Кому подходит. Тем, у кого есть горизонт инвестирования минимум 3–5 лет, есть «длинные» деньги и психологическая готовность переживать просадки. Для большинства людей акции должны занимать меньшую долю портфеля, чем ОФЗ и вклады.

Как собрать портфель в переходный период 2026 года

Универсального рецепта нет — всё зависит от ваших целей, срока и отношения к риску. Вот ориентировочные подходы:

Максимальная сохранность (боитесь просадок): 60–80 % — ОФЗ или вклады в крупных банках + 20–40 % накопительный счёт.

Баланс надёжности и доходности: 40–50 % ОФЗ (в т.ч. длинные для потенциала роста цены), 30–40 % вклады/накопительные счета, 10–20 % качественные акции или дивидендные бумаги.

С акцентом на рост: до 30–40 % акции (через ИИС), остальное — ОФЗ и вклады.

Полезные лайфхаки:

Откройте ИИС (тип А или Б) — даёт налоговые льготы.

Разделяйте крупные суммы (> 1,4 млн) между разными банками или используйте ОФЗ.

Следите за решениями ЦБ (ближайшее — 19 июня 2026). Каждое снижение ставки делает ОФЗ и акции относительно привлекательнее вкладов.

Реальная доходность (после инфляции и налогов) по вкладам и ОФЗ сейчас положительная — это уже лучше, чем было в предыдущие годы высокой инфляции.

Главный вывод

В 2026 году самых надёжных инструментов для большинства россиян — это комбинация ОФЗ и банковских продуктов (вклады + накопительные счета). ОФЗ особенно интересны именно сейчас, потому что дают шанс заработать не только на купонах, но и на росте цены при дальнейшем снижении ставок.

Акции — инструмент для тех, кто готов к риску и имеет длинный горизонт. Они могут дать больше, но и потери возможны.

Главное правило переходного периода: не пытайтесь поймать максимальную ставку в одном месте. Диверсифицируйте, выбирайте инструменты под свои цели и горизонт, а не под чужие обещания «гарантированной» доходности.

Деньги должны работать, но сначала — сохраняться. А грамотный подход и диверсификация помогают проходить любые переходные периоды с минимальными потерями и достойной доходностью.Вчера в 19:49

ДЕНЬ РОССИИ — СПЕЦИАЛЬНАЯ АКЦИЯ ДЛЯ ТРЕЙДЕРОВ И ИНВЕСТОРОВ!

Друзья, в преддверии главного государственного праздника мы решили сделать мощный подарок нашему сообществу.

Подписка на нейробот Oracle Trading на 1 месяц теперь всего за 6 000 ₽ вместо 8 000 ₽

(скидка 25% — только до конца недели!)

Акция действует до 12 июня включительно.

С этой подпиской вы сразу получаете полный VIP-доступ:

📸 Анализ скриншотов графиков — кидаете чарт, получаете профессиональный разбор

🔄 Сравнение инструментов (команда /compare)

🔔 Ценовые алерты (команда /alert) — не пропустите ключевые уровни

⚡ Приоритетный анализ без очереди — отвечаем быстрее всех

Плюс полный функционал нейробота:

- Анализ 2000+ активов (акции РФ и мира, крипта, forex, commodities)

- Сигналы с уровнями входа, SL и TP

- 15+ индикаторов + волны Эллиотта + паттерны

- Всё в 2 минуты вместо 4 часов ручного анализа

Это не просто скидка. Это возможность прокачать свой анализ и принятие решений именно сейчас — перед возможными движениями рынка после праздников.

Как активировать по акции:

1. Переходите в бота → @TraidingAI88_bot

2. Нажимаете /start

3. Выбираете тариф «1 месяц»

4. Оплачиваете 6 000 ₽ (вместо 8 000 ₽)

Всё. После оплаты все эксклюзивные функции разблокируются автоматически.

Не откладывайте — акция заканчивается 12 июня.Вчера в 18:52

🔥 ЧМ по футболу 2026 уже через 2 дня!

Какие акции могут вырасти благодаря главному спортивному событию планеты?

Мы провели полный профессиональный разбор 12 акций бенефициаров Чемпионата мира:

FOX (официальный вещатель в США), Disney, Netflix, Visa, Mastercard, American Airlines, Delta, McDonald’s, Coca-Cola, Pepsi, Hilton и Nike.

В разборе использовали:

✅ Нейробот Oracle Trading — данные в реальном времени

✅ Фигуры Гартли и теорию волн Эллиотта

✅ Метод Грэма + другие инструменты технического анализа

Полный разбор с уровнями, целями и выводами уже на канале.

Смотрите видео здесь → YouTube / RuTube / VK Video

А в конце видео — подробный ответ, почему нейробот Oracle Trading даёт серьёзное преимущество перед ручным анализом.

Попробуйте сами бесплатно: демо 10 запросов

https://t.me/TraidingAI88_bot

Какой из этих активов вы уже держите или планируете рассмотреть? Пишите в комментариях 👇Вчера в 13:57

Премия за риск: Дебютные облигации Алиум 001P-01 дают до 19,56% на 2 года

Первый выход эмитента на облигационный рынок сопровождается аномально высокой для рейтинга «А» доходностью — до 19% годовых. Попробуем выяснить причины столь агрессивной премии к рынку:

АО «Алиум» — фармацевтический производитель, один из ключевых активов «Биннофарм Групп». Компания специализируется на разработке и производстве рецептурных и безрецептурных лекарств.

«Биннофарм Групп» занимает значимые позиции на российском фармацевтическом рынке, входит в топ-15 крупнейших компаний.

Прямым владельцем «Биннофарм Групп» является «Ристанго Холдинг Лимитед», конечным бенефициаром компании остаётся «АФК «Система» с долей превышающей 75%.

Параметры выпуска Алиум 001P-01:

• Рейтинг: А (Эксперт РА, прогноз «Стабильный»)

• Номинал: 1000

• Объем: 3 млрд рублей

• Срок обращения: 2 года

• Купон: не более 18,00% годовых (YTM не выше 19,56% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Сбор заявок: до 15 июня 2026

• Дата размещения: 18 июня 2026

Кредитные рейтинги: Статус «под наблюдением» от «Эксперт РА» был присвоен в апреле 2026 года. Это решение агентство объяснило тремя факторами: возросшей долговой нагрузкой, недостаточно сильными результатами группы по итогам первого полугодия 2025 года, а также риском недостижения плановых параметров, заложенных в рейтинговую модель.

Отчётность «Алиум» отдельно не рассматривается, так как компания входит в периметр консолидации «Биннофарм Групп» и является её ключевым активом. По данным «Эксперт РА», денежный поток «Алиума» более чем на 50% формируется компаниями группы.

Финансовые результаты по МСФО за 2025 год:

• Выручка: 36,91 млрд рублей, рост на 4,7% по сравнению с предыдущим годом.

• EBITDA: 9 млрд рублей, рост на 16,7%.

• Чистый убыток: 2,6 млрд рублей (почти двукратный рост по сравнению с 2024 годом).

• Операционный денежный поток: −4,8 млрд рублей (против +2,75 млрд рублей в 2024 году).

• Свободный денежный поток (FCF): −10,8 млрд рублей (отрицательный показатель второй год подряд).

• Коэффициент текущей ликвидности: 0,62x (снижение с 0,72x в 2024 году).

• Общий долг/FFO: 3,8x (против 2,9x годом ранее).

• Чистый долг/EBITDA: 3,4x.

В обращении находятся 7 выпусков биржевых облигаций эмитента на 24,5 млрд рублей:

• Биннофарм Групп 001Р-06 $RU000A10BZT3 Доходность к колл-опциону: 17,18% на 6 месяцев

• Биннофарм Групп 001Р-02 $RU000A104Z71 Доходность к колл-опциону: 19,95% на 4 месяца

Что готовы предложить эмитенты со схожим рейтингом надежности:

• Полипласт П02-БО-16 $RU000A10F7V9 (18,35%) А на 2 года 10 месяцев

• ЭкоНива 001Р-01 $RU000A10EJZ8 (16,13%) А на 2 года 8 месяцев

• Аэрофьюэлз 003Р-01 $RU000A10E4Y1 (18,31%) А на 2 года 1 месяц

• Камаз ПАО БО-П22 $RU000A10EN29 (15,89%) А на 1 год 9 месяцев

• Сэтл Групп 002Р-07 $RU000A10EK06 (16,34%) А на 1 год 8 месяцев

• Село Зелёное оббП02 $RU000A10DQ68 (16,11%) А на 1 год 5 месяцев

По итогу: 2025 год для «Биннофарм Групп» стал периодом противоречивых результатов. С одной стороны, компания продемонстрировала рост ключевых финансовых показателей (EBITDA, операционная прибыль), укрепила рыночные позиции и сделала шаги в развитии высокотехнологичных направлений.

С другой стороны, значительный рост долговой нагрузки и сохранение чистого убытка создают риски для финансовой устойчивости. Также отрицательный свободный денежный поток создает риск дальнейшего понижения кредитного рейтинга компании.

Успех в 2026 году будет зависеть от способности компании реализовать планы по оптимизации бизнес-модели и управлению долгом.

Новый выпуск предлагает премию ко «вторичке» — это создает спекулятивный интерес на размещении. Чем выше доходность, тем выше риск, так что решение за вами и вашей нервной системой. Лично я зайду, если итоговый купон будет не ниже 17,5%.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейВчера в 13:41

Вы уверены, что знаете, почему падает рынок? Ответ вас не обрадует

Рынок продолжает обновлять минимумы, несмотря на то что нефть дорожает. Обычно это поддерживает котировки, но сейчас ситуация иная — падение идет широким фронтом, и сырьевой фактор просто не работает.

Причина, судя по всему, в резком геополитическом обострении. Создается впечатление, что украинский конфликт вступает в новую, еще более опасную фазу эскалации. Раньше многие страны поддерживали Украину с оговорками, а теперь все больше государств делают это открыто и без колебаний.

Конфликт не просто затягивается, а набирает обороты: Европа и Украина резко усилили атаки на энергоинфраструктуру РФ. Более того, согласно заявлению Лаврова, Лондон, Париж и Берлин официально договорились с Киевом о поставках дальнобойного оружия для ударов по российской территории. Это принципиально новый уровень угрозы, который рынок закладывает в цену.

Жесткая неделя для России на международной арене: Евросоюз ужесточает режим соблюдения нефтяных санкций: кораблям в Средиземном море разрешено задерживать иностранные танкеры, перевозящие российскую нефть. Новый, 21-й пакет ограничений может быть утвержден Еврокомиссией на текущей неделе.

Параллельно, по сведениям FT, США обсуждают возможность размещения ядерного оружия в дополнительных европейских странах. Среди наиболее заинтересованных — Польша и государства Балтии. Неудивительно, что в такой конфигурации российский рынок не находит причин для роста.

В секторе софта зафиксирована массовая распродажа: «Астра» и «ИВА» упали на двузначные проценты. При отсутствии корпоративных триггеров акции продолжают затяжное пике.

Схожая динамика у перегруженных долгами компаний — «Мечел», «Самолет» и «ЕвроТранс» просели значительно глубже рынка. Итог мрачный: 12 эмитентов обновили исторические минимумы, ещё 6 — минимумы за последние 10 лет.

Макростатистика тоже ухудшается. Инфляция за неделю ускорилась до 0,15%, а денежная масса М2 в мае прибавила 1,8 трлн рублей — это +13,2% годовых, что заметно выше ориентира ЦБ. Причем рост обеспечен не бюджетом, а кредитованием, что вдвойне тревожно.

Бюджетный дефицит вырос незначительно (+133 млрд), но позитива в этом мало. Даже если по итогам года дефицит уложится в 3% ВВП, ключевой вопрос — реакция ЦБ 19 июня. Наш прогноз: снижения ставки либо не будет вовсе, либо оно будет минимальным (25–50 б.п.) и сопровождаться жесткой риторикой. Рынок уже закладывает высокую ставку на 2027 год, а значит ОФЗ ждет дальнейшее давление.

• Лидеры: В2В-РТС #BTBR (+1,3%), Артген #ABIO (+0,7%), Акрон #AKRN (+0,4%).

• Аутсайдеры: IVA Technologies #IVAT (-22%), Группа Астра #ASTR (-16%), Самолет #SMLT (-9,6%).

09.06.2026 - вторник

• #MGKL МГКЛ операционные результаты за 5 месяцев 2026 года

• #PRMD Промомед собрание акционеров по дивидендам за 1 квартал (рекомендация — 8 руб./акцию)

• #KRSB Красноярскэнергосбыт собрание акционеров по дивидендам за 2025 год (рекомендация — 2,067 руб./акцию)

• #IRAO Интер РАО закрытие реестра по дивидендам 0,321425305785 руб. (дивгэп)

• #RTSB ТНС Энерго Ростов-на-Дону закрытие реестра по дивидендам (дивгэп)

• #DATA Аренадата последний день с дивидендом (0,71 руб. и 5,72 руб.)

• #SPBE СПб Биржа совет директоров по дивидендам

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейВчера в 6:23