Ива распрямляется: Компания раскрыла предварительные данные за 2024г.

Сегодня IVA Technologies $IVAT в лидерах роста, на падающем рынке благодаря выходу предварительных данных за 2024 год.

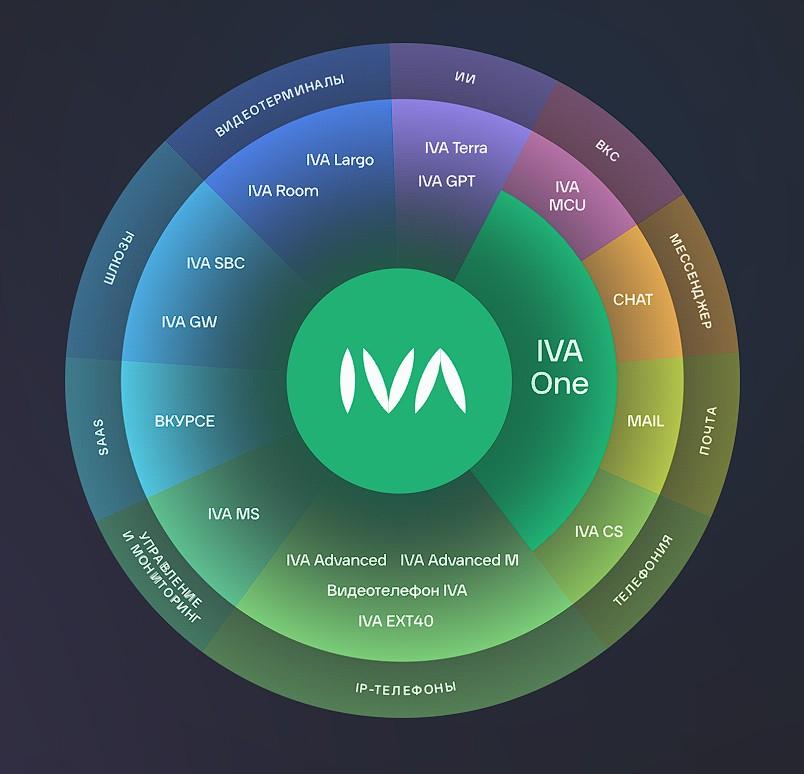

❔ Что за Ива

Компания занимает лидирующую позицию в направлении корпоративных коммуникаций в России, предлагая своим клиентам экосистему из 15 продуктов закрывая потребности бизнеса в сфере бизнес-общения.

Например, ребята №1 по продажам видеоконференцсвязи в РФ.

Сейчас в клиентах у $IVAT уже 623 компании, что на 16% больше, чем годом ранее. Партнерами $IVAT являются РусГидро, РЖД, Ростелеком и другие. За 2024 год партнерская сеть выросла на 40%, до 221 компаний, что поможет росту результатов текущего года.

Благодаря направленности IVA на корпоративный сегмент компания будет себя хорошо чувствовать даже при возврате ряда конкурентов на Российский рынок.

📝 Компания раскрыла предварительные данные за 2024г.

Выручка выросла на 36%, до 3,33 млрд ₽. Компании удалось хорошо нарастить рекуррентную выручку. Это работает как подписка: как вы регулярно платите за онлайн кинотеатры, так и клиенты IVA регулярно платят за используемые коммуникативные сервисы.

Часть проектов, была отложена на I полугодие 2025 года, что поможет показателям текущего года. Особенно если ключевая ставка начнет снижаться.

🤖 По словам генерального директора Станислава Иодковского сейчас компания активно создает решения с использованием искусственного интеллекта: «Мы вышли на рынок с инновационным решением – единой платформой IVA One, которая содержит в себе сразу несколько корпоративных инструментов – почту, ВКС, телефон, календарь, цифровых помощников на основе ИИ».

Пишите, ✍️ пользовались ли вы продуктами IVA?

Поставь лайк 👍 этому посту!

Материал канала Долгосрочный инвестор: t.me/DolgosrochniyInvestor