🔥Итоги инвестиций 3 лет и 11 месяцев. Пассивный доход растет. Портфель 1,97 млн

Продолжаю открыто делиться с вами итогами своего инвестирования. Позади 3 года и 11 месяцев, как я внес на брокерский счет первую тысячу рублей. Время подбить все цифры и подвести итоги июля 2025 года. Что произошло с портфелем, что покупал, движение баблишка и так далее, все что касается инвестиций, обо всем по порядку, поехали!

💼 Портфель на 1 июля 2025

В мой портфель (актуальный состав акций и облигаций на 1 августа 2025) входят 4 брокера (Т-Инвестиции, А-Инвестиции, СберИнвестиции и БКС) и по состоянию на 1 июля 2025, сумма на всех счетах составляла 1 942 000 ₽.

💸 Пополнения

В июле пополнил портфель на 39 000 ₽.

Пополнения за 7 месяцев 2025 года составили 223 000 ₽.

🤑Сколько всего проинвестировал в 2025 году?

За семь месяцев пополнения извне на счет 223 000 ₽, реинвестирование на данный момент составляет 64 000 ₽. В общей сложности пока вышло 287 000 ₽. Вместе с реинвестом планирую приобрести активов минимум на полмиллиона рублей, как пойдет дальше, посмотрим.

😐 Что произошло с портфелем за июль?

С портфелем происходит только пополнение и реинвестирование, а сумма остается неизменной. Наше казино расти не хочет, геополитика, биполярный дед, возможные санкции, все это не особо добавляет позитива. Но как говорится, иксы сжимаются а пассивный доход растет, а вот пружина пока не разжимается.

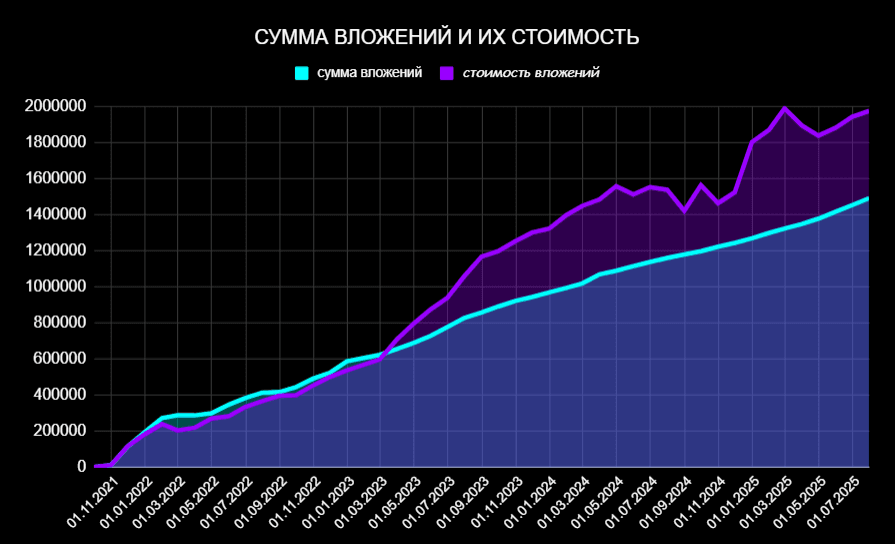

Мой портфель

Сумма вложений и их стоимость

Проинвестировано: 1 492 000 ₽

Общее состояние портфеля: 1 975 000 ₽

Доходность на основе XIRR: 14,9% годовых.

Портфель за июль получил рост на 33 000 ₽. Из них 8 900 ₽ дивидендами, а пополнения составили 39 000 ₽. так что сам портфель никуда не вырос, а оказался в минусе на 15 000 ₽.

🍸 События июля

● Список акций к покупке на июль, с краткими комментариями

● Считал пассивный доход за 6 месяцев 2025.

● Акции в перспективе ближайших 12 месяцев с высокими дивидендами.

● 10 надежных облигаций с высоким купоном и рейтингом А- и выше

● Сделал прожарочку Новатэка. Перспективы есть, но не все так прекрасно.

● 5 акций со стабильными и растущими дивидендами

В июле у меня был план и я его придерживался. Моя стратегия (наконец-то я про нее вам рассказал), знакомьтесь, она позволяет мне не обращать внимание на истеричек на рынке и регулярно, на еженедельной основе, покупать дивидендные акции, облигации и немного золота.

🛍 Покупки июля

Акции:

● Мать и Дитя: 10 шт.

● НоваБев Групп:23 шт.

● Газпром нефть: 21 шт.

● Роснефть: 13 шт.

● Новатэк: 4 шт.

● Русагро: 28 шт.

● Сбербанк: 10 шт.

💰 Дивиденды 2025

Дивидендно-купонная зарплата на сегодняшний день:

● Январь: 15389 ₽

● Февраль: 0 ₽

● Март: 0 ₽

● Апрель: 6 997 ₽

● Май: 3 563 ₽

● Июнь: 28 012 ₽

● Июль: 8 898 ₽

Здесь показывал пример модельного портфеля акций с облигациями, который можно использовать для формирования регулярного денежного потока в месяцы отсутствия дивидендов

💰 Дивиденды за все время

● 2022 – 26 000 ₽

● 2023 – 57 000 ₽

● 2024 – 159 299 ₽

● 2025 – 62 900 ₽

Напомню, что в начале года я приблизительно подсчитал прогнозные выплаты. Минимум – это 216 000 рублей, а для того, чтобы превзойти прошлогодний результат в два раза, необходимо получить 320 000 рублей. Так что, минимум буду считать за умеренный результат, а 320 000 за результат отличный.

UPD. По предварительным подсчетам в 2025 году, если удастся чуть превзойти прошлый результат, буду очень доволен. Отчеты плохие, нефтяникам вообще не позавидуешь, а вот в следующем году буду уже ждать туземун по пассивному доходу, ведь никто мне не запрещает ждать.)

В планах продолжать инвестировать, работать и зарабатывать. Еженедельно, спокойно, несмотря на все страшилки, которые гуляют в инфополе. К пополнениям августа добавятся дивиденды Сбербанка и Роснефти. Надо будет подумать, во что вкладывать. Продолжаем ждать главную новость.

❗ Сервис, где веду учет инвестиций!

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.