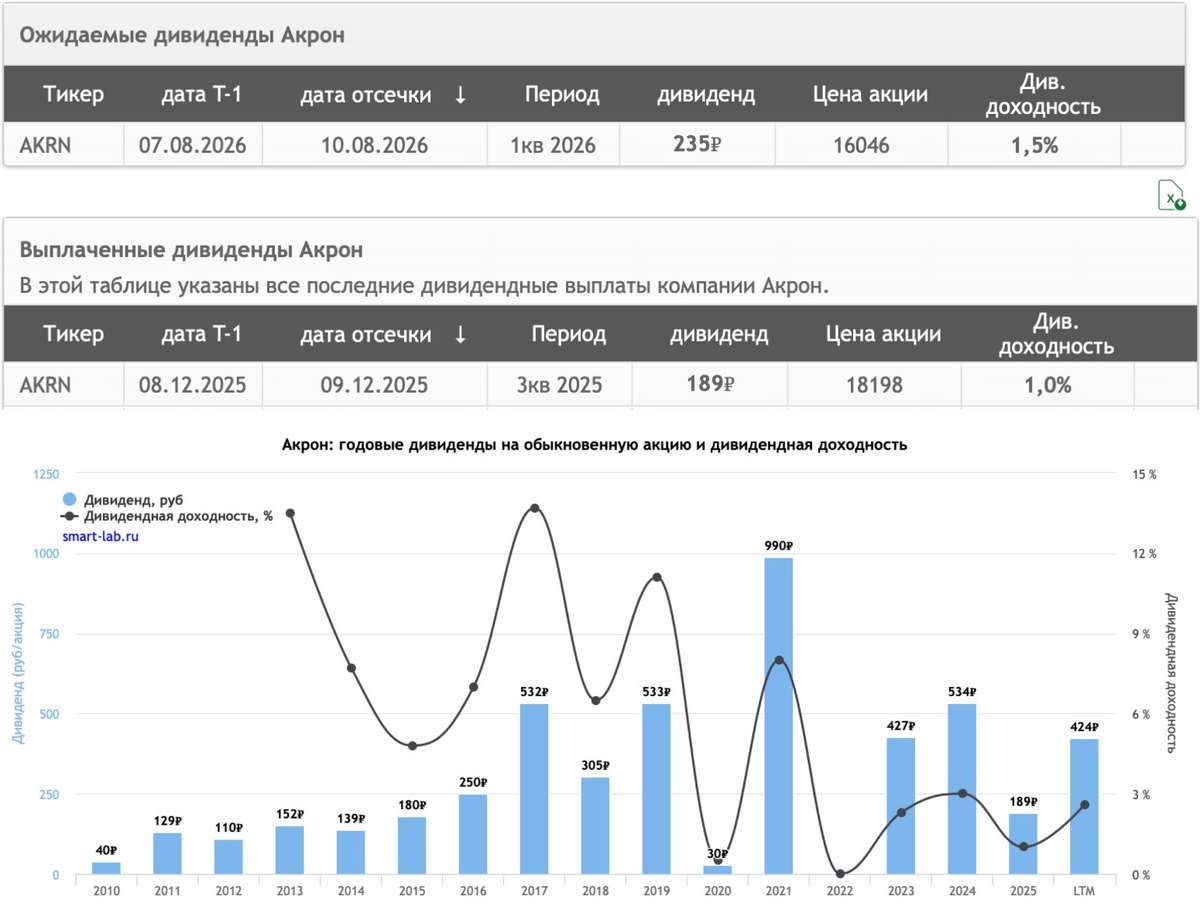

Индекс устойчивости лесопользования регионов

Россия обладает крупнейшими в мире лесными ресурсами, играющими важную роль как в экономике, так и в поддержании экологического баланса. В условиях развития государственной политики по сохранению лесов и роста финансирования соответствующих мероприятий особое значение приобретает оценка эффективности управления лесным хозяйством на региональном уровне. Для этого был разработан индекс устойчивости лесопользования субъектов, объединяющий показатели пожарной опасности, масштабов вырубок (включая незаконные), воздействия болезней и вредителей, лесовосстановления, а также бюджетной обеспеченности и эффективности использования средств. Отличительной особенностью подхода к расчету индекса является использование данных дистанционного зондирования Земли (ДЗЗ) из космоса и отчетов геоплатформы «Цифровая Земля» госкорпорации «Роскосмос», обеспечивших более широкую аналитическую базу и повысивших надежность полученных оценок.

Наибольшие значения индекса наблюдались в Орловской, Сахалинской областях и Камчатском крае. Результаты исследования показывают значительную дифференциацию регионов по устойчивости лесопользования, обусловленную природно-климатическими условиями, структурой лесного фонда, интенсивностью хозяйственной деятельности и уровнем финансирования защитных мероприятий. При этом они показывают и общие позитивные тенденции. Так, в частности, в 2024 году в 79 из 80 анализируемых регионов площадей восстановления лесов оказалось больше их выбытия, и лишь в шести субъектах РФ отношение незаконных рубок к легальному объему лесозаготовок превышало 5%.

Полная версия обзора - https://raexpert.ru/researches/regions/forest_regions_2024/

Посты по ключевым словам

ГТЛК опубликовала Отчет об устойчивом развитии за 2025 год

Мы продолжаем последовательно развивать проекты, которые создают долгосрочную ценность для экономики, общества и окружающей среды.

По итогам 2025 года:

• компания получила статус федерального института развития и вошла в контур группы ВЭБ.РФ

• доля «зеленого» транспорта в лизинговом портфеле превысила 31%

• на долю «социального» транспорта пришлось 15% портфеля компании

• проекты компании помогли сократить объем выбросов CO₂ на 345,4 тыс. тонн (за счет поставок автобусов на ГМТ)

• объем ESG-проектов в лизинговом портфеле достиг 1,2 трлн руб.

• ГТЛК подтвердила ESG-рейтинг на уровне ESG-3 (AA)

• компания разместила ESG-облигации на 32,5 млрд рублей

Экологическая повестка для ГТЛК неразрывно связана с технологическим развитием. Мы инвестируем в электротранспорт и технику на альтернативных видах топлива, беспилотные системы, спутниковые технологии и цифровую инфраструктуру, формируя современную, устойчивую транспортную систему России.

Отчет подготовлен в соответствии со стандартами GRI и отражает вклад ГТЛК в достижение национальных целей России и ЦУР ООН. Подробнее с документом можно ознакомиться на официальном сайте ГТЛК по ссылке14 июля

О Байкале и важности экопросвещения

В августе 2025 года я исполнил свою давнюю мечту и посетил озеро Байкал. Это поистине впечатляющее место, в котором ты чувствуешь всю мощь и древность природы. Пусть поездка была короткой, но Байкал меня мощно перезагрузил. Я вернулся оттуда с диким зарядом энергии.

21 июня

🍃 Зелёные облигации: история, определение и стоит ли в них инвестировать

На долговом рынке существует особенный инструмент — зелёные облигации. По принципу работы они не отличаются от обычных, однако имеют конкретную цель и особенности отчётности у эмитента. Разберём, что это такое и какую пользу они могут принести.

📜 Зелёные облигации — это долговые ценные бумаги, выпущенные компанией, государством или банком для привлечения капитала на финансирование проектов, связанных с охраной окружающей среды. Вместе с тем существуют социальные облигации и облигации климатического перехода — все они относятся к более широкой категории ESG-облигаций.

💰 Впервые такой выпуск появился в 2007 году у Европейского инвестиционного банка, который представил первую облигацию под названием Climate Awareness Bonds. Уже в 2013 году к этой практике подключились другие крупные организации. По оценке международной организации Climate Bonds Initiative, совокупный объём эмиссии зелёных облигаций с 2007 по 2020 годы достиг 1,1 трлн долларов.

📈 В России дебютный выпуск зелёных облигаций состоялся в 2016 году у компании «Транспортная концессионная компания». После этого другие организации стали выпускать подобные бумаги, и, по данным АКРА, с 2019 по 2025 год совокупный объём составил 877 млрд руб. На данный момент на рынке представлено 44 выпуска.

📌 Требования к эмитенту, который планирует выпустить зелёные облигации:

— Выпуск должен соответствовать принципам устойчивого развития.

— Признание выпуска зелёным требует проведения независимой верификации.

— Целевой характер: привлечённые средства должны быть направлены на финансирование «зелёных» проектов в сферах энергетики, строительства, промышленности и т.д., либо на рефинансирование затрат на них.

— Эмитент обязан регулярно отчитываться об использовании средств для подтверждения целевого характера заимствований и достижении положительного экологического эффекта (например, экономия электроэнергии, снижение выбросов СО2 и пр.).

⭐ Для компании — это укрепление репутации как ответственного бизнеса и возможность привлечь новую аудиторию инвесторов. Также организация получает особые преференции со стороны регулятора и правительства: снижение риск-веса до 50% по кредитному и рыночному рискам для приоритетных ESG-инициатив, а также налоговые льготы и субсидии.

🛡️ Для инвестора — это уверенность в том, что эмитент направит привлечённые средства на значимые проекты. Такие бонды особенно интересны консервативным инвесторам, так как по ним установлены более жёсткие требования к присвоению данного статуса и риски минимальны. Стоит обратить внимание, что данный вид облигаций не застрахован государством и несёт те же рыночные риски, что и обычные долговые бумаги.

🏗️ В сфере девелопмента зелёные облигации и повестка устойчивого развития становятся популярным инструментом: компании всё активнее проходят ESG- и ЭКГ- рейтингование. Так, Группа компаний «А101» в этом году первой среди крупнейших застройщиков России получила статус ЭКГ продвинутого уровня «АА», а её рейтинг ESG от АКРА находится на уровне ESG-5 (A+) со стабильным прогнозом.

🎯 Зелёные облигации приносят выгоду и эмитенту, и инвестору, которому важны прозрачность использования средств, низкий уровень дефолтов ввиду высоких требований и забота об окружающей среде. Но важно помнить: это не даёт 100% гарантии сохранности вложений. Поэтому необходимо оценивать бизнес-модель компании и уже на основе этого делать выводы.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А10118 июня

🔥 Это будет круче, чем отпуск!

До XXII Евразийского форума рынков капитала осталось меньше двух недель, и мы уже считаем дни до встречи с вами в Боровом.

📆 18–19 июня

📍 Казахстан, Боровое (Астана), отель Rixos

Cbonds собирает инвесторов, эмитентов, банкиров, регуляторов, аналитиков и управляющих, чтобы обсудить то, что действительно влияет на рынки капитала сегодня и будет определять их завтра.

🎯 Что обсудим?

🟣Экономику и инвестиционные возможности Евразийского региона.

🟣Рынок облигаций Казахстана: ликвидность, новые размещения и планы заимствований.

🟣Развитие локальных рынков капитала и реальные кейсы эмитентов.

🟣Макроэкономические прогнозы: ставки, инфляция, валютные курсы.

🟣Токенизацию и цифровые активы.

🟣ESG-повестку и исламские финансы.

Но главное – это возможность за два дня провести десятки встреч, найти новых партнеров, обсудить сделки и обменяться идеями с ведущими участниками рынка.

✨ И, конечно, Боровое.

Мы специально выбрали одну из самых красивых локаций Казахстана, чтобы совместить деловую программу с качественным отдыхом и неформальным общением.

🥂 Вас ждут два вечера на Боровом: 18 июня — уютные закаты на Sunset Terrace с музыкой и закусками. А 19 июня — сначала захватывающая прогулка на катере, подъём на смотровую Булектау, а затем — главное событие: гала-ужин и церемония награждения Cbonds Awards Eurasia.

Если вы еще не зарегистрировались — сейчас самое время.

👉 Зарегистрироваться8 июня

Участвуйте в опросе для годового отчета за 2025 год

Друзья, прямо сейчас мы формируем годовой отчет за 2025 год. В нем мы расскажем о наших достижениях в области устойчивого развития.

📊 Мы приглашаем вас принять участие в коротком опросе. Ваши ответы помогут:

● Сделать отчет более информативным и релевантным для инвесторов.

● Выделить ключевые показатели, важные для оценки устойчивости бизнеса.

● Отразить приоритеты, значимые для долгосрочных партнеров.

🔗Опрос займет всего несколько минут, ссылка на него: https://ankt.cc/QSBpRq

❤️Благодарим за участие и доверие к ГК «А101»! С уважением, Команда ГК «А101».

$RU000A108KU4 $RU000A10DZU7$RU000A10DZT9

#А10130 апреля

🚀ГК «А101» — в числе лидеров ЭКГ-рейтинга России

Мы получили сертификат продвинутого уровня «АА», набрав 91 балл. Это один из самых высоких результатов среди крупнейших девелоперов страны.

📈Эксперты подтвердили: наш курс на устойчивое развитие, заботу об экологии и людях — эффективен.

Что важно знать:

🌱 Экология. Мы системно подходим к вопросам переработки. Совместно с фондом «Второе дыхание» собрали и передали на переработку 50 тонн одежды. Также сотрудничаем с RE:BOOKS, Synergetic и «ВкусВилл», внося вклад в достижение национальной цели «Экологическое благополучие».

❤️ Забота о людях. В 2024 году образовательное бюро «А101 Лёрнити» провело 2 465 мероприятий, а фестиваль «Добрый декабрь» собрал более 7 тысяч участников.

🏘️ Общество. Мы ежегодно направляем значительные средства на благотворительность, развитие местных сообществ и строим социальную инфраструктуру в районах.

👥 Команда. Заботимся о сотрудниках: выделяем средства на полисы ДМС, которые включают амбулаторное лечение, стоматологию и диспансеризацию.

«Рейтинг для нас — это инструмент, который показывает риски и зоны для улучшений. Сейчас мы концентрируем внимание на том, чтобы улучшить свои показатели, и для нас важно, чтобы государство, жители и клиенты видели: мы не просто декларируем, а действительно являемся ответственным бизнесом», — отмечает Полина Линдберг, руководитель группы внедрения проектов устойчивого развития.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А10124 апреля

М.Видео отдала на экологическую переработку более 2 100 тонн техники и около 6 млн батареек за год

ПАО «М.видео» подвела итоги реализации экологических проектов по итогам 2025 года. По сравнению с 2024 годом объем переработки техники увеличился примерно на 30% до более чем 2 100 тонн эколома, а сбор батареек — более чем на 20% до 6 млн штук, что подтверждает устойчивый рост вовлеченности клиентов в экологическую повестку.

31 марта